Summary:

Peter Praet, Chefvolkswirt der EZB hat in einem Referat am Donnerstag in Brüssel gesagt, dass die Risiken im Euroraum immer noch überwiegend abwärtsgerichtet sind.Daher halte die EZB am lockeren Kurs der Geldpolitik via Forward Guidance und Wertpapierkäufe fest. Die konjunkturelle Erholung der Wirtschaft komme zwar voran. Aber die Inflation und der Preisdruck bleiben gedämpft.Der BIP-Deflator zeige laut Praet keine Anhaltspunkte für eine Stärkung des Preisdrucks. Die jährliche Wachstumsrate der BIP-Deflators sei im vierten Quartal 2016 sogar weiter gefallen.Praet verweist vor diesem Hintergrund auf den „relativ flachen Verlauf der Lohnstückkosten“. Ein Anstieg der Lohnstückkosten wäre ein verlässliches Signal dafür, dass die Inflation an Zugkraft gewänne, so der belgische Ökonom, der Direktoriumsmitglied der EZB ist.Mit anderen Worten: Damit die Inflation zulegt, ist Lohnwachstum erforderlich.Bilanzsumme der Zentralbanken im Vergleich: EZB vs. Fed, Graph: Peter Praet ECB in: Ensuring price stability, May 4, 2017Es sei laut Praet aber schwer vorauszusagen, wie schnell das höhere Beschäftigungsniveau die Lohndynamik anrege.Aus diesem Grund sei die anhaltende geldpolitische Unterstützung der Nachfrage für die Inflationskonvergenz nach wie vor notwendig.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Peter Praet, Chefvolkswirt der EZB hat in einem Referat am Donnerstag in Brüssel gesagt, dass die Risiken im Euroraum immer noch überwiegend abwärtsgerichtet sind.Daher halte die EZB am lockeren Kurs der Geldpolitik via Forward Guidance und Wertpapierkäufe fest. Die konjunkturelle Erholung der Wirtschaft komme zwar voran. Aber die Inflation und der Preisdruck bleiben gedämpft.Der BIP-Deflator zeige laut Praet keine Anhaltspunkte für eine Stärkung des Preisdrucks. Die jährliche Wachstumsrate der BIP-Deflators sei im vierten Quartal 2016 sogar weiter gefallen.Praet verweist vor diesem Hintergrund auf den „relativ flachen Verlauf der Lohnstückkosten“. Ein Anstieg der Lohnstückkosten wäre ein verlässliches Signal dafür, dass die Inflation an Zugkraft gewänne, so der belgische Ökonom, der Direktoriumsmitglied der EZB ist.Mit anderen Worten: Damit die Inflation zulegt, ist Lohnwachstum erforderlich.Bilanzsumme der Zentralbanken im Vergleich: EZB vs. Fed, Graph: Peter Praet ECB in: Ensuring price stability, May 4, 2017Es sei laut Praet aber schwer vorauszusagen, wie schnell das höhere Beschäftigungsniveau die Lohndynamik anrege.Aus diesem Grund sei die anhaltende geldpolitische Unterstützung der Nachfrage für die Inflationskonvergenz nach wie vor notwendig.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

Peter Praet, Chefvolkswirt der EZB hat in einem Referat am Donnerstag in Brüssel gesagt, dass die Risiken im Euroraum immer noch überwiegend abwärtsgerichtet sind.

Daher halte die EZB am lockeren Kurs der Geldpolitik via Forward Guidance und Wertpapierkäufe fest.

Die konjunkturelle Erholung der Wirtschaft komme zwar voran. Aber die Inflation und der Preisdruck bleiben gedämpft.

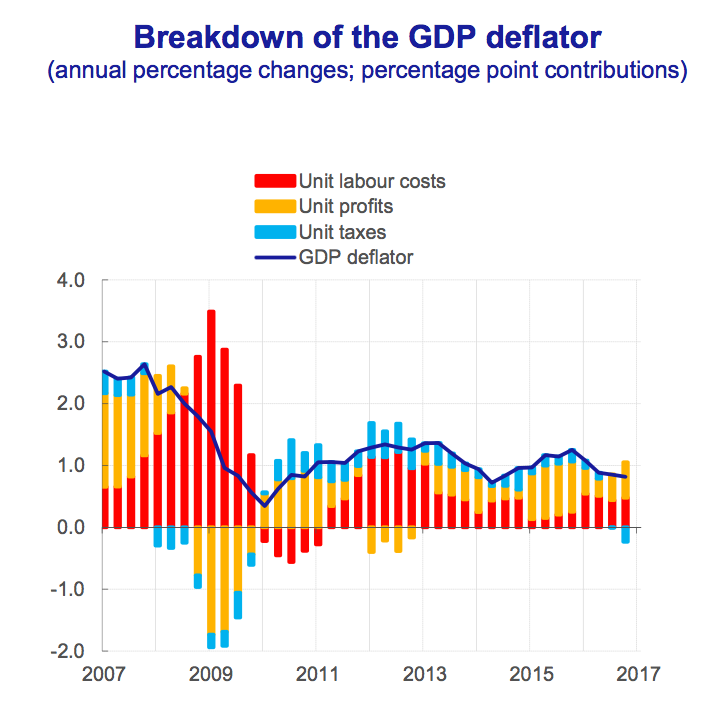

Der BIP-Deflator zeige laut Praet keine Anhaltspunkte für eine Stärkung des Preisdrucks. Die jährliche Wachstumsrate der BIP-Deflators sei im vierten Quartal 2016 sogar weiter gefallen.

Praet verweist vor diesem Hintergrund auf den „relativ flachen Verlauf der Lohnstückkosten“. Ein Anstieg der Lohnstückkosten wäre ein verlässliches Signal dafür, dass die Inflation an Zugkraft gewänne, so der belgische Ökonom, der Direktoriumsmitglied der EZB ist.

Mit anderen Worten: Damit die Inflation zulegt, ist Lohnwachstum erforderlich.

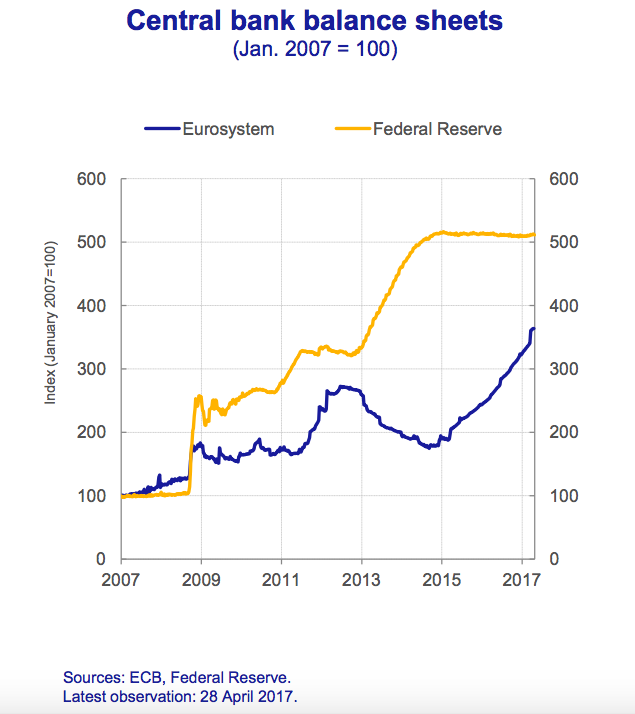

Bilanzsumme der Zentralbanken im Vergleich: EZB vs. Fed, Graph: Peter Praet ECB in: Ensuring price stability, May 4, 2017

Es sei laut Praet aber schwer vorauszusagen, wie schnell das höhere Beschäftigungsniveau die Lohndynamik anrege.

Aus diesem Grund sei die anhaltende geldpolitische Unterstützung der Nachfrage für die Inflationskonvergenz nach wie vor notwendig.

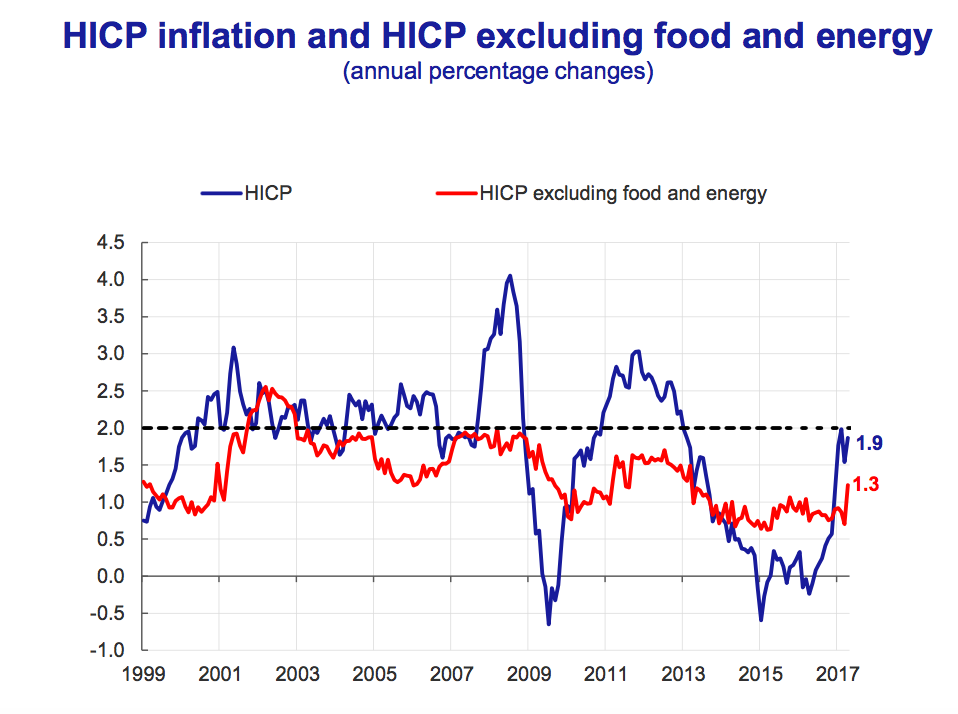

Inflation im Euroraum, Graph: Peter Praet ECB in: Ensuring price stability, May 4, 2017

Bemerkenswert ist in diesem Kontext, dass auch die australische Zentralbank (RBA) am Dienstag darauf hingedeutet hat, dass Stimulus notwendig ist (für die australische Wirtschaft), solange das Lohnwachstum auf einem rekord-niedrigen Niveau verbleibe.

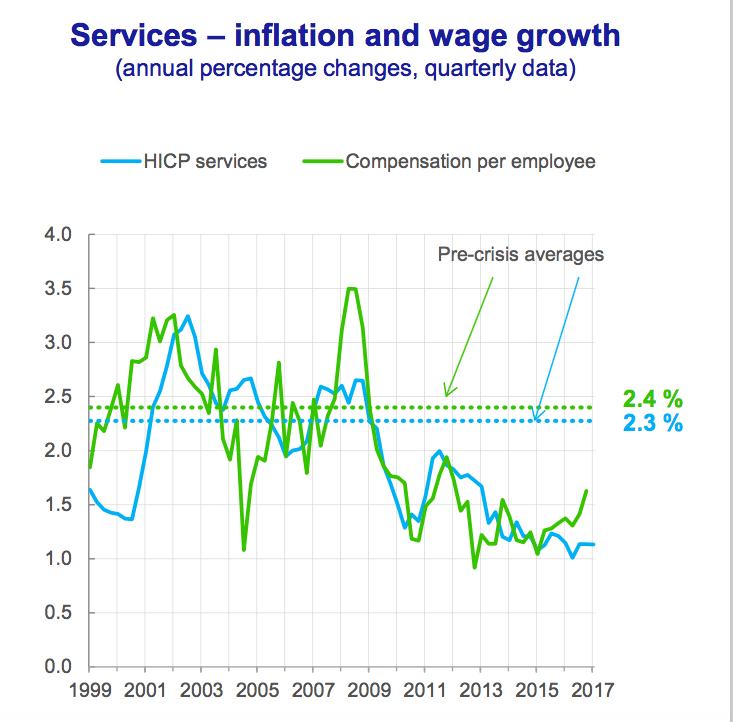

Inflation und Lohnwachstum im Euroraum, Graph: Peter Praet ECB in: Ensuring price stability, May 4, 2017

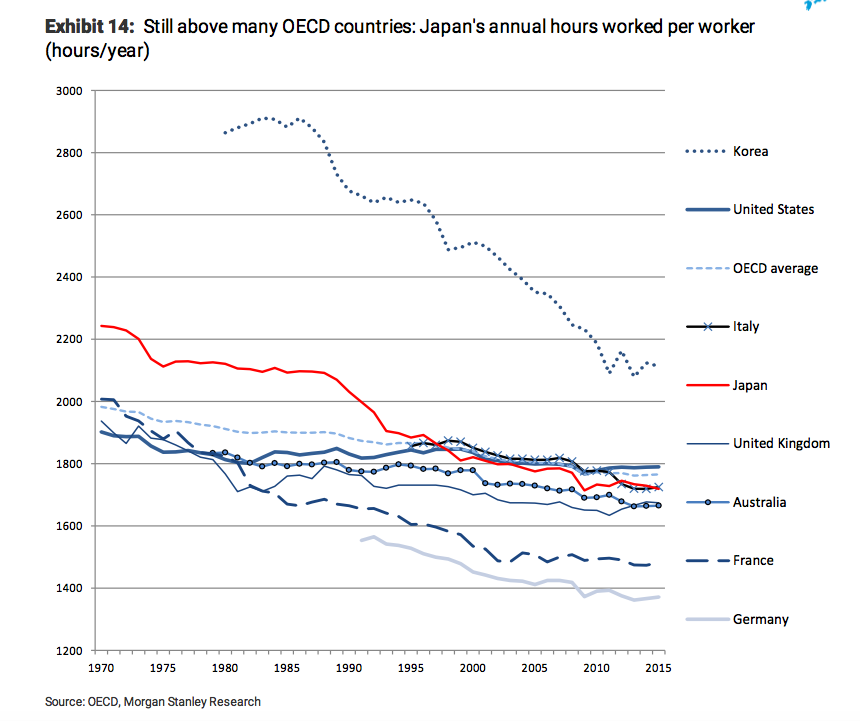

Auch lesenswert ist die Studie, die das Japan-Ökonomen-Team von Morgan Stanley diese Woche präsentiert hat, um die Relevanz des Lohnwachstums für die wirtschaftliche Erholung Japans zu unterstreichen.

BIP-Deflator im Euroraum, Graph: Peter Praet ECB in: Ensuring price stability, May 4, 2017

Die Entschädigung der Arbeitnehmer mag oftmals den grössten Teil der Auslagen ausmachen. Aber die japanischen Unternehmen sind sehr kapitalintensiv.

Und es ist wichtig, vor Augen zu halten, dass der Aufwärtsdruck auf die Löhne mit einem verstärkten Anstieg der Nachfrage und einem höheren nominalen BIP-Wachstum und daher mit mehr Umsatz einhergeht.

Die positiven Aspekte der Lohninflation in Japan überwiegen eindeutig die negativen Aspekte, halten die Autoren der Analyse fest.

Unternehmen müssen sich an die neue Dynamik am Arbeitsmarkt anpassen. Und sie müssen das Augenmerk auf die Verbesserung der Produktivität und die betriebliche Effizienz richten, nicht darauf, billige Arbeitskräfte zu suchen, so Takeshi Yamaguchi, Japan Volkswirt von Morgan Stanley als Fazit.

Das ist richtig, weil die Nachfrage, was die Mehrzahl der Verbraucher betrifft, nicht vom Vermögen abhängt, sondern von dem Einkommen, d.h. dem Lohn.

Das Arbeitseinkommen als Anteil am Volkseinkommen hat in Deutschland in den vergangenen Jahren abgenommen. Wenn die Binnennachfrage nicht vom Fleck kommt, bleiben auch Investitionen zurück.

Wenn man bedenkt, dass die Konsumausgaben in Deutschland im Durchschnitt einen Anteil von über 70% am BIP haben, kann man sich leicht vorstellen, welchen Nachfrageschub ein Lohnwachstum auslösen könnte.

Zu Inflation kommt es v.a (1) durch hohe Nachfrage und (2) durch einen Anstieg der Kosten. Beide Faktoren ruhen im Euro-Raum seit langer Zeit. Kein Wunder, dass die Niedrig-Inflation anhält.

Die jährliche Arbeitszeit der Arbeitnehmer in Japan, Graph: Morgan Stanley