Summary:

Angst vor Rezession greift um sich. Der US-Arbeitsmarkt hat im Januar 151'000 Stellen (ausserhalb der Landwirtschaft) geschaffen. Das waren aber deutlich weniger Jobs als in den vergangenen Monaten.Die Arbeitslosigkeit ist zwar gesunken. Aber von der Lohnentwicklung gibt es kaum positive Nachrichten. Der Arbeitsmarkt sitzt noch nicht fest im Sattel, um ein gesundes Lohnwachstum zu generieren, wie Dean Baker darlegt.Die US-Zinsstrukturkurve ist am Freitag auf die flachste Form seit Anfang 2008 abgesunken. Die amerikanischen Rentenmärkte schliessen damit eine Zinserhöhung durch die Fed in diesem Jahr aus.Zur Erinnerung: Die Fed hat im Dezember die Zinsen erhöht, erstmals seit fast 10 Jahren und in Aussicht gestellt, den geldpolitischen Kurs im Lauf des Jahres weiter (viermal um jeweils 0,25%) anzuziehen.US-Ertragskurve (yield curve) gemessen an 10y-2yhat die flachste Form seit Anfang 2008, Graph: Morgan StanleyUnd in Europa deutet der EONIA-Satz auf eine Senkung des Einlagesatzes durch die EZB um weitere 10 Basispunkte hin, wenn sich der geldpolitische Rat der EZB im März wieder trifft.Der Verlauf der Rendite (-0,50%) der deutschen Staatspapiere mit 2 Jahren Laufzeit legt nahe, dass sogar eine tiefere Zinssenkung möglich ist.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Angst vor Rezession greift um sich. Der US-Arbeitsmarkt hat im Januar 151'000 Stellen (ausserhalb der Landwirtschaft) geschaffen. Das waren aber deutlich weniger Jobs als in den vergangenen Monaten.Die Arbeitslosigkeit ist zwar gesunken. Aber von der Lohnentwicklung gibt es kaum positive Nachrichten. Der Arbeitsmarkt sitzt noch nicht fest im Sattel, um ein gesundes Lohnwachstum zu generieren, wie Dean Baker darlegt.Die US-Zinsstrukturkurve ist am Freitag auf die flachste Form seit Anfang 2008 abgesunken. Die amerikanischen Rentenmärkte schliessen damit eine Zinserhöhung durch die Fed in diesem Jahr aus.Zur Erinnerung: Die Fed hat im Dezember die Zinsen erhöht, erstmals seit fast 10 Jahren und in Aussicht gestellt, den geldpolitischen Kurs im Lauf des Jahres weiter (viermal um jeweils 0,25%) anzuziehen.US-Ertragskurve (yield curve) gemessen an 10y-2yhat die flachste Form seit Anfang 2008, Graph: Morgan StanleyUnd in Europa deutet der EONIA-Satz auf eine Senkung des Einlagesatzes durch die EZB um weitere 10 Basispunkte hin, wenn sich der geldpolitische Rat der EZB im März wieder trifft.Der Verlauf der Rendite (-0,50%) der deutschen Staatspapiere mit 2 Jahren Laufzeit legt nahe, dass sogar eine tiefere Zinssenkung möglich ist.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Führungswechsel bei der Global Lending Unit der UBS

finews.ch writes Carsten K. Rath: «Dieses Hotel ist ein Herzensprojekt am Ende der Welt»

finews.ch writes Julien Tornare: «Ohne Zweifel ist Hublot meine Lieblingsuhrenmarke»

finews.ch writes BPS (Suisse) überrascht mit gutem Zinsgeschäft

Angst vor Rezession greift um sich. Der US-Arbeitsmarkt hat im Januar 151'000 Stellen (ausserhalb der Landwirtschaft) geschaffen. Das waren aber deutlich weniger Jobs als in den vergangenen Monaten.

Die Arbeitslosigkeit ist zwar gesunken. Aber von der Lohnentwicklung gibt es kaum positive Nachrichten. Der Arbeitsmarkt sitzt noch nicht fest im Sattel, um ein gesundes Lohnwachstum zu generieren, wie Dean Baker darlegt.

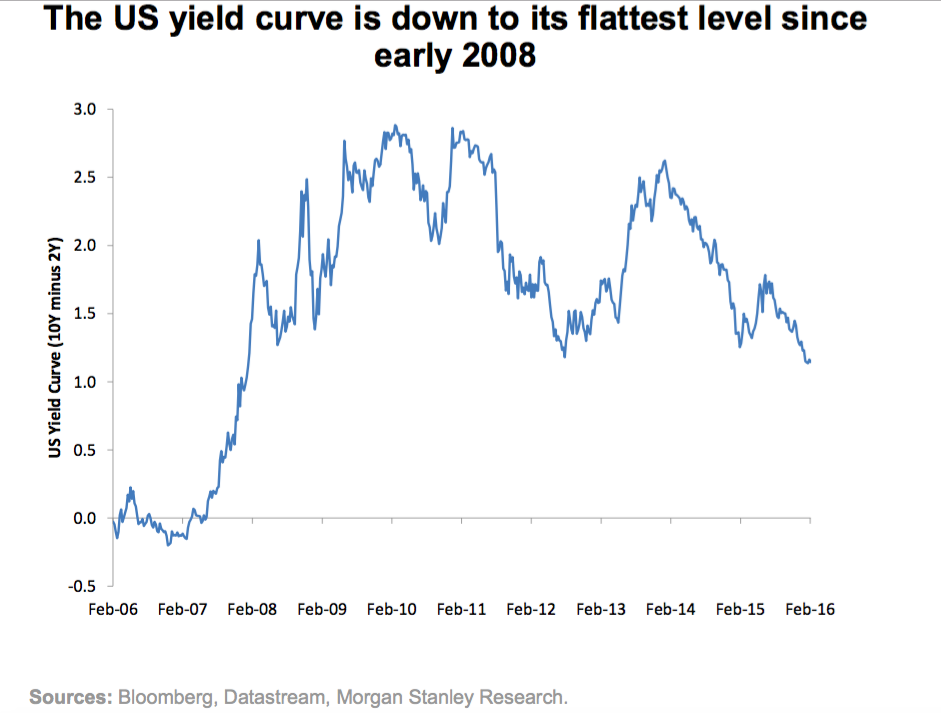

Die US-Zinsstrukturkurve ist am Freitag auf die flachste Form seit Anfang 2008 abgesunken. Die amerikanischen Rentenmärkte schliessen damit eine Zinserhöhung durch die Fed in diesem Jahr aus.

Zur Erinnerung: Die Fed hat im Dezember die Zinsen erhöht, erstmals seit fast 10 Jahren und in Aussicht gestellt, den geldpolitischen Kurs im Lauf des Jahres weiter (viermal um jeweils 0,25%) anzuziehen.

US-Ertragskurve (yield curve) gemessen an 10y-2yhat die flachste Form seit Anfang 2008, Graph: Morgan Stanley

Und in Europa deutet der EONIA-Satz auf eine Senkung des Einlagesatzes durch die EZB um weitere 10 Basispunkte hin, wenn sich der geldpolitische Rat der EZB im März wieder trifft.

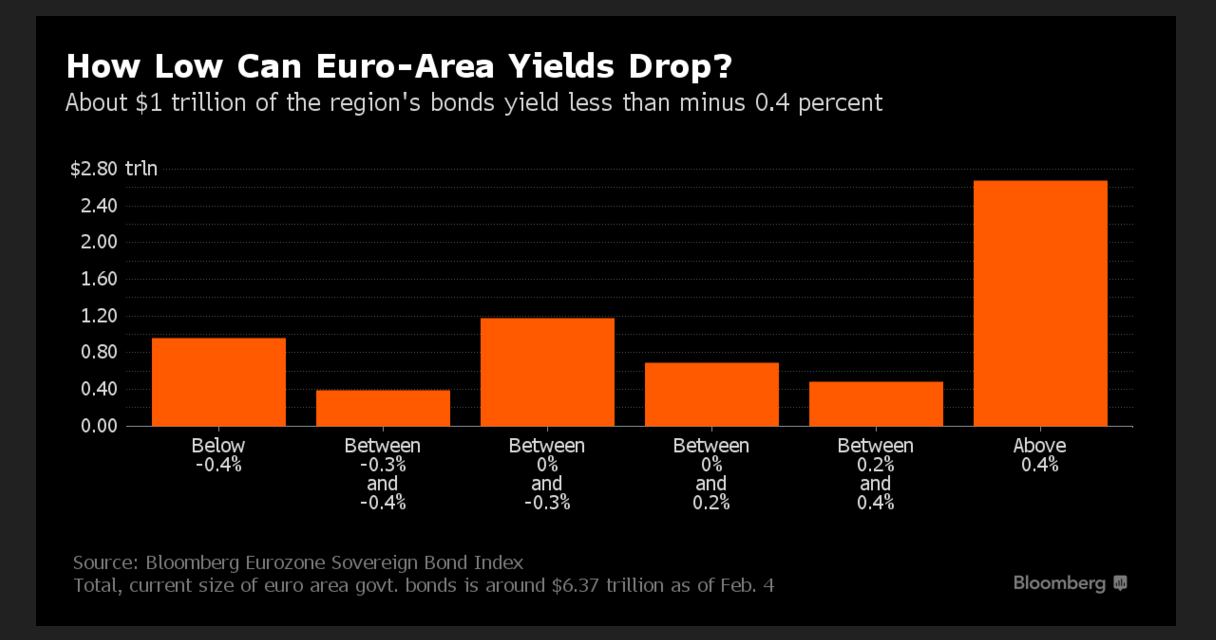

Der Verlauf der Rendite (-0,50%) der deutschen Staatspapiere mit 2 Jahren Laufzeit legt nahe, dass sogar eine tiefere Zinssenkung möglich ist.

Staatsanleihen im Euro-Raum mit Negativ-Rendite, Graph: Bloomberg

Bemerkenswert ist, dass Mario Draghi vergangene Woche ein ziemlich ambivalentes Statement abgegeben hat:

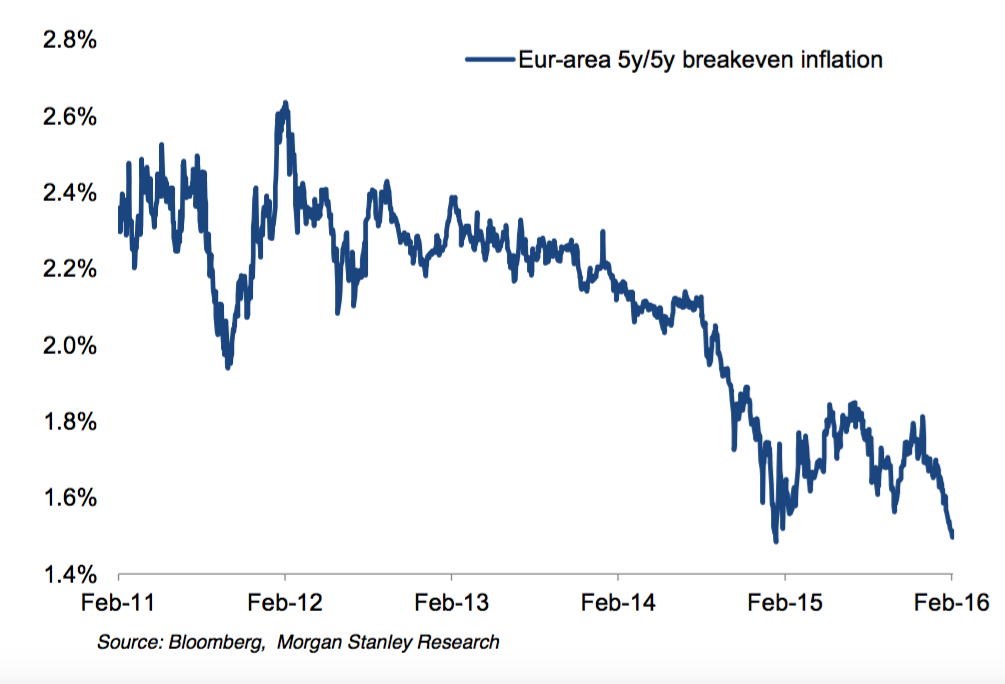

Inflationserwartungen im Euro-Raum (gemessen an 5y5y Breakeven-Sätzen), Graph: Morgan Stanley

Die Fiskalpolitik soll die wirtschaftliche Erholung unterstützen, und zwar in Übereinstimmung mit den Haushaltsregeln der EU. Die vollständige und korrekte Umsetzung des Stabilitäts- und Wachstumspaktes sei entscheidend, um das Vertrauen in den finanzpolitischen Rahmen der EU einzuhalten. Zugleich sollten alle Länder eine wachstumsfreundliche Zusammensetzung (growth-friendly composition) der Fiskalpolitik anstreben.

Wie soll aber eine wachstumsfreundliche Fiskalpolitik aussehen, wenn gleichzeitig der Stabilitäts- und Wachstumspakt gewährleistet werden soll? Der Stabilitäts- und Wachstumspakt ist ja gerade die Quelle des Übels im Euro-Raum, was das Wachstum und die Beschäftigung betrifft.

Die Austeritätspolitik, die sich daraus herleitet, lastet zweifelsohne auf dem Wachstum. Es war und ist eine völlig stumpfsinnige Idee, inmitten einer schwer angeschlagenen Wirtschaft eine Haushaltskonsolidierung anzustreben.

Während die Nachfrage damit abgewürgt wird, verharrt die Arbeitslosigkeit auf einem hohen Niveau. Ohne Lohnwachstum entsteht auch keine Inflation. Und die EZB verfehlt ihr Inflationsziel; mittlerweile seit mehr als drei Jahren.

Oder ist es so, dass Draghi die Unterstützung der Geldpolitik durch die Fiskalpolitik nun mit diplomatischer Zurückhaltung fordert, wie flassbeck-economics es zum Ausdruck bringt? Die Interpretation ist offen.