Summary:

Die Fed will die Zinsen erhöhen. Die Fed will die Zinsen nicht erhöhen. Kräht der Hahn auf dem Mist, ändert sich das Wetter oder bleibt wie’s ist. Etwa so werden die Äusserungen der verschiedenen Fed-Gouverneure seit Jahresbeginn interpretiert, angedeutet und ausgelegt, ob der nächste Schritt der US-Notenbank eine Zinserhöhung wird oder nicht.Nun hat Fed Gouverneurin Lael Brainard in einem beachtenswerten Referat („The New Normal und What it Means for Monetary Policy“) am Montag Vorsicht in Bezug auf eine Straffung der Geldpolitik empfohlen.Die im FOMC stimmberechtigte Notenbankerin hat damit die Erwartung gestützt, dass eine Zinserhöhung durch die Fed im September unwahrscheinlich ist.Die Warnung vor einer zu frühen Straffung der Geldpolitik hat u.a. dazu beigetragen, dass die Laufzeitprämie (term premium) am Markt für US-Staatsanleihen gesunken ist.Frau Brainard hat im Wesentlichen auf fünf Aspekte hingewiesen, um zu zeigen, warum Vorsicht (prudence) geboten ist:Das implizite secular stagnation-Szenario verhärtet sich mit den tiefen und anhaltenden Rezessionen und geldpolitisch einer zögerlich handelnden Fed, Graph: Morgan StanleyDie Märkte preisen vor diesem Hintergrund einen fallenden langfristigen neutralen nominalen Fed Funds Rate ein: mittlerweile unter 1,5%.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Fed will die Zinsen erhöhen. Die Fed will die Zinsen nicht erhöhen. Kräht der Hahn auf dem Mist, ändert sich das Wetter oder bleibt wie’s ist. Etwa so werden die Äusserungen der verschiedenen Fed-Gouverneure seit Jahresbeginn interpretiert, angedeutet und ausgelegt, ob der nächste Schritt der US-Notenbank eine Zinserhöhung wird oder nicht.Nun hat Fed Gouverneurin Lael Brainard in einem beachtenswerten Referat („The New Normal und What it Means for Monetary Policy“) am Montag Vorsicht in Bezug auf eine Straffung der Geldpolitik empfohlen.Die im FOMC stimmberechtigte Notenbankerin hat damit die Erwartung gestützt, dass eine Zinserhöhung durch die Fed im September unwahrscheinlich ist.Die Warnung vor einer zu frühen Straffung der Geldpolitik hat u.a. dazu beigetragen, dass die Laufzeitprämie (term premium) am Markt für US-Staatsanleihen gesunken ist.Frau Brainard hat im Wesentlichen auf fünf Aspekte hingewiesen, um zu zeigen, warum Vorsicht (prudence) geboten ist:Das implizite secular stagnation-Szenario verhärtet sich mit den tiefen und anhaltenden Rezessionen und geldpolitisch einer zögerlich handelnden Fed, Graph: Morgan StanleyDie Märkte preisen vor diesem Hintergrund einen fallenden langfristigen neutralen nominalen Fed Funds Rate ein: mittlerweile unter 1,5%.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

Die Fed will die Zinsen erhöhen. Die Fed will die Zinsen nicht erhöhen. Kräht der Hahn auf dem Mist, ändert sich das Wetter oder bleibt wie’s ist.

Etwa so werden die Äusserungen der verschiedenen Fed-Gouverneure seit Jahresbeginn interpretiert, angedeutet und ausgelegt, ob der nächste Schritt der US-Notenbank eine Zinserhöhung wird oder nicht.

Nun hat Fed Gouverneurin Lael Brainard in einem beachtenswerten Referat („The New Normal und What it Means for Monetary Policy“) am Montag Vorsicht in Bezug auf eine Straffung der Geldpolitik empfohlen.

Die im FOMC stimmberechtigte Notenbankerin hat damit die Erwartung gestützt, dass eine Zinserhöhung durch die Fed im September unwahrscheinlich ist.

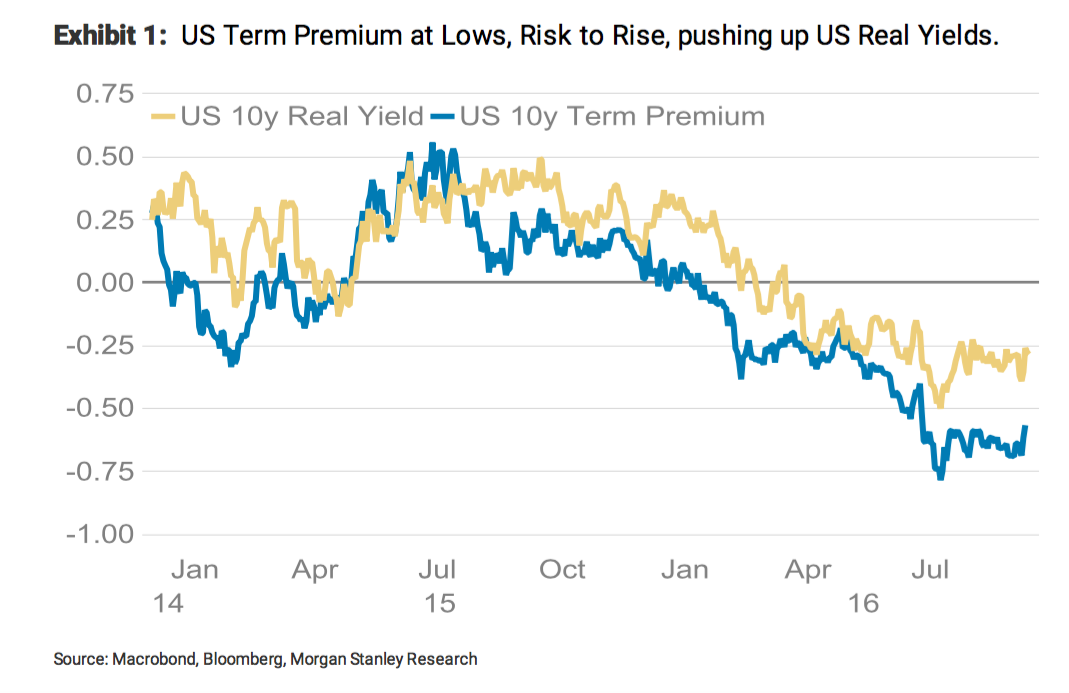

Die Warnung vor einer zu frühen Straffung der Geldpolitik hat u.a. dazu beigetragen, dass die Laufzeitprämie (term premium) am Markt für US-Staatsanleihen gesunken ist.

Frau Brainard hat im Wesentlichen auf fünf Aspekte hingewiesen, um zu zeigen, warum Vorsicht (prudence) geboten ist:

Das implizite secular stagnation-Szenario verhärtet sich mit den tiefen und anhaltenden Rezessionen und geldpolitisch einer zögerlich handelnden Fed, Graph: Morgan Stanley

Die Märkte preisen vor diesem Hintergrund einen fallenden langfristigen neutralen nominalen Fed Funds Rate ein: mittlerweile unter 1,5%.

(1) Die Inflation verläuft seit mehreren Jahren unter dem Zielwert der Fed,

(2) Die Flaute an den Arbeitsmärkten ist grösser als bisher erwartet,

(3) Die Entwicklung der Volkswirtschaften in anderen Ländern sind auch für den US-Ausblick wichtig,

(4) Der neutrale Zinssatz (neutral rate) bleibt wahrscheinlich noch länger sehr niedrig,

(5) Die geldpolitischen Optionen sind asymmetrisch.

Zur Erinnerung: Die Fed hatte im Dezember 2015 erstmals seit 10 Jahren den Schlüsselsatz (Fed Funds Rate), zu dem die Banken sich untereinander Geld leihen, erhöht und weitere 4 Zinsschritte (um jeweils 0,25%) im Verlauf des Jahres 2016 in Aussicht gestellt.

Der Verlauf der Rendite der 10-jährigen Staatsanleihen im Vergleich, Graph: FastFT

Eine Straffung der Geldpolitik scheint aber heute (noch) weniger zwingend, wie Brainhard festhält.

Realrendite der US-Staatsanleihen mit 10 Jahren Laufzeit und Laufzeitprämie (term premium), Graph: Morgan Stanley