Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Es steht ohne Zweifel fest, dass es seit einer langen Zeit ein Missverhältnis zwischen den geplanten Ersparnissen und geplanten Investitionen gibt. Während die Ersparnisse steigen, kommen Investitionen kaum vom Fleck. Die Wirtschaft weigert sich irgendwie, auf die anhaltend lockere Geldpolitik zu reagieren.

Hat Larry Summers recht? Haben wir tatsächlich mit einer secular stagnation zu tun? Die unmittelbare Antwort darauf ist expansive Fiskalpolitik, d.h. der Versuch, mit erhöhten Ausgaben und Steuersenkungen die gesamtwirtschaftliche Nachfrage zu stützen sowie die Beschäftigung zu fördern.

Vor diesem Hintergrund zitiert Grep Ip im WSJ eine Forschungsarbeit aus Peterson Institute for International Economics (PIIE) und äussert etwas Skepsis an den bisher ergriffenen Massnahmen gegen die Gefahr von secular stagnation.

Paolo Mauro, der Verfasser der Analyse schreibt nämlich, dass die Länder das langfristige Potenzialwachstum oft so überschätzen, dass dadurch hohe Defizite und Schulden entstehen.

Der Punkt ist, dass ein niedrigeres Wachstum in Zukunft ein Grund darstelle, das Wachstum der realen Staatsausgaben in Zukunft zurückzufahren. Mauro sagt aber nicht, dass ein Rückgang des erwarteten künftigen Wachstums ein Grund sei, die Höhe der Staatsausgaben heute zu senken oder auf die Erhöhung der Ausgaben zu verzichten, was sonst eine gute wirtschaftspolitische Massnahme heute wäre, wie Brad DeLongin seinem Blog festhält.

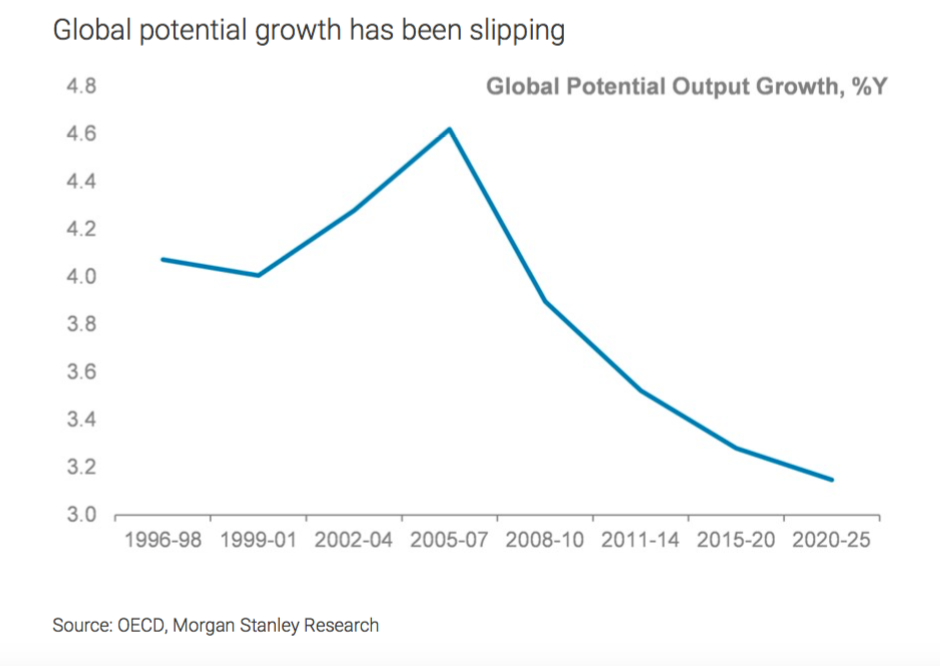

Das globale Potenzialwachstum, Graph: Morgan Stanley

Natürlich nur dann, wenn das künftige erwartete Wirtschaftswachstum nicht mit einem Rückgang der Renditen der US-Staatsanleihen einherginge.

Da aber der Rückgang des erwarteten künftigen Wirtschaftswachstums von einem Rückgang der Rendite der US-Treasury Bonds begleitet wird, gibt es keinen besonderen Grund zur Sorge.

Die Arithmetik sagt uns, dass eine fiskalpolitische Expansion bei gegenwärtigen Zinssätzen das Verhältnis der Schulden und Amortisationen zum BIP nicht vergrössert, sondern verringert, hebt DeLong weiter hervor.

Mauro scheint davon auszugehen, dass wir das langfristige Potentialwachstum überschätzen und unsere Einschätzung der langfristigen Zinsen korrigieren. Das ist falsch.

Wir überschätzen sowohl langfristige Zinsen als auch das langfristige Potenzialwachstum, erklärt DeLong. Wenn man beide um denselben Wert überschätzt, induzieren sich die Verzerrungen unter dem Strich in Bezug auf das Verhältnis der Schulden zum BIP (debt-to-GDP ratio), unterstreicht der an der University of California, Berkeley lehrende Wirtschaftsprofessor.

Fazit: Bleibt das globale Wachstum länger schwächer, sieht sich der Unternehmenssektor veranlasst, Ertragserwartungen weiter nach unten anzupassen, was die Gefahr beinhaltet, dass ein negatives feedback loop entsteht. Strukturreformen können dazu beitragen, das Produktivitätswachstum zu erhöhen. Aber das Gebot der Stunde ist Fiskalpolitik.