Summary:

Die Rendite der Staatsanleihen in den USA sind höher als die Rendite der Staatsanleihen in Europa. Warum? Weil es der amerikanischen Wirtschaft relativ besser geht. Es ist jedoch augenfällig, dass die Renditen seit geraumer Zeit auch in den USA zurückgehen, während die Fed öffentlich Überlegungen anstellt, die Zinsen demnächst anzuheben.Eine bemerkenswerte Abbildung liefert Mike McKeevon BloombergTV: Während der Economic Suprise Index steigt und damit positive Signale sendet, was die Entwicklung der Wirtschaft betrifft, fallen die Inflationserwartungen. Das ist ziemlich seltsam. Die Inflationserwartungen müssten nämlich steigen. Denn eine Zentralbank erhöht die Leitzinsen, um eine Überhitzungsgefahr in der Wirtschaft zu unterbinden, um mit der Verteuerung der Kreditaufnahme eine Inflation zu dämpfen. Vor diesem Hintergrund schreibt Tim Duy in einem Kommentar im Bloomberg, dass die Fed die Zinsen nicht erhöhen kann und sollte.Die Verflachung der Ertragskurve (yield curve) ist ein Warnsignal. Die Fed kann den Fokus nicht nur auf die Zinsen am kurzen Ende der Laufzeit legen. Auch die Balance Sheet Policy muss dabei mit berücksichtigt werden, argumentiert der an der Oregon University lehrende Wirtschaftsprofessor.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Rendite der Staatsanleihen in den USA sind höher als die Rendite der Staatsanleihen in Europa. Warum? Weil es der amerikanischen Wirtschaft relativ besser geht. Es ist jedoch augenfällig, dass die Renditen seit geraumer Zeit auch in den USA zurückgehen, während die Fed öffentlich Überlegungen anstellt, die Zinsen demnächst anzuheben.Eine bemerkenswerte Abbildung liefert Mike McKeevon BloombergTV: Während der Economic Suprise Index steigt und damit positive Signale sendet, was die Entwicklung der Wirtschaft betrifft, fallen die Inflationserwartungen. Das ist ziemlich seltsam. Die Inflationserwartungen müssten nämlich steigen. Denn eine Zentralbank erhöht die Leitzinsen, um eine Überhitzungsgefahr in der Wirtschaft zu unterbinden, um mit der Verteuerung der Kreditaufnahme eine Inflation zu dämpfen. Vor diesem Hintergrund schreibt Tim Duy in einem Kommentar im Bloomberg, dass die Fed die Zinsen nicht erhöhen kann und sollte.Die Verflachung der Ertragskurve (yield curve) ist ein Warnsignal. Die Fed kann den Fokus nicht nur auf die Zinsen am kurzen Ende der Laufzeit legen. Auch die Balance Sheet Policy muss dabei mit berücksichtigt werden, argumentiert der an der Oregon University lehrende Wirtschaftsprofessor.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

Die Rendite der Staatsanleihen in den USA sind höher als die Rendite der Staatsanleihen in Europa. Warum? Weil es der amerikanischen Wirtschaft relativ besser geht. Es ist jedoch augenfällig, dass die Renditen seit geraumer Zeit auch in den USA zurückgehen, während die Fed öffentlich Überlegungen anstellt, die Zinsen demnächst anzuheben.

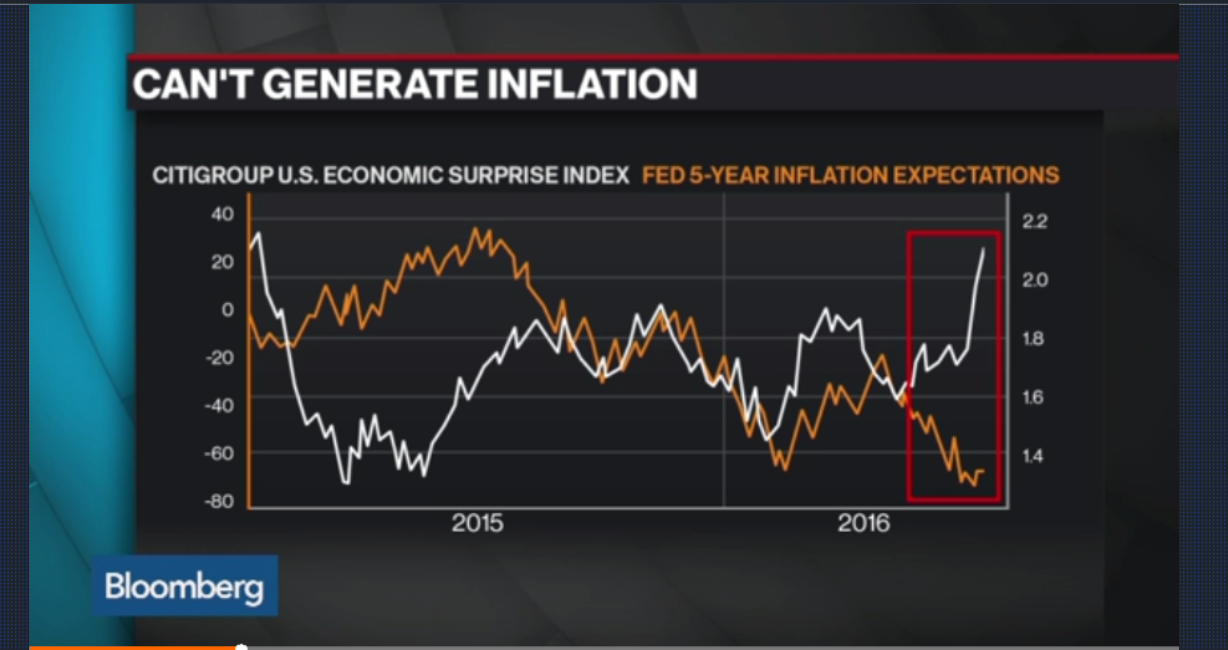

Eine bemerkenswerte Abbildung liefert Mike McKeevon BloombergTV:

Während der Economic Suprise Index steigt und damit positive Signale sendet, was die Entwicklung der Wirtschaft betrifft, fallen die Inflationserwartungen. Das ist ziemlich seltsam.

Die Inflationserwartungen müssten nämlich steigen. Denn eine Zentralbank erhöht die Leitzinsen, um eine Überhitzungsgefahr in der Wirtschaft zu unterbinden, um mit der Verteuerung der Kreditaufnahme eine Inflation zu dämpfen.

Vor diesem Hintergrund schreibt Tim Duy in einem Kommentar im Bloomberg, dass die Fed die Zinsen nicht erhöhen kann und sollte.

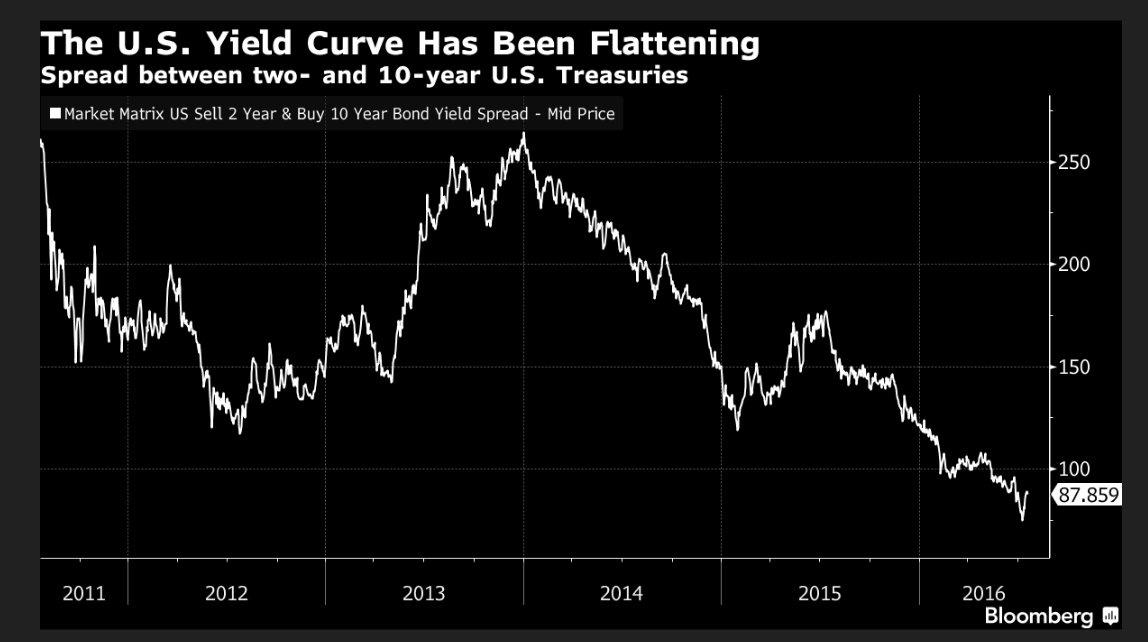

Die Verflachung der Ertragskurve (yield curve) ist ein Warnsignal. Die Fed kann den Fokus nicht nur auf die Zinsen am kurzen Ende der Laufzeit legen. Auch die Balance Sheet Policy muss dabei mit berücksichtigt werden, argumentiert der an der Oregon University lehrende Wirtschaftsprofessor.

Die Wirtschaft scheint sich zu erholen, aber die Inflationserwartungen fallen, Graph: BloombergTV

Die Differenz (spread) zwischen der Rendite der Staatspapiere mit 2 Jahren Laufzeit und der Rendite der Staatspapiere mit 10 Jahren Laufzeit ist inzwischen auf 88 Basispunkte geschmolzen, während die Fed Funds Target Rate 25 bis 50 Basispunkte beträgt.

Das bedeutet, dass die Fed kaum Spielraum hat, die kurzfristigen Zinsen zu erhöhen. Wenn zusätzliche Zinserhöhungen die Renditekurve weiter zusammendrücken würden, wäre die Kapazität für die Fristentransformation (maturity transformation) bald gefährdet.

Die Verflachung der US-Renditekurve, Graph: Bloomberg

Diejenigen, die eine Zinserhöhung begrüssen, tragen im Wesentlichen zwei Argumente vor:

Die Arbeitslosigkeit nimmt ab. Die Entspannung auf dem Arbeitsmarkt deutet auf einen bevorstehenden inflationären Druck hin (Phillips-Kurve). Die Fed soll daher eine restriktive Geldpolitik an den Tag legen, um den Druck der Inflation abzuwehren.

Die Phillips-Kurve ist aber heute flach wie ein Brett. Es wäre daher verfrüht, die Zinsen zu erhöhen. Zudem läuft die Inflation seit mehr als drei Jahren deutlich niedriger als der von der Fed festgelegte Zielwert. Es ergibt daher keinen Sinn, die Zinsen erhöhen, weil die Inflation einfach derzeit keine Gefahr darstellt, erklärt Duy.

Inflationserwartungen fallen, während die EZB am lockeren Kurs der Geldpolitik festhält, Graph: Morgan Stanley

Das zweite Argument betrifft Stabilität am Finanzmarkt. Die anhaltend niedrigen Zinsen verstärken die Gefahr von spekulativen Blasen (bubbles), während ein hoher Fremdkapitaleinsatz (leverage) bestehen bleibt.

Daniel Tarullo, Fed Gouverneur hat neulich in einem Gespräch mit WSJ dazu Stellung bezogen, dass die Erhöhung der Zinsen allein die Sorgen um die finanzielle Stabilität nicht beruhigen kann. In der Tat kann ein restriktiver Kurs der Geldpolitik sogar die Verflachung der Renditekurve verschlimmern.

Duy ruft in Erinnerung, dass die Fed auf die Krise so reagiert hat, dass sie zunächst die Zinsen gegen Null Prozent gesenkt und dann mit dem QE-Programm begonnen hat. Die Fed soll daher heute zunächst über die Rückführung der QE-Politik nachdenken, bevor sie eine Zinserhöhung beschliesst.

Die Fed scheint unter dem Strich nicht über policy mix zu diskutieren, zumindest nicht in der Öffentlichkeit. Es scheint deshalb laut Duy irgendwie ungeschickt, nur mit dem Einsatz von Zinspolitik und Forward Guidance allein, die Aufrechterhaltung der finanziellen Stabilität anzustreben.