Summary:

Das ist eine einprägsame Zusammenstellung der Renditen der Staatsanleihen der grössten Volkswirtschaften der Welt.Was sofort ins Auge sticht, ist, dass die Renditen aller ausstehenden Schweizer Staatspapiere derzeit einen negativen Wert ausweisen.Insgesamt werden 35% der ausstehenden Staatsanleihen in den ausgewählten Ländern mit einer Negativ-Rendite gehandelt, mit der Schweiz und Japan, die die Spitze führen.Bemerkenswert ist aber im Allgemeinen die Verflachung der Renditekurve (yield curve), d.h. die Differenz zwischen den Renditen am kurzen und langen Ende der Ertragskurve.Der entsprechende Spread (10y & 2y UST) für US-Treasury Bonds beträgt heute 0,8%, und markiert damit den Stand von zuletzt November 2007. Das gilt i.d.R. als Indikator für eine bevorstehende Rezession.Eine übersichtliche Tabelle der Negativ-Renditen der Staatsanleihen, Graph: FastFTJared Bernstein bemerkt jedoch in in seinem Blog, dass die Wahrscheinlichkeit für eine Rezession in den USA derzeit deutlich unter 50% liegt. Zur Begründung verweist der Economic Policy Advisor bei US-Vizepräsident Joe Biden darauf, dass die Leitzinsen bereits seit 2009 nahe Null liegen, die Arbeitslosigkeit heute nicht mehr so hoch ist und es etwas Lohnwachstum gibt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das ist eine einprägsame Zusammenstellung der Renditen der Staatsanleihen der grössten Volkswirtschaften der Welt.Was sofort ins Auge sticht, ist, dass die Renditen aller ausstehenden Schweizer Staatspapiere derzeit einen negativen Wert ausweisen.Insgesamt werden 35% der ausstehenden Staatsanleihen in den ausgewählten Ländern mit einer Negativ-Rendite gehandelt, mit der Schweiz und Japan, die die Spitze führen.Bemerkenswert ist aber im Allgemeinen die Verflachung der Renditekurve (yield curve), d.h. die Differenz zwischen den Renditen am kurzen und langen Ende der Ertragskurve.Der entsprechende Spread (10y & 2y UST) für US-Treasury Bonds beträgt heute 0,8%, und markiert damit den Stand von zuletzt November 2007. Das gilt i.d.R. als Indikator für eine bevorstehende Rezession.Eine übersichtliche Tabelle der Negativ-Renditen der Staatsanleihen, Graph: FastFTJared Bernstein bemerkt jedoch in in seinem Blog, dass die Wahrscheinlichkeit für eine Rezession in den USA derzeit deutlich unter 50% liegt. Zur Begründung verweist der Economic Policy Advisor bei US-Vizepräsident Joe Biden darauf, dass die Leitzinsen bereits seit 2009 nahe Null liegen, die Arbeitslosigkeit heute nicht mehr so hoch ist und es etwas Lohnwachstum gibt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

finews.ch writes Watches & Wonders 2026: Fünf Uhren, die zählen

Das ist eine einprägsame Zusammenstellung der Renditen der Staatsanleihen der grössten Volkswirtschaften der Welt.

Was sofort ins Auge sticht, ist, dass die Renditen aller ausstehenden Schweizer Staatspapiere derzeit einen negativen Wert ausweisen.

Insgesamt werden 35% der ausstehenden Staatsanleihen in den ausgewählten Ländern mit einer Negativ-Rendite gehandelt, mit der Schweiz und Japan, die die Spitze führen.

Bemerkenswert ist aber im Allgemeinen die Verflachung der Renditekurve (yield curve), d.h. die Differenz zwischen den Renditen am kurzen und langen Ende der Ertragskurve.

Der entsprechende Spread (10y & 2y UST) für US-Treasury Bonds beträgt heute 0,8%, und markiert damit den Stand von zuletzt November 2007. Das gilt i.d.R. als Indikator für eine bevorstehende Rezession.

Eine übersichtliche Tabelle der Negativ-Renditen der Staatsanleihen, Graph: FastFT

Jared Bernstein bemerkt jedoch in in seinem Blog, dass die Wahrscheinlichkeit für eine Rezession in den USA derzeit deutlich unter 50% liegt.

Zur Begründung verweist der Economic Policy Advisor bei US-Vizepräsident Joe Biden darauf, dass die Leitzinsen bereits seit 2009 nahe Null liegen, die Arbeitslosigkeit heute nicht mehr so hoch ist und es etwas Lohnwachstum gibt.

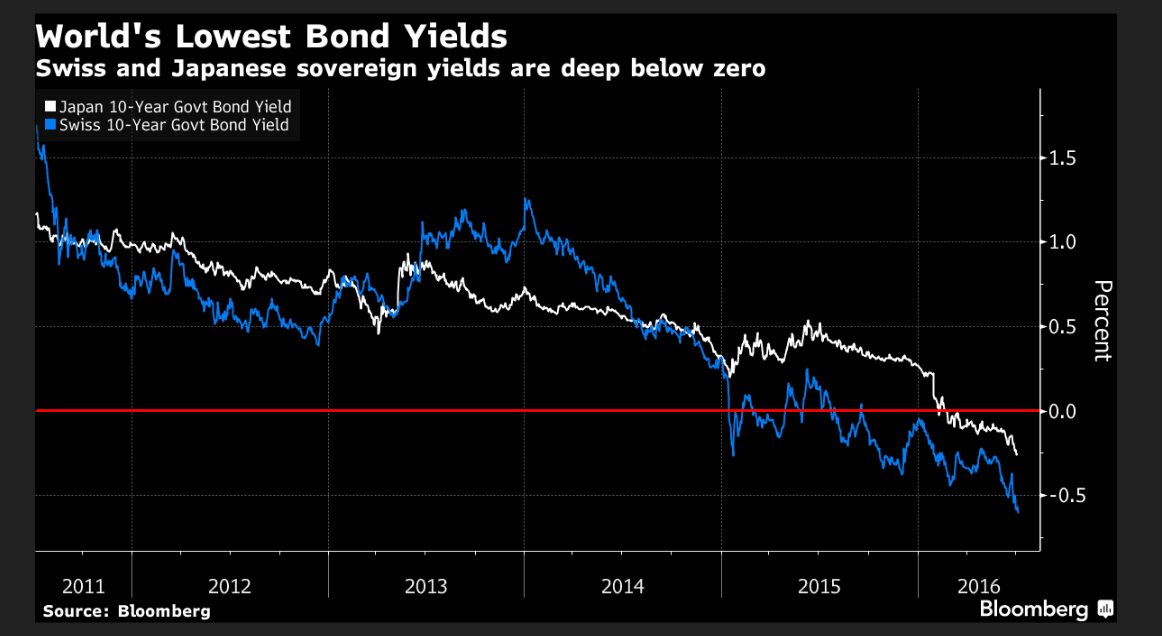

Die Rendite der schweizerischen und japanischen Staatsanleihen mit 10 Jahren Laufzeit, Graph: Bloomberg

Was aber auf der anderen Seite nicht vergessen werden darf, sind die gegenwärtige USD-Stärke und die wirtschaftspolitische Unsicherheit in Europa nach dem britischen EU-Referendum, und v.a. die hohe Unterbeschäftigung im Euro-Raum.

Die Industrieproduktion in Deutschland, der grössten Volkswirtschaft im Euro-Raum ist im Mai um 1,3% gesunken, wie destatis heute berichtet. Innerhalb der Industrie hat die Produktion von Investitionsgütern sogar um 3,9% abgenommen.

Die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit, Graph: FastFT

Das grössere Risiko ist zudem, dass die Flucht der Investoren in sichere Vermögenswerte in einer breiteren Kreditklemme mündet, wie Narayana Kocherlakota in seiner Kolumne in Bloomberg View hervorhebt.

Der ehemalige Fed-Präsident von Minneapolis legt der US-Notenbank daher nahe, die Zinsen zu senken, damit die Kreditaufnahme für Unternehmen und Verbraucher etwas (mehr) erleichtert wird.

In der Tat wagt die Fed heute keine Zinserhöhung, wie aus dem gestern veröffentlichten Sitzungsprotokoll des geldpolitischen Ausschusses (FOMC) hervorgeht.

Obwohl die amerikanische Arbeitslosenquote mit 4,7% auf Vollbeschäftigung per Definition hindeutet, scheint Janet Yellen die Daten des Arbeitsmarkets im Hinblick auf die Brexit-Entscheidung in Europa weiterhin näher im Auge behalten zu wollen.

Die Fed betrachtet dazu nach eigenen Angaben im Wesentlichen drei Parameter, die für eine Zinserhöhung entscheidend sind: mehr Wirtschaftswachstum, hinreichende Beschaffung von Arbeitsplätzen und Anstieg der Inflation in Richtung von Zielwert (2%).