Summary:

Die Laufzeitprämie (term premium) für US-Staatsanleihen mit 10 Jahren Laufzeit hat derzeit einen negativen Wert: minus 0,46%. Das ist aussergewöhnlich. Warum? Weil es bedeutet, dass die Investoren am (längeren) Horizont kein Risiko erkennen und keine Extra-Entschädigung verlangen.Denn die Laufzeitprämie (term premium) ist per Definition nichts anderes als die Mehrrendite, die die Investoren fordern, um eine langfristige Anleihe statt eine kurzfristige Anleihe zu halten.Mit anderen Worten bringt die Laufzeitprämie den Renditeunterschied zwischen den Anleihen am kurzen und am langen Ende der Ertragskurve (yield curve) zum Ausdruck. Es handelt sich dabei um einen Messwert für die von Investoren erwartete Einschätzung des Zinsrisikos. Es gilt jedoch zu merken, dass die Laufzeitprämie nicht direkt beobachtet, sondern geschätzt werden muss. Die langfristigen Zinsen setzen sich aus (1) der erwarteten Inflation, (2) den erwarteten kurzfristigen und (3) einer Laufzeitprämie zusammen.Die Laufzeitprämie für US-Staatsanleihen mit 10 Jahren Laufzeit, Graph: BloombergDer Definition der Laufzeitprämie liegt zugegebenermassen die Erwartungstheorie des Zinses zugrunde. Es ist wichtig, in Erinnerung zu rufen, dass die Theorie von vollkommenen Märkten ausgeht und die Geldpolitik auf den Verlauf der Zinsen (inklusive langfristiger Zinsen) Einfluss nehmen kann.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Laufzeitprämie (term premium) für US-Staatsanleihen mit 10 Jahren Laufzeit hat derzeit einen negativen Wert: minus 0,46%. Das ist aussergewöhnlich. Warum? Weil es bedeutet, dass die Investoren am (längeren) Horizont kein Risiko erkennen und keine Extra-Entschädigung verlangen.Denn die Laufzeitprämie (term premium) ist per Definition nichts anderes als die Mehrrendite, die die Investoren fordern, um eine langfristige Anleihe statt eine kurzfristige Anleihe zu halten.Mit anderen Worten bringt die Laufzeitprämie den Renditeunterschied zwischen den Anleihen am kurzen und am langen Ende der Ertragskurve (yield curve) zum Ausdruck. Es handelt sich dabei um einen Messwert für die von Investoren erwartete Einschätzung des Zinsrisikos. Es gilt jedoch zu merken, dass die Laufzeitprämie nicht direkt beobachtet, sondern geschätzt werden muss. Die langfristigen Zinsen setzen sich aus (1) der erwarteten Inflation, (2) den erwarteten kurzfristigen und (3) einer Laufzeitprämie zusammen.Die Laufzeitprämie für US-Staatsanleihen mit 10 Jahren Laufzeit, Graph: BloombergDer Definition der Laufzeitprämie liegt zugegebenermassen die Erwartungstheorie des Zinses zugrunde. Es ist wichtig, in Erinnerung zu rufen, dass die Theorie von vollkommenen Märkten ausgeht und die Geldpolitik auf den Verlauf der Zinsen (inklusive langfristiger Zinsen) Einfluss nehmen kann.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Vier Luxusresorts für anspruchsvolle Taucherinnen und Taucher

finews.ch writes Franken-Stablecoin-Vereinigung setzt Beirat ein

finews.ch writes Die stille Supermacht: Warum Indien für Investoren zunehmend relevant wird

finews.ch writes Spezielle Premiere an der Schweizer Börse

Die Laufzeitprämie (term premium) für US-Staatsanleihen mit 10 Jahren Laufzeit hat derzeit einen negativen Wert: minus 0,46%. Das ist aussergewöhnlich. Warum? Weil es bedeutet, dass die Investoren am (längeren) Horizont kein Risiko erkennen und keine Extra-Entschädigung verlangen.

Denn die Laufzeitprämie (term premium) ist per Definition nichts anderes als die Mehrrendite, die die Investoren fordern, um eine langfristige Anleihe statt eine kurzfristige Anleihe zu halten.

Mit anderen Worten bringt die Laufzeitprämie den Renditeunterschied zwischen den Anleihen am kurzen und am langen Ende der Ertragskurve (yield curve) zum Ausdruck. Es handelt sich dabei um einen Messwert für die von Investoren erwartete Einschätzung des Zinsrisikos.

Es gilt jedoch zu merken, dass die Laufzeitprämie nicht direkt beobachtet, sondern geschätzt werden muss. Die langfristigen Zinsen setzen sich aus (1) der erwarteten Inflation, (2) den erwarteten kurzfristigen und (3) einer Laufzeitprämie zusammen.

Die Laufzeitprämie für US-Staatsanleihen mit 10 Jahren Laufzeit, Graph: Bloomberg

Der Definition der Laufzeitprämie liegt zugegebenermassen die Erwartungstheorie des Zinses zugrunde. Es ist wichtig, in Erinnerung zu rufen, dass die Theorie von vollkommenen Märkten ausgeht und die Geldpolitik auf den Verlauf der Zinsen (inklusive langfristiger Zinsen) Einfluss nehmen kann.

Die praktische Tauglichkeit der Erwartungstheorie wurde vergangenen Woche von Justin Wolfers auf einer Konferenz zur Feier von Oliver Blanchard in Zweifel gezogen, ohne mit der Wimper zu zucken.

Der Punkt ist hier, darauf hinzuweisen, dass die Geldpolitik an Zugkraft verliert, wenn v.a. die nominalen Zinsen nahe Null Prozent (zero lower bound) liegen und die Renditekurve (yield curve) flacher wird.

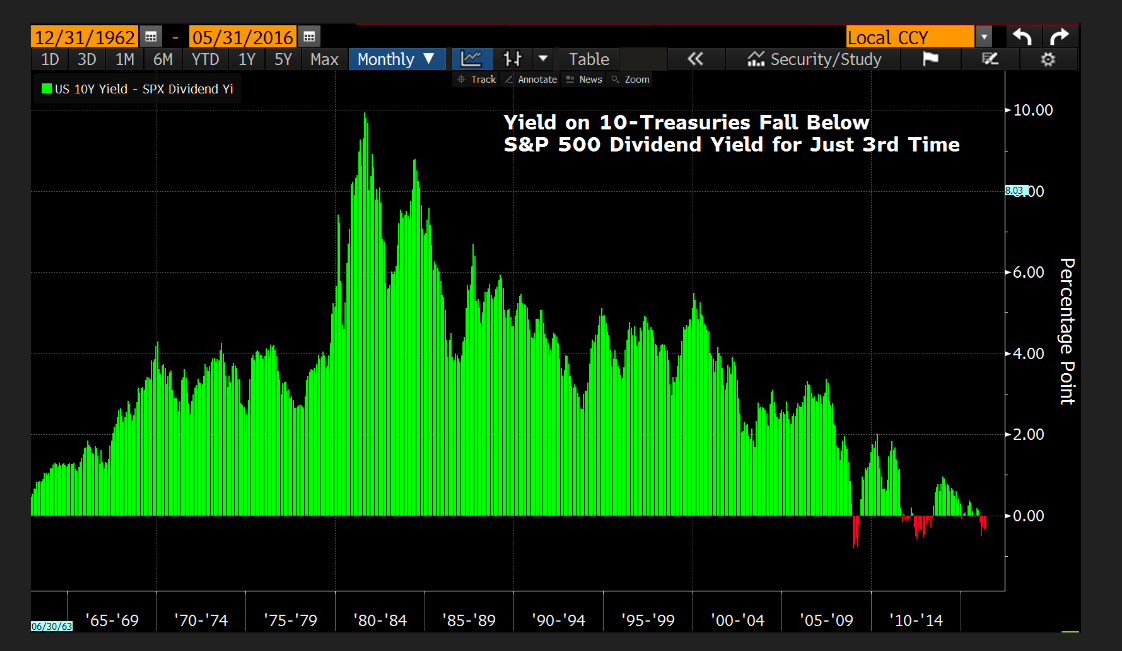

US-Treasury Bonds scheinen seit 5 Monaten teurer als die US-Aktien gemessen am relativen Wert; Rendite der 10-jährigen Staatsanleihen: 1,62%, Dividenden-Rendite der Aktien im S&P-500 Index: 2,17%, Graph: Bloomberg

Es ist daher schwer zu verstehen, wie die politischen Entscheidungsträger weiterhin am bisherigen Kurs festhalten können, mit der Geldpolitik, die deutlich an Wirksamkeit verloren hat, die deflationäre Tendenz abzuwenden.

Es liegt nahe, festzuhalten, dass die Geldpolitik ohne Kooperation mit der Finanzpolitik nicht in der Lage ist, das Inflationsziel der Zentralbank zum Wert „knapp unter 2%“ wieder zurückzubringen. Je mehr Zeit damit verschwendet wird, desto grösser wird die Gefahr des sog. Hysterese-Effektes. Das ist auch die Botschaft, die Mario Draghi, EZB-Präsident am 9. Juni in seinem Referat in Brüssels gegeben hat.

Fazit: Die negative Laufzeitprämie ist ein Indiz dafür, dass die Geldpolitik gegenwärtig nicht viel taugt und Unterstützung durch die Fiskalpolitik bitter nötig ist.

Fazit: Die negative Laufzeitprämie ist ein Indiz dafür, dass die Geldpolitik gegenwärtig nicht viel taugt und Unterstützung durch die Fiskalpolitik bitter nötig ist.

PS:

In den vergangenen 50 Jahren war die Laufzeitprämie für US-Treasury Bonds mit 10 Jahren Laufzeit durchwegs positiv. Seit Jahresbeginn weist sie einen Negativ-Wert auf. Das gilt auch für japanische, deutsche und britische Staatsanleihen, die alle heute mit einer negativen Laufzeitprämie gehandelt werden.