Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

Trotz der Bemühungen der BoJ und EZB durch umfangreiche Anleihekaufprogramme, das Wirtschaftswachstum zu animieren und Inflation anzuheizen, gab es im Allgemeinen Bedenken im ganzen Sommer lang über das Ausmass der Rally am Bond-Markt. Obendrauf wurden von einigen Fed-Gouverneuren in diversen öffentlichen Auftritten Signale gesendet, wonach die Fed demnächst die Zinsen erhöhen müsste.

So kam es vergangene Woche zu einem Dammbruch am Markt für festverzinsliche Papiere. Die Anleihepreise sind abgestürzt und die Renditen sind (vice versa) gestiegen. Die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit ist nach 1 ½ Monaten wieder über die Null-Marke hinausgeklettert.

Der Wert der Anleihen, die mit Negativ-Rendite gehandelt werden, ist inzwischen nach Angaben von Tradeweb auf 12,6 Mrd. USD zurückgeschrumpft, wie FT berichtet.

Auch der Wert der Unternehmensanleihen am europäischen Markt (EUR denominated corporate bonds) hat sich unterdessen von 916 Mio. USD am 6. September auf 731 Mio. USD verkleinert.

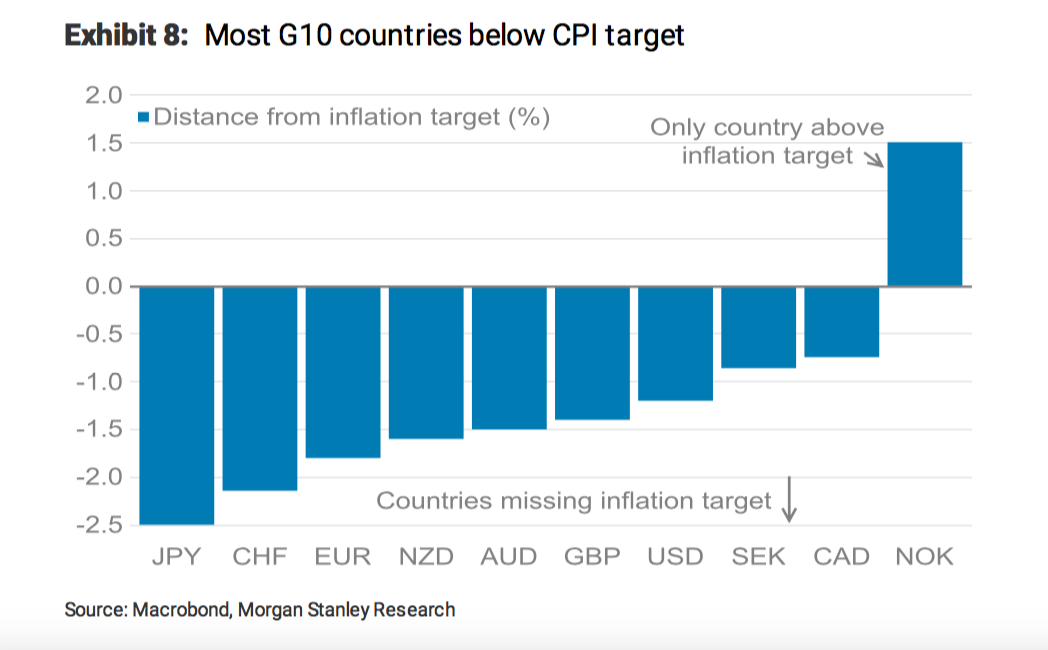

Die meisten Zentralbanken unterbieten das eigene Inflationsziel seit mehreren Jahren, Graph: Morgan Stanley

Unabhängig davon, welche Interpretation überwiegt und sachlich begründet sein mag, ist es wichtig, die Entwicklung am Bond-Markt weiterhin im Fokus zu behalten.

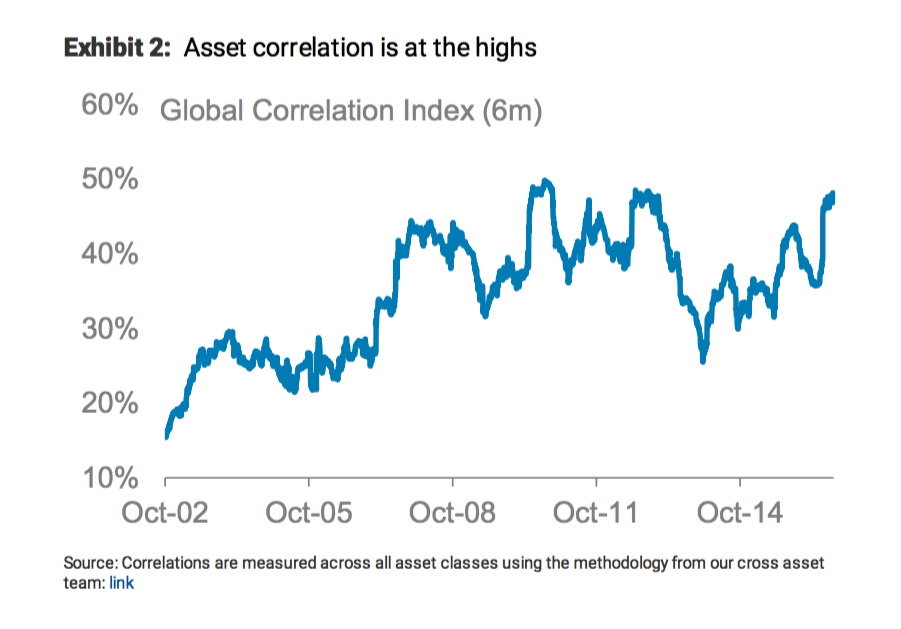

Asset Correlation weist zur Zeit einen sehr hohen Wert auf, Graph: Morgan Stanley

Natürlich ist es bei rekordniedrigen Laufzeitprämien (term premia) nicht schwer, anzunehmen, dass das Aufwärtspotential für die Renditen im Vergleich zum Abwärtspotential derzeit grösser ist als sonst, was im Grunde genommen auch die Reaktion in den Märkten auf die jüngsten Meldungen der BoJ (keine Anleihe-Käufe mehr am langen Ende der Ertragskurve) und der EZB (keine nähere Präzisierung, was ab März 2017 geschieht) erklärt.

Die Rendite der 10-jährigen deutschen Bundesanleihen, Graph: FastFT

Der Anstieg der Rendite der Anleihen wird aber durch Inflationserwartungen nicht gestützt. Eine zu frühe Erhöhung der Zinsen würde die Realrenditen steigen lassen und damit auf dem Wirtschaftswachstum lasten. Das kann heute von der verantwortungsbewussten Notenbank auf die leichte Schulter genommen werden.

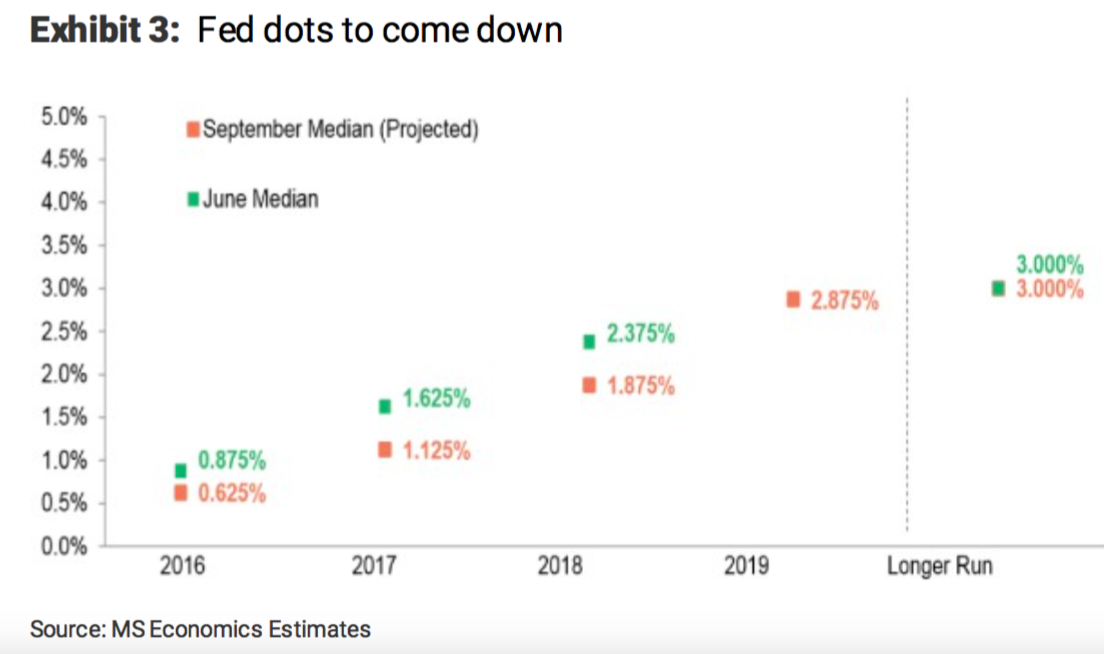

Die Dot-Chart der US-Notenbank; die Dots fallen weiter zurück, Graph: Morgan Stanley

Die Schweizerische Nationalbank (SNB) hat gestern auf der geldpolitischen Lagebeurteilung die eigene Inflationsprognose nach unten revidiert. Das deutet darauf hin, dass bald mit keiner Änderung des geldpolitischen Kurses zu rechnen ist. Es herrscht weiterhin eine Depression-ähnliche Stimmung vor.