Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Angesichts der bekannten Parameter, dass die Eurozone einen Überschuss in der Leistungsbilanz hat, eine hohe Arbeitslosigkeit ausweist und kaum einer Inflationsgefahr am Horizont gegenübersieht, liegt es auf der Hand, zum Schluss zu kommen, dass eine weitere Senkung der Zinsen nicht viel helfen kann, um die Nachfrage anzukurbeln, zumal die Zinsen bereits im negativen Bereich liegen.

Ein zusätzlicher Faktor, der nicht unerwähnt bleiben kann, ist, dass die Eurozone als Ganzes in einem schwer angeschlagenen Umfeld der Wirtschaft einen Primärüberschuss hat.

Was sagt das Standardbuch der Volkswirtschaftslehre dazu? Es ist ein einfach lösbares Problem und die Antwort ist eindeutig: eine moderate expansive Fiskalpolitik.

Weil es durch die empirische Erfahrung gestützt wird, teilt auch der IWF die Ansicht. In einem neulich veröffentlichten Eintragauf der offiziellen Internet-Seite halten die IWF-Ökonomen das Folgende fest:

„Überschussländer, die unter einer schwachen Binnennachfrage leiden, sollten mehr auf eine lockere Fiskalpolitik setzen, um die Problematik der Produktionslücke (output gap) anzugehen“. Damit will der IWF nicht sagen, dass die Geldpolitik nicht eingesetzt werden soll, sondern nur, dass eine übermässige Abhängigkeit davon vermieden werden soll.

Und „Defizitländer sollten aktiv Geldpolitik einsetzen, wo es auch verfügbar ist, um sowohl die interne als auch die externe Lücke zu schliessen“.

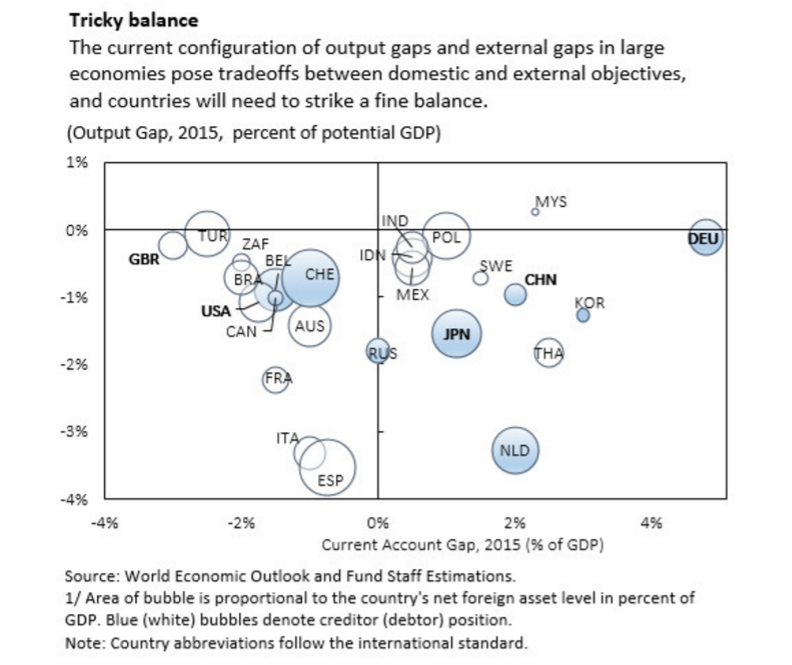

„Tricky Balance“, Graph: IMF in: „New External Assessments Show Larger Imbalances in 2015“

Was aber bemerkenswert ist, wie Brad Setserhervorhebt, dass der IWF in der Praxis Defizitländern empfiehlt, weiterhin am Kurs der Haushaltskonsolidierung festzuhalten, wie in den einzelnen Länderberichten (The Staff Report; hier, hier und hier) nachgelesen werden kann, aber Überschussländern nicht einmal nahelegt, eine expansive Fiskalpolitik zu betreiben, um die Ungleichgewichte in der Eurozone abzubauen und damit die Wirtschaft zu stützen.

Warum die Doppelmoral des IWF? Weshalb wird mit zweierlei Mass gemessen? Üben manche Industrieländer Druck auf den IWF aus?

Aus der IWF-Abbildung geht hervor, dass die Länder wie z.B. Japan, die Niederlande und Deutschland einen hohen Leistungsbilanzüberschuss an den Tag legen und zugleich eine Produktionslücke (im Fall von Deutschland etwas geringer als in den anderen Ländern) ausweisen. Als Abhilfe empfiehlt sich daraus eine lockere Fiskalpolitik als Stimulus für die gesamtwirtschaftliche Nachfrage.

Fazit: Um es noch einmal zu bekräftigen: Das Problem der Eurozone war nie eine Finanzkrise, d.h. eine Krise mit Bezug auf den jeweiligen Haushalt der einzelnen Länder (z.B. an der Peripherie, wie öfters behauptet wird), sondern die Ungleichgewichte in der Zahlungsbilanz innerhalb der Währungsunion; Leistungsbilanzüberschüsse versus Leistungsbilanzdefizite, und zwar mit dem Hang der Überschussländer, das gemeinsam festgelegte Inflationsziel der EZB zu unterbieten, um sich im Wettbewerb Vorteile zu beschaffen.