Summary:

Man kann es drehen und wenden, wie man will. Aber die Weltwirtschaft steckt immer noch in einer Liquiditätsfalle. Dazu kann nicht genug betont werden, dass dies zum ersten Mal seit der Great Depression in den 1930er Jahren geschieht.Wenn die Zentralbanken die Zinsen senken, beabsichtigen sie damit, die Wirtschaft anzukurbeln. Die Niedrigzinsen sollen die Sparer animieren, die Ausgaben zu erhöhen, und dazu beitragen, dass das Kapital zu riskanteren Anlagen mit höheren Renditen umgeschichtet wird. Die gesunkenen Kreditkosten sollen alles in allem Unternehmen und Konsumenten zu Gute kommen. Niedrige Realzinsen gehen i.d.R. mit einer Währungsschwäche einher, was das Wirtschaftswachstum fördern soll, durch das Exportgeschäft, das damit wettbewerbsfähiger wird.Das Ziel ist also, die Wirtschaftssubjekte zu einem reflationären Verhalten zu verhelfen, um das Wirtschaftswachstum zu stimulieren. Wie funktioniert aber der geldpolitische Transmissionsmechanismus, wenn die Zinsen negativ werden?Es gibt ein Dilemma: Wenn die Zinsen negativ werden, verringert sich die Umlaufgeschwindigkeit (velocity of money). Das heisst, dass das Geld in der Realwirtschaft nicht richtig ankommt, wie das Beispiel Japan nahelegt.Die geldpolitischen Massnahmen der EZB seit Juni 2014, Graph: ECB, Annual Report 2015Die empirischen Daten zeigen, dass die Umlaufgeschwindigkeit des Geldes tatsächlich gesunken ist.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Man kann es drehen und wenden, wie man will. Aber die Weltwirtschaft steckt immer noch in einer Liquiditätsfalle. Dazu kann nicht genug betont werden, dass dies zum ersten Mal seit der Great Depression in den 1930er Jahren geschieht.Wenn die Zentralbanken die Zinsen senken, beabsichtigen sie damit, die Wirtschaft anzukurbeln. Die Niedrigzinsen sollen die Sparer animieren, die Ausgaben zu erhöhen, und dazu beitragen, dass das Kapital zu riskanteren Anlagen mit höheren Renditen umgeschichtet wird. Die gesunkenen Kreditkosten sollen alles in allem Unternehmen und Konsumenten zu Gute kommen. Niedrige Realzinsen gehen i.d.R. mit einer Währungsschwäche einher, was das Wirtschaftswachstum fördern soll, durch das Exportgeschäft, das damit wettbewerbsfähiger wird.Das Ziel ist also, die Wirtschaftssubjekte zu einem reflationären Verhalten zu verhelfen, um das Wirtschaftswachstum zu stimulieren. Wie funktioniert aber der geldpolitische Transmissionsmechanismus, wenn die Zinsen negativ werden?Es gibt ein Dilemma: Wenn die Zinsen negativ werden, verringert sich die Umlaufgeschwindigkeit (velocity of money). Das heisst, dass das Geld in der Realwirtschaft nicht richtig ankommt, wie das Beispiel Japan nahelegt.Die geldpolitischen Massnahmen der EZB seit Juni 2014, Graph: ECB, Annual Report 2015Die empirischen Daten zeigen, dass die Umlaufgeschwindigkeit des Geldes tatsächlich gesunken ist.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Wenn der Bondmarkt politisch wird: Wie Gilts die Regierung in London disziplinieren – und wieso die USA leicht anders ticken

investrends.ch writes Wasser wird zur Schlüsselinfrastruktur

investrends.ch writes Neuberger: Die Magnificent 7 driften auseinander

investrends.ch writes Big Tech zapft den Schweizer Anleihenmarkt an – CHF wird zur Finanzierungsquelle für die KI-Offensive

Man kann es drehen und wenden, wie man will. Aber die Weltwirtschaft steckt immer noch in einer Liquiditätsfalle. Dazu kann nicht genug betont werden, dass dies zum ersten Mal seit der Great Depression in den 1930er Jahren geschieht.

Wenn die Zentralbanken die Zinsen senken, beabsichtigen sie damit, die Wirtschaft anzukurbeln. Die Niedrigzinsen sollen die Sparer animieren, die Ausgaben zu erhöhen, und dazu beitragen, dass das Kapital zu riskanteren Anlagen mit höheren Renditen umgeschichtet wird. Die gesunkenen Kreditkosten sollen alles in allem Unternehmen und Konsumenten zu Gute kommen.

Niedrige Realzinsen gehen i.d.R. mit einer Währungsschwäche einher, was das Wirtschaftswachstum fördern soll, durch das Exportgeschäft, das damit wettbewerbsfähiger wird.

Das Ziel ist also, die Wirtschaftssubjekte zu einem reflationären Verhalten zu verhelfen, um das Wirtschaftswachstum zu stimulieren.

Wie funktioniert aber der geldpolitische Transmissionsmechanismus, wenn die Zinsen negativ werden?

Es gibt ein Dilemma: Wenn die Zinsen negativ werden, verringert sich die Umlaufgeschwindigkeit (velocity of money). Das heisst, dass das Geld in der Realwirtschaft nicht richtig ankommt, wie das Beispiel Japan nahelegt.

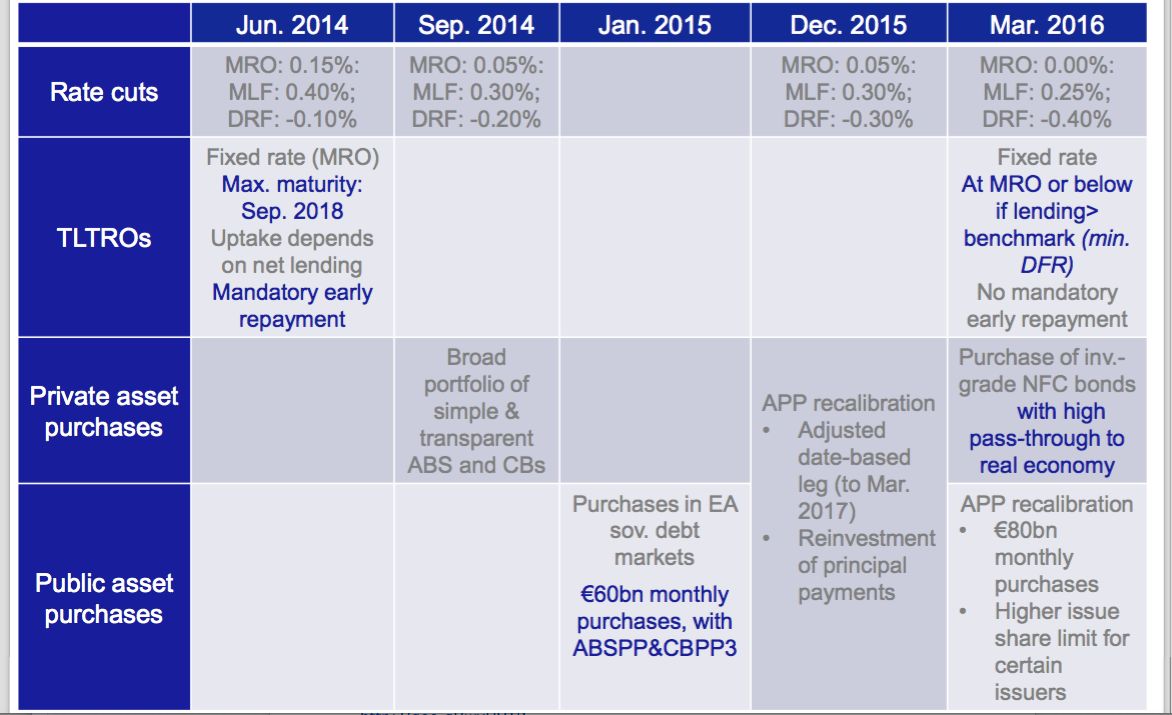

Die geldpolitischen Massnahmen der EZB seit Juni 2014, Graph: ECB, Annual Report 2015

Die empirischen Daten zeigen, dass die Umlaufgeschwindigkeit des Geldes tatsächlich gesunken ist. Und der Rückgang der Umlaufgeschwindigkeit des Geldes erhöht den Deflationsdruck, wie in einem lesenswerten Artikel („The global liquidity trap turns more treacherous“) in FT erläutert wird.

Sehen Verbraucher fallenden Preisen gegenüber, reduzieren sie die Kauftätigkeit. Der Kauf von neuen Autos wird beispielsweise aufgeschoben. Und die Deflation erhöht die Realzinsen, womit der Wert der Währung steigt. Für Kreditnehmer steigt zugleich die reale Last der Schulden.

Die Zentralbanken greifen dann auf unkonventionelle Mittel zurück, wie z.B. die QE-Politik. Wenn aber die Geldpolitik die einzige Möglichkeit ist, erzeugen negative Zinsen noch mehr negative Zinsen, womit die Wirtschaft in einen Teufelskreis gerät.

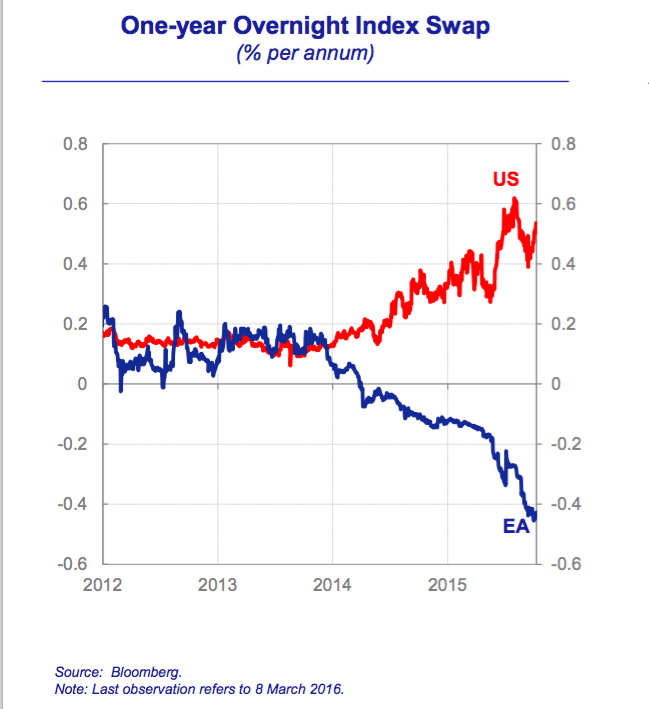

Overnight Index Swap (1 Jahr) USD versus EUR, Graph: Peter Praet, ECB, April 7, 2015

Die Geldpolitik richtet sich primär an zyklische Probleme der Wirtschaft, nicht an strukturelle. Es ist daher bizarr, wenn die Politik in Europa mit der Geldpolitik Struktur-Reformen anstrebt.

Die Fiskalpolitik wird kaum eingesetzt, um das Wirtschaftswachstum zu stützen. Wir wissen, warum: Die im Euro-Raum vorherrschende neoliberale Doktrin, die ja zumindest seit dem Ausbruch der Finanzkrise von 2008 keine Abhilfe geschaffen hat, triumphiert wider besseres Wissen über dem Standardlehrbuch der Volkswirtschaftslehre. Und die Menschen bleiben auf der Strecke.

PS:

Die EZB bemerkt im heute veröffentlichten Jahresbericht (Annual Report 2015), dass die geringe Verzinsung der Einsparungen ein Symptom, nicht die Ursache für die schleppende Erholung der europäischen Wirtschaft ist.