Summary:

Wie die folgende Abbildung zeigt, ist der Geldmengenmultiplikator im Euro-Raum zuletzt eingebrochen. Das ist in erster Linie auf den geldpolitischen Stimulus durch die EZB zurückzuführen.Da die EZB das Programm zum Ankauf von Vermögenswerten (APP) zuletzt bis Ende März 2017 verlängert hat, steigt die Notenbankgeldmenge (monetary base) im Euro-Raum weiter. Auch die Wiederanlage der Tilgungsbeträge der im Rahmen des APP erworbenen Wertpapiere bei Fälligkeit wird fortgesetzt.Dazu kommt, dass die Banken von den sog. Erleichterungen Deposit Facility und Current Account vermehrt Gebrauch machen. Das heisst, dass die europäischen Banken die Überschussliquidität weiterhin bei der EZB parken.Und der Geldmengenmultiplikator zeigt nach unten; (hier geht es um didaktische Faktoren, unabhängig davon, ob man an die Quantitätstheorie des Geldes glaubt oder nicht). Zur Erinnerung: Die EZB hat im Dezember das Wachstum des realen BIP für die Jahren 2016 und 2017 nach unten korrigiert. Es war ohne Zweifel die restriktive Fiskalpolitik, die bis 2015 das Wachstum gedrückt hat.Euro-Raum Geldmengenmultiplikator, Graph: Morgan StanleyDie EZB versucht zwar mit den im Sommer 2014 ergriffenen geldpolitischen Massnahmen, eine Entankerung der Inflationserwartungen zu unterbinden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Wie die folgende Abbildung zeigt, ist der Geldmengenmultiplikator im Euro-Raum zuletzt eingebrochen. Das ist in erster Linie auf den geldpolitischen Stimulus durch die EZB zurückzuführen.Da die EZB das Programm zum Ankauf von Vermögenswerten (APP) zuletzt bis Ende März 2017 verlängert hat, steigt die Notenbankgeldmenge (monetary base) im Euro-Raum weiter. Auch die Wiederanlage der Tilgungsbeträge der im Rahmen des APP erworbenen Wertpapiere bei Fälligkeit wird fortgesetzt.Dazu kommt, dass die Banken von den sog. Erleichterungen Deposit Facility und Current Account vermehrt Gebrauch machen. Das heisst, dass die europäischen Banken die Überschussliquidität weiterhin bei der EZB parken.Und der Geldmengenmultiplikator zeigt nach unten; (hier geht es um didaktische Faktoren, unabhängig davon, ob man an die Quantitätstheorie des Geldes glaubt oder nicht). Zur Erinnerung: Die EZB hat im Dezember das Wachstum des realen BIP für die Jahren 2016 und 2017 nach unten korrigiert. Es war ohne Zweifel die restriktive Fiskalpolitik, die bis 2015 das Wachstum gedrückt hat.Euro-Raum Geldmengenmultiplikator, Graph: Morgan StanleyDie EZB versucht zwar mit den im Sommer 2014 ergriffenen geldpolitischen Massnahmen, eine Entankerung der Inflationserwartungen zu unterbinden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Daniela Valera: «Die Märkte liegen beim Inflationsrisiko falsch»

investrends.ch writes Jungfraujoch unter den Top 10: Wo sich die Reise laut Millionen Bewertungen wirklich lohnt

investrends.ch writes AZEK und AMAS lancieren Zertifikatslehrgang für Private Markets

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

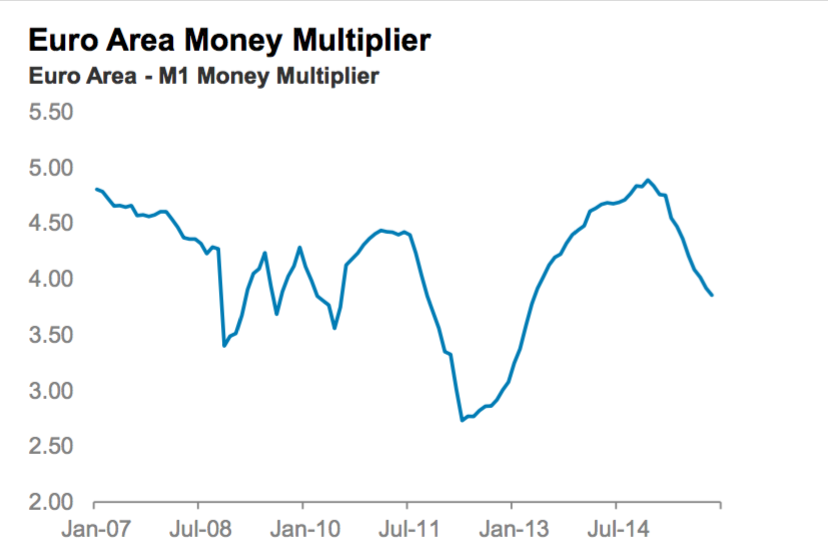

Wie die folgende Abbildung zeigt, ist der Geldmengenmultiplikator im Euro-Raum zuletzt eingebrochen. Das ist in erster Linie auf den geldpolitischen Stimulus durch die EZB zurückzuführen.

Da die EZB das Programm zum Ankauf von Vermögenswerten (APP) zuletzt bis Ende März 2017 verlängert hat, steigt die Notenbankgeldmenge (monetary base) im Euro-Raum weiter. Auch die Wiederanlage der Tilgungsbeträge der im Rahmen des APP erworbenen Wertpapiere bei Fälligkeit wird fortgesetzt.

Dazu kommt, dass die Banken von den sog. Erleichterungen Deposit Facility und Current Account vermehrt Gebrauch machen. Das heisst, dass die europäischen Banken die Überschussliquidität weiterhin bei der EZB parken.

Und der Geldmengenmultiplikator zeigt nach unten; (hier geht es um didaktische Faktoren, unabhängig davon, ob man an die Quantitätstheorie des Geldes glaubt oder nicht).

Zur Erinnerung: Die EZB hat im Dezember das Wachstum des realen BIP für die Jahren 2016 und 2017 nach unten korrigiert. Es war ohne Zweifel die restriktive Fiskalpolitik, die bis 2015 das Wachstum gedrückt hat.

Euro-Raum Geldmengenmultiplikator, Graph: Morgan Stanley

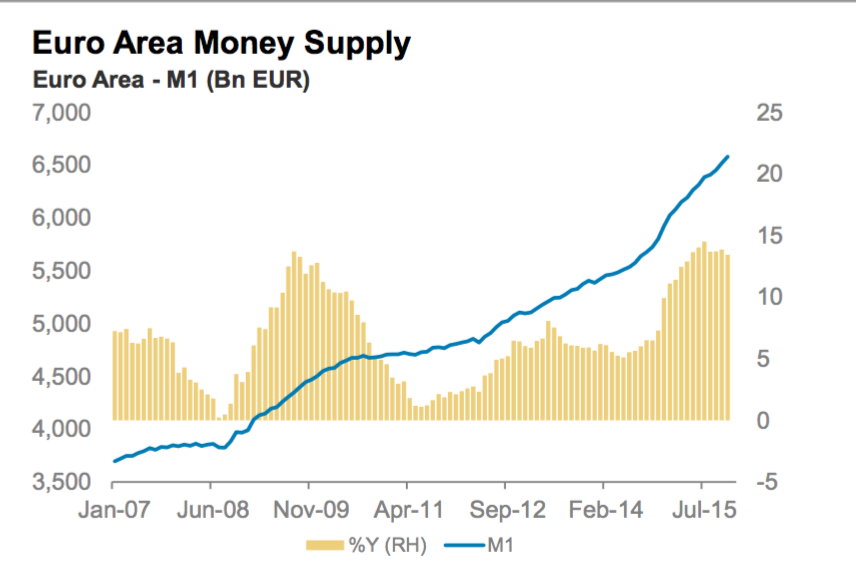

Die EZB versucht zwar mit den im Sommer 2014 ergriffenen geldpolitischen Massnahmen, eine Entankerung der Inflationserwartungen zu unterbinden. Aber ihr Spielraum ist zu eng, um zugleich auch die gesamtwirtschaftliche Nachfrage anzukurbeln, da die nominalen Zinsen (Zinssatz für Hauptrefinanzierungsgeschäfte liegt auf 0,05%) bereits nahe null (zero lower bound) liegen. Der Einlagesatz ist ja zuletzt im Dezember 2015 um 10 Basispunkte auf minus 0,30% gesenkt worden.

Euro-Raum, Geldmenge (M1), Graph: Morgan Stanley

Fazit: Eine Zentralbank hat zwar die Möglichkeit, eine Finanzkrise abzuwenden, aber nicht unbedingt die Nachfrage anzuregen, wie Willem Buiter in einem lesenswerten Interview mit FuW heute unterstreicht.

Die Anleihekäufe helfen, die Marktzinsen zu senken. Aber Wechselkurs, Aktienkurse, der risikofreie Zins und Risikoaufschläge für Staatsanleihen haben nur beschränkt Einfluss auf die Wirtschaft und die privaten Ausgaben, ergänzt Chefökonom der US-Grossbank Citigroup.

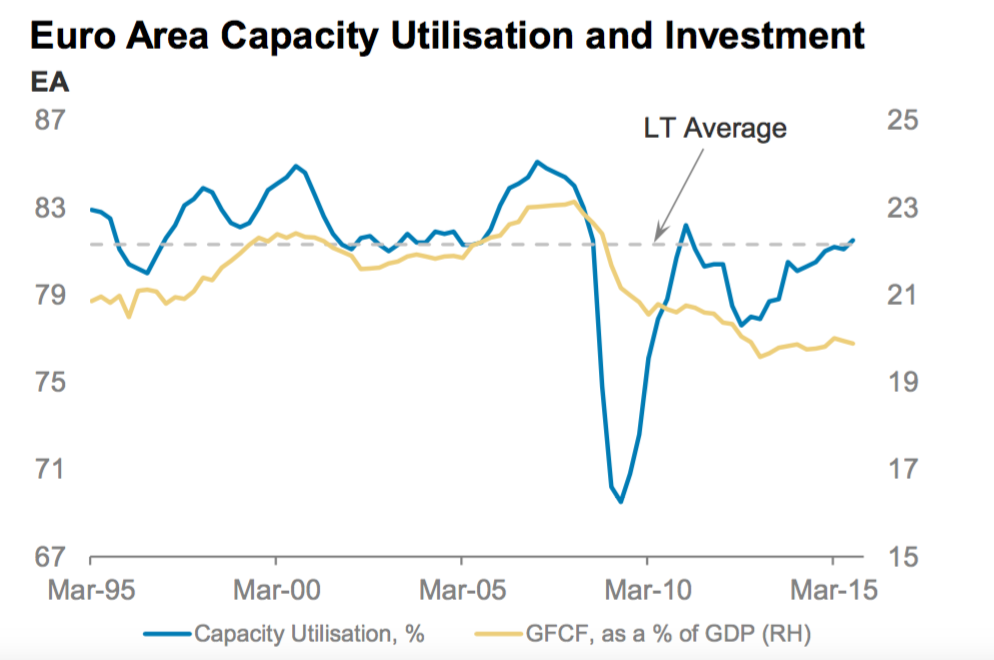

Euro-Raum: Kapazitätsauslastung und Investitionen, Graph: Morgan Stanley

Deshalb spricht er sich für eine Erhöhung der Kapitalinvestitionen des öffentlichen Sektors aus: staatliche Ausgaben für das soziale Kapital würden das Potenzialwachstum erhöhen. Das kann durch mehr und besseres Humankapital sowie Infrastruktur geschehen, so Buiter.

Da es im Euro-Raum ein Nachfrageproblem gibt, soll die Wirtschaft auch mit Staatsausgaben stimuliert werden. Geldabwurf aus dem Helikopter (helicopter money) allein hilft gegen das geringe Potenzialwachstum also nicht.

Das BIP-Niveau liegt im Euro-Raum heute noch niedriger als vor dem Ausbruch der Finanzkrise von 2008. Das ist ein Armutszeugnis für die europäische Wirtschaftspolitik, v.a wenn die EU-Behörden Jahr ein Jahr aus nicht erkennen können, welche Rolle die öffentliche Hand in einem realistischen Modell der Marktwirtschaft einnehmen kann.

PS:

Der Geldmengenmultiplikator ist so definiert: die Geldmenge (M1) dividiert durch die Notenbankgeldmenge.

Die Notenbankgeldmenge ist so definiert: Noten im Umlauf + Giroguthaben der Banken bei der EZB.