Summary:

Mario Draghi hat in einem Vortrag („Stability, Equity and Monetary Policy“) im Rahmen einer vom DIW Berlin organisierten Veranstaltungsreihe die Geldpolitik (Zinssenkung und Ankauf von Anleihen am offenen Markt) der EZB in Schutz genommen. EZB-Präsident hat mit Nachdruck unterstrichen, dass die drastischen Massnahmen die Kluft zwischen Reich und Arm nicht verbreitet hätten.„Wir haben allen Grund zu der Annahme, dass die geldpolitischen Impulse der jüngsten Massnahmen unserer Geldpolitik durch die Förderung von Konsum und Investitionen und die Schaffung von Arbeitsplätzen, die immer sozial progressiv sind, wie erwartet funktioniert haben“, so Draghi in Worten.Die Niedrigrenditen sind nicht nur eine Hinterlassenschaft der Krise, die seit 2008 auf der Weltwirtschaft lastet. Die langfristigen Zinssätze befinden sich in den vergangenen 30 Jahren weltweit in einem Abwärtstrend.Die Triebfeder sei der Erfolg der Zentralbanken in den fortgeschrittenen Volkswirtschaften, die Preisstabilität zu gewährleisten und die Inflationserwartungen zu verankern. Der Rückgang der Inflationserwartungen und der Inflationsrisikoprämie hätten sich somit in den langfristigen Zinssätzen eingebettet. Die Zähmung der Inflation erkläre einen grossen Teil des anfänglichen Rückgangs der Nominalrenditen in den 1980er und 1990er Jahren.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Mario Draghi hat in einem Vortrag („Stability, Equity and Monetary Policy“) im Rahmen einer vom DIW Berlin organisierten Veranstaltungsreihe die Geldpolitik (Zinssenkung und Ankauf von Anleihen am offenen Markt) der EZB in Schutz genommen. EZB-Präsident hat mit Nachdruck unterstrichen, dass die drastischen Massnahmen die Kluft zwischen Reich und Arm nicht verbreitet hätten.„Wir haben allen Grund zu der Annahme, dass die geldpolitischen Impulse der jüngsten Massnahmen unserer Geldpolitik durch die Förderung von Konsum und Investitionen und die Schaffung von Arbeitsplätzen, die immer sozial progressiv sind, wie erwartet funktioniert haben“, so Draghi in Worten.Die Niedrigrenditen sind nicht nur eine Hinterlassenschaft der Krise, die seit 2008 auf der Weltwirtschaft lastet. Die langfristigen Zinssätze befinden sich in den vergangenen 30 Jahren weltweit in einem Abwärtstrend.Die Triebfeder sei der Erfolg der Zentralbanken in den fortgeschrittenen Volkswirtschaften, die Preisstabilität zu gewährleisten und die Inflationserwartungen zu verankern. Der Rückgang der Inflationserwartungen und der Inflationsrisikoprämie hätten sich somit in den langfristigen Zinssätzen eingebettet. Die Zähmung der Inflation erkläre einen grossen Teil des anfänglichen Rückgangs der Nominalrenditen in den 1980er und 1990er Jahren.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

finews.ch writes Thomas Süssli erhält weiteres Verwaltungsratsmandat

finews.ch writes Setzen Schweizer Anleger zu stark auf den Heimmarkt?

finews.ch writes Wie Hongkong Schweizer Startups beim Skalieren hilft

Mario Draghi hat in einem Vortrag („Stability, Equity and Monetary Policy“) im Rahmen einer vom DIW Berlin organisierten Veranstaltungsreihe die Geldpolitik (Zinssenkung und Ankauf von Anleihen am offenen Markt) der EZB in Schutz genommen. EZB-Präsident hat mit Nachdruck unterstrichen, dass die drastischen Massnahmen die Kluft zwischen Reich und Arm nicht verbreitet hätten.

„Wir haben allen Grund zu der Annahme, dass die geldpolitischen Impulse der jüngsten Massnahmen unserer Geldpolitik durch die Förderung von Konsum und Investitionen und die Schaffung von Arbeitsplätzen, die immer sozial progressiv sind, wie erwartet funktioniert haben“, so Draghi in Worten.

Die Niedrigrenditen sind nicht nur eine Hinterlassenschaft der Krise, die seit 2008 auf der Weltwirtschaft lastet. Die langfristigen Zinssätze befinden sich in den vergangenen 30 Jahren weltweit in einem Abwärtstrend.

Die Triebfeder sei der Erfolg der Zentralbanken in den fortgeschrittenen Volkswirtschaften, die Preisstabilität zu gewährleisten und die Inflationserwartungen zu verankern. Der Rückgang der Inflationserwartungen und der Inflationsrisikoprämie hätten sich somit in den langfristigen Zinssätzen eingebettet. Die Zähmung der Inflation erkläre einen grossen Teil des anfänglichen Rückgangs der Nominalrenditen in den 1980er und 1990er Jahren.

Es gebe aber auch mehr besorgniserregende Faktoren, die hinter dem Rückgang der Nominal- und Realrenditen stecken. Draghi unterstreicht vor diesem Hintergrund im Wesentlichen drei Hauptfaktoren:

Verlauf der Zinsen in den fortentwickelten Volkswirtschaften (gemessen an der Rendite der Staatsanleihen mit 10 Jahren Laufzeit), Graph: Mario Draghi, EZB in Berlin, Oct 25, 2016.

(1) Das säkulare Nachlassen des Produktivitätswachstums in den fortgeschrittenen Volkswirtschaften, was die erwartete Kapitalrendite reduziert hat.

(2) Ein globales Ungleichgewicht von Sparen und Investitionen. Draghi erwähnt hierbei „global saving glut“, die u.a. von einer alternden Bevölkerung produziert worden sei, was zu einem Anstieg von sicheren Vermögenswerten geführt habe, während das Angebot von solchen Vermögenswerten gerade schrumpft. Faktoren wie ein Rückgang des relativen Preises von Investitionsgütern habe dann einen Rückgang der geplanten Investitionen ausgelöst.

(3) Diese Entwicklung sei durch den dritten Faktor verschärft worden: Die Finanzkrise habe einen Schuldenüberhang im privaten und öffentlichen Sektor hinterlassen. Der danach folgende Schuldenabbau-Prozess (deleveraging) drücke nun Investitionen und den privaten Verbrauch.

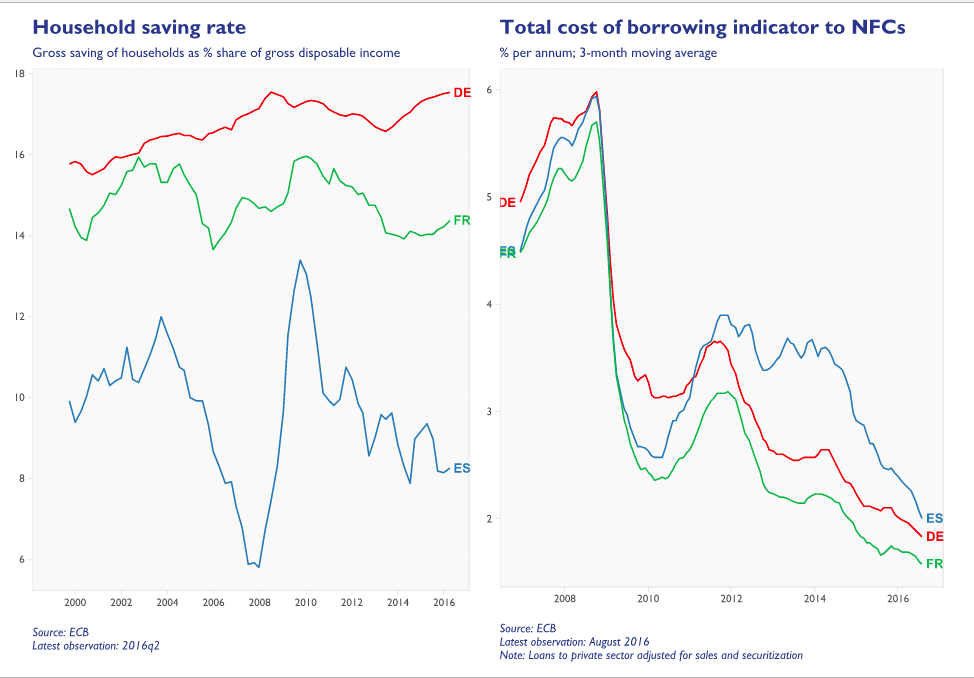

Sparquote und Kreditkosten im Euroraum, Graph: Mario Draghi, EZB in Berlin, Oct 25, 2016.

Infolgedessen ist der sog. natürliche Zinssatz (natural rate of interest), der die geplanten Ersparnisse und die geplanten Investitionen auf einem mit dem potenziellen Output und den stabilen Preisen übereinstimmenden Niveau ins Gleichgewicht bringt, gesunken, sogar bis in den negativen Bereich.

Die Zentralbanken müssen diese Entwicklung in Erwägung ziehen und ihre Leitzinsen auf ein entsprechendes Niveau senken, unabhängig davon, was die Triebfeder ist.

Aktivvermögen der privaten Haushalte im Euroraum, Graph: Mario Draghi, EZB in Berlin, Oct 25, 2016.

In der Tat funktioniert die Standard-Geldpolitik durch die Steuerung der kurzfristigen Zinsen, sodass sie mit dem natürlichen Zins mitlaufen, um die Wirtschaft im Gleichgewicht und die Preise stabil zu halten.

Wenn die Inflation unter dem Zielwert der Zentralbank liegt und es eine negative Produktionslücke (output gap) gibt, muss die Geldpolitik die Realzinsen unterhalb des natürlichen Zinses bringen, um die Nachfrage zu stützen. Und wenn die Inflation über dem Zielwert der Zentralbank liegt und die Produktionslücke positiv ist (d.h. dass sie geschlossen ist), dann gilt aus Sicht der Geldpolitik das Gegenteil.

Netto-Zinsertrag der privaten Haushalte im Euroraum, Graph: Mario Draghi, EZB in Berlin, Oct 25, 2016.

Draghi hat zudem gesagt, dass der Effekt der niedrigen Zinsen auf die Gesamtwirtschaft in grossen Ländern wie Spanien und Deutschland positiv gewesen ist. Im Ergebnis überwiegen die Zinseinnahmen die Zinsausgaben, so Draghi weiter.

Wohneigentum sei in Deutschland zwar vergleichsweise niedrig, sodass der Median-Haushalt von steigenden Immobilienpreisen weniger profitiere. Dennoch habe die Hälfte der deutschen Haushalte in den letzten zwei Jahren einen Netto-Vermögenzuwachs verzeichnet.

Netto-Vermögenswert der privaten Haushalte im Euroraum, Graph: Mario Draghi, EZB in Berlin, Oct 25, 2016.