Summary:

Während China’s Aktienmärkte am Montag erneut Verluste melden, ist der Hong Kong over nightHibor-Satz um 939 Basispunkt auf 13,4% gestiegen. Grund für den massiven Anstieg der Zinsen am Interbanken-Geschäft ist die Intervention der chinesischen Zentralbank (PBoC) am Devisenmarkt. Die PBoC kauft nach Angaben von FT offshore Renminbi (genannt CNH), um eine weitere Abwertung der Landeswährung zu verhindern. Die chinesischen Behörden wollen in erster Linie die in den vergangenen Tagen zunehmende Kluft zwischen dem offshore und onshore Renminbi (genannt CNY) schliessen, um sog. Carry-Trade Deals einen Riegel vorzuschieben. Das hauptsächliche Problem ist, dass Chinas Wirtschaftsmodell, welches sehr hohe Ersparnisse und sehr niedrigen Privatkonsum beinhaltet, bisher nur nachhaltig gewirkt hat, weil das Land extrem schnell wachsen konnte, was hohe Investitionen gerechtfertigt hat. Und das wiederum war möglich, weil China über riesige Reserven von unterbeschäftigten Arbeitskräfte in den ländlichen Gebieten verfügt hat. Nun steht China vor der kniffligen Aufgabe, den Übergang zum wesentlich geringeren Wachstum zu bewältigen, ohne in eine tiefe Rezession zu rutschen, erklärt Paul Krugman die chinesische Situation in seiner lesenswerten Kolumne („When China Stumbles“) in NYTimes.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Während China’s Aktienmärkte am Montag erneut Verluste melden, ist der Hong Kong over nightHibor-Satz um 939 Basispunkt auf 13,4% gestiegen. Grund für den massiven Anstieg der Zinsen am Interbanken-Geschäft ist die Intervention der chinesischen Zentralbank (PBoC) am Devisenmarkt. Die PBoC kauft nach Angaben von FT offshore Renminbi (genannt CNH), um eine weitere Abwertung der Landeswährung zu verhindern. Die chinesischen Behörden wollen in erster Linie die in den vergangenen Tagen zunehmende Kluft zwischen dem offshore und onshore Renminbi (genannt CNY) schliessen, um sog. Carry-Trade Deals einen Riegel vorzuschieben. Das hauptsächliche Problem ist, dass Chinas Wirtschaftsmodell, welches sehr hohe Ersparnisse und sehr niedrigen Privatkonsum beinhaltet, bisher nur nachhaltig gewirkt hat, weil das Land extrem schnell wachsen konnte, was hohe Investitionen gerechtfertigt hat. Und das wiederum war möglich, weil China über riesige Reserven von unterbeschäftigten Arbeitskräfte in den ländlichen Gebieten verfügt hat. Nun steht China vor der kniffligen Aufgabe, den Übergang zum wesentlich geringeren Wachstum zu bewältigen, ohne in eine tiefe Rezession zu rutschen, erklärt Paul Krugman die chinesische Situation in seiner lesenswerten Kolumne („When China Stumbles“) in NYTimes.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: teuer für die Chefs

finews.ch writes Bitcoin-Rallye zeigt institutionellen Investoren ihre Schwäche auf

finews.ch writes Finanzplatz Schweiz probt den Cyber-Ernstfall

finews.ch writes Baillie Gifford schafft Europa-Chefstelle in Zürich

Während China’s Aktienmärkte am Montag erneut Verluste melden, ist der Hong Kong over nightHibor-Satz um 939 Basispunkt auf 13,4% gestiegen. Grund für den massiven Anstieg der Zinsen am Interbanken-Geschäft ist die Intervention der chinesischen Zentralbank (PBoC) am Devisenmarkt.

Die PBoC kauft nach Angaben von FT offshore Renminbi (genannt CNH), um eine weitere Abwertung der Landeswährung zu verhindern.

Die chinesischen Behörden wollen in erster Linie die in den vergangenen Tagen zunehmende Kluft zwischen dem offshore und onshore Renminbi (genannt CNY) schliessen, um sog. Carry-Trade Deals einen Riegel vorzuschieben.

Das hauptsächliche Problem ist, dass Chinas Wirtschaftsmodell, welches sehr hohe Ersparnisse und sehr niedrigen Privatkonsum beinhaltet, bisher nur nachhaltig gewirkt hat, weil das Land extrem schnell wachsen konnte, was hohe Investitionen gerechtfertigt hat.

Und das wiederum war möglich, weil China über riesige Reserven von unterbeschäftigten Arbeitskräfte in den ländlichen Gebieten verfügt hat. Nun steht China vor der kniffligen Aufgabe, den Übergang zum wesentlich geringeren Wachstum zu bewältigen, ohne in eine tiefe Rezession zu rutschen, erklärt Paul Krugman die chinesische Situation in seiner lesenswerten Kolumne („When China Stumbles“) in NYTimes.

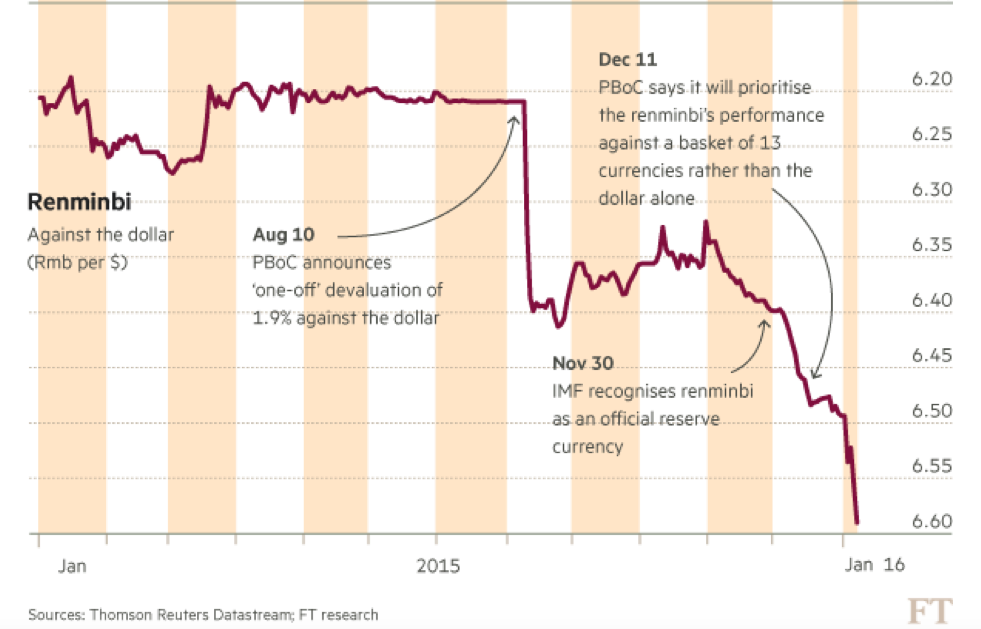

RMB’s turbulente Entwicklung in den vergangenen Wochen, Graph: FT

China befindet sich also in einer Übergangsphase von einem Wachstumsmodell, das auf Investitionen und Schuldenaufbau basierte, zu einem ausgeglicheneren Modell, in dem der Konsum eine wichtigere Rolle spielt. Dieses Ausbalancieren geht auf Kosten des gesamtwirtschaftlichen Wachstums, wie Michael Pettis in einem lesenswerten Interview mit FuW zusammenfasst.

update:

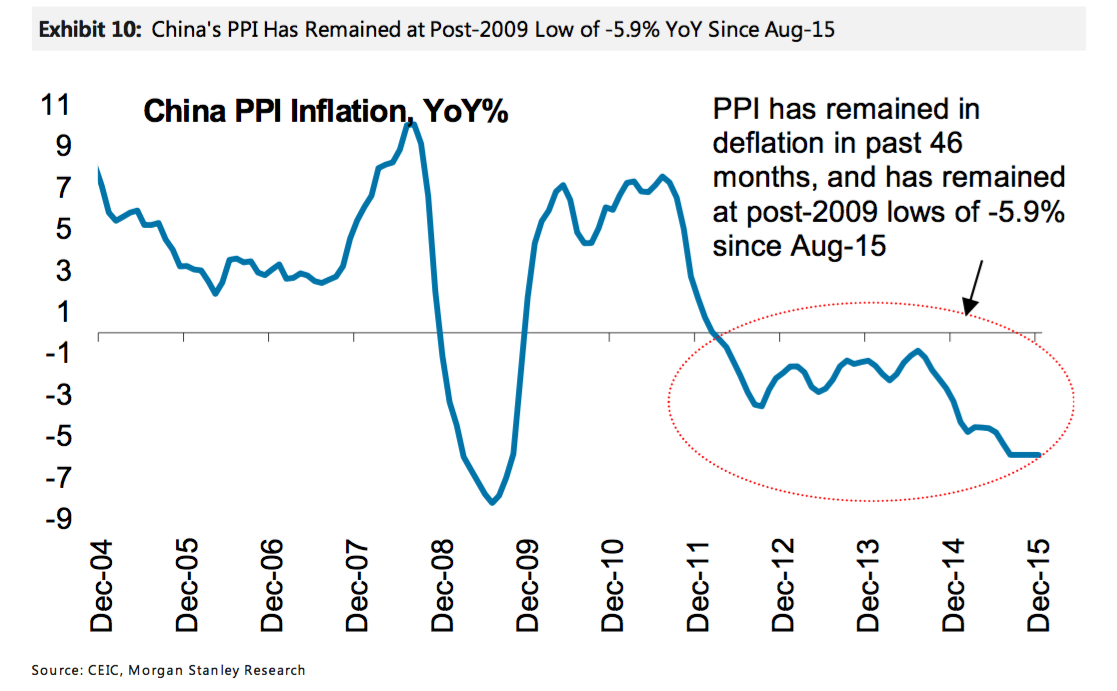

Die Währungsabwertung hat bisher nicht viel dazu beigetragen, die Deflation (gemessen an Erzeugerpreisen, PPI) zu verringern.

Chinas Produzentenpreise (PPI) sind seit 46 Monaten in Deflation, Graph: Morgan Stanley