Summary:

Das KOF Konjunkturbarometer (November 2015) hat gestern eingetrübte Aussichten für die Schweizer Wirtschaft gemeldet. Der von der ETH KOF gemessene Wert liegt zum ersten Mal seit April wieder deutlich unter dem langjährigen Durchschnitt. Die Konjunktur leidet also noch immer unter dem Frankenschock. Die SNB dürfte daher aufgrund des anhaltenden Deflationsdrucks die akkommodierende Geldpolitik noch lange beibehalten und sogar verlängern. Nun warten die Schweizer Notenbanker auf den EZB-Entscheid am Donnerstag. Die EZB könnte sowohl eine Aufstockung als auch eine Ausweitung der bestehenden QE-Politik (in Europa PSPP genannt) ankündigen. Obendrauf dürfte EZB-Präsident Mario Draghi auch den Einlagenzins nochmals senken. Und dadurch geriete die SNB wieder in Zugzwang. Wenn die Fed am 16. Dezember die Zinsen anhebt, würde die divergierende Geldpolitik zwischen den USA und der Eurozone den USD gegen den CHF unterstützen. Die SNB sorgt sich aber viel mehr um eine Aufwertung des CHF gegenüber dem EUR. Denn wie Fritz Zurbrügg, SNB-Vizepräsident am 01. Oktober im Rahmen eines Referats in Zürich gesagt hat, ist für den CHF und die Schweizer Wirtschaft nicht die absolute Betrachtung der inländischen Zinsen, sondern die relative Betrachtung wichtig, nämlich die Zinsdifferenzzwischen den Schweizer und ausländischen Zinsen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das KOF Konjunkturbarometer (November 2015) hat gestern eingetrübte Aussichten für die Schweizer Wirtschaft gemeldet. Der von der ETH KOF gemessene Wert liegt zum ersten Mal seit April wieder deutlich unter dem langjährigen Durchschnitt. Die Konjunktur leidet also noch immer unter dem Frankenschock. Die SNB dürfte daher aufgrund des anhaltenden Deflationsdrucks die akkommodierende Geldpolitik noch lange beibehalten und sogar verlängern. Nun warten die Schweizer Notenbanker auf den EZB-Entscheid am Donnerstag. Die EZB könnte sowohl eine Aufstockung als auch eine Ausweitung der bestehenden QE-Politik (in Europa PSPP genannt) ankündigen. Obendrauf dürfte EZB-Präsident Mario Draghi auch den Einlagenzins nochmals senken. Und dadurch geriete die SNB wieder in Zugzwang. Wenn die Fed am 16. Dezember die Zinsen anhebt, würde die divergierende Geldpolitik zwischen den USA und der Eurozone den USD gegen den CHF unterstützen. Die SNB sorgt sich aber viel mehr um eine Aufwertung des CHF gegenüber dem EUR. Denn wie Fritz Zurbrügg, SNB-Vizepräsident am 01. Oktober im Rahmen eines Referats in Zürich gesagt hat, ist für den CHF und die Schweizer Wirtschaft nicht die absolute Betrachtung der inländischen Zinsen, sondern die relative Betrachtung wichtig, nämlich die Zinsdifferenzzwischen den Schweizer und ausländischen Zinsen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Wenn der Bondmarkt politisch wird: Wie Gilts die Regierung in London disziplinieren – und wieso die USA leicht anders ticken

investrends.ch writes Wasser wird zur Schlüsselinfrastruktur

investrends.ch writes Neuberger: Die Magnificent 7 driften auseinander

investrends.ch writes Big Tech zapft den Schweizer Anleihenmarkt an – CHF wird zur Finanzierungsquelle für die KI-Offensive

Das KOF Konjunkturbarometer (November 2015) hat gestern eingetrübte Aussichten für die Schweizer Wirtschaft gemeldet. Der von der ETH KOF gemessene Wert liegt zum ersten Mal seit April wieder deutlich unter dem langjährigen Durchschnitt.

Die Konjunktur leidet also noch immer unter dem Frankenschock. Die SNB dürfte daher aufgrund des anhaltenden Deflationsdrucks die akkommodierende Geldpolitik noch lange beibehalten und sogar verlängern.

Nun warten die Schweizer Notenbanker auf den EZB-Entscheid am Donnerstag. Die EZB könnte sowohl eine Aufstockung als auch eine Ausweitung der bestehenden QE-Politik (in Europa PSPP genannt) ankündigen. Obendrauf dürfte EZB-Präsident Mario Draghi auch den Einlagenzins nochmals senken.

Und dadurch geriete die SNB wieder in Zugzwang. Wenn die Fed am 16. Dezember die Zinsen anhebt, würde die divergierende Geldpolitik zwischen den USA und der Eurozone den USD gegen den CHF unterstützen. Die SNB sorgt sich aber viel mehr um eine Aufwertung des CHF gegenüber dem EUR.

Denn wie Fritz Zurbrügg, SNB-Vizepräsident am 01. Oktober im Rahmen eines Referats in Zürich gesagt hat, ist für den CHF und die Schweizer Wirtschaft nicht die absolute Betrachtung der inländischen Zinsen, sondern die relative Betrachtung wichtig, nämlich die Zinsdifferenzzwischen den Schweizer und ausländischen Zinsen.

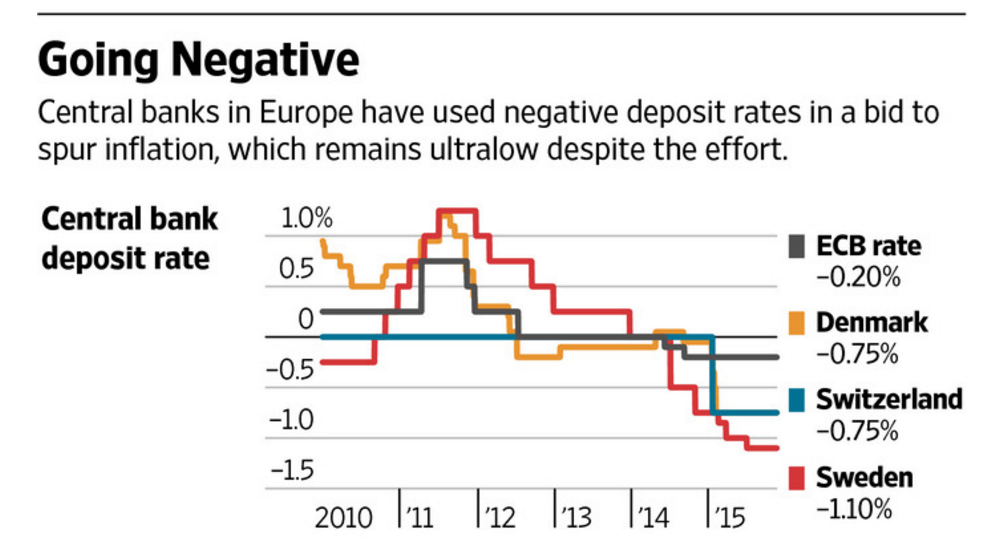

Negativzinsen in Europa, Graph: WSJ

Seit die nominalen Zinsen in den meisten Industriestaaten in Folge der Finanzkrise von 2008 nahe null (zero lower bound) liegen, ist die „klassische Zinsdifferenz“ aus Sicht des Schweizer Geldmarktes praktisch verschwunden.

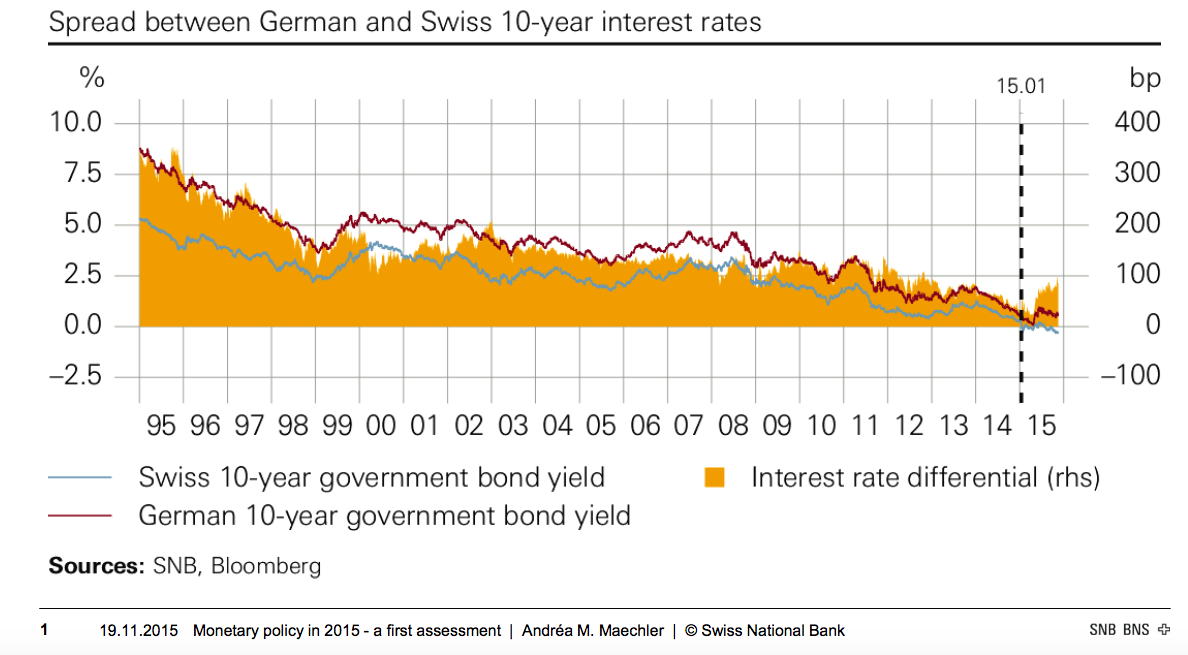

Spread between German and Swiss 10y yields, Graph: Andrea Maechler, SNB, Nov 19, 2015

Um eine materielle Zinsdifferenz zu etablieren, ist die SNB gezwungen, die Zinsen weiter in den negativen Bereich zu senken. Die Normalisierung der Zinsdifferenz hat also für die SNB hohe Priorität.

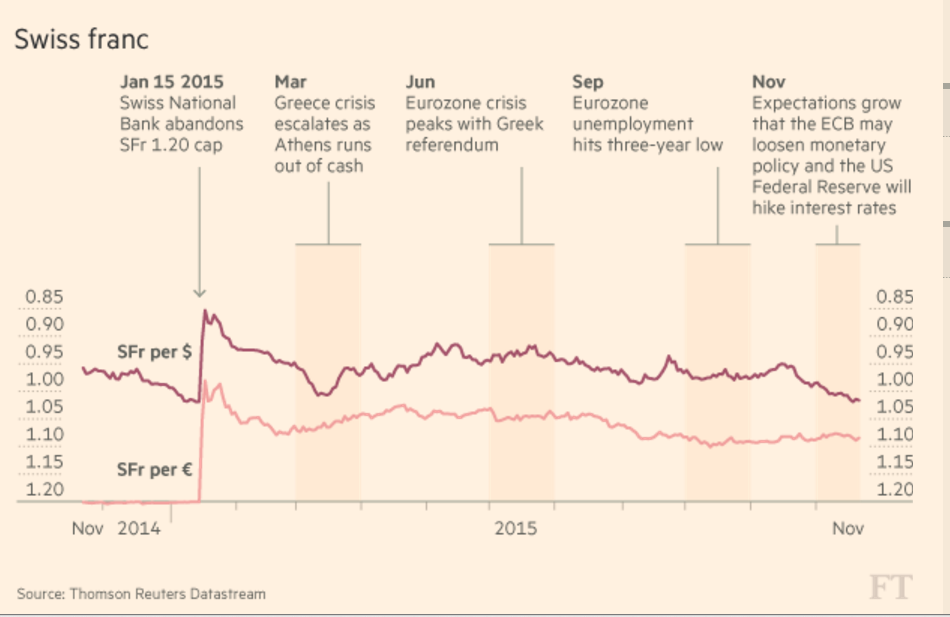

CHF per EUR und CHF per USD, Graph: FT

Kapitalverkehrskontrollen kommen für eine offene Volkswirtschaft nicht in Frage. Andererseits ist auch der CHF-Anleihenmarkt vergleichsweise nicht gross wie der Markt für den EUR oder den USD, um eine QE-Politik á la Swiss zu starten. Es bleibt deshalb nur das Instrument Zins übrig; Negativzinsen (*) auf Sichtguthaben der Banken und anderer Finanzmarktteilnehmer bei der SNB.

Thomas Jordan, SNB-Präsident hat zuletzt in einem Interview mit der Handelszeitung hervorgehoben, dass die Geldpolitik der SNB derzeit auf zwei Säulen basiert: Negativzinsen und der Bereitschaft am Devisenmarkt zu intervenieren, um den Druck auf den CHF zu mindern und stabilisierend auf den Markt einzuwirken.

Es kann sein, dass die SNB aufgrund der bereits stark ausgedehnten Bilanzsumme (**) auf die gewichtige Interventionen am Devisenmarkt verzichtet, obwohl Jordan es nicht so sieht.

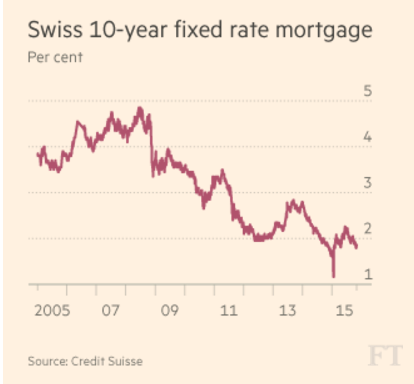

(*) Und die SNB kann mit Recht darauf hinweisen, dass die Hypothekarzinsen trotz Negativzinsen auf dem Geldmarkt nicht gefallen sind, sondern sogar leicht gestiegen sind.

Hypothekarzinsen in der Schweiz, Graph: FT

(**) Die Devisenreserven der SNB sind zuletzt auf 550,9 Mrd. CHF gestiegen, last update Nov 30, 2015.

PS: Gemäss den von der SECOheute morgen vorgelegten Daten betrug der BIP-Deflator in der Schweiz im 3Q2015 minus 1,2% (annualisiert). Die SNB hat es in diesem Marktumfeld nicht leicht.

Negativ-Inflation in diversen Ländern in Europa, Graph: WSJ