Summary:

Janet Yellen will allem Anschein nach im Dezember die Zinswende einleiten. Die Fed-Präsidentin hat sich am Mittwoch vor einem Kongress-Ausschuss redlich bemüht, die Öffentlichkeit auf eine Straffung der Geldpolitik einzustimmen: Höhere Zinsen seien gerechtfertigt, falls die Daten es nahelegen.Es ist zwar keine Entscheidung darüber gefallen. Aber die Märkte implizieren nun eine höhere Wahrscheinlichkeit für eine Zinserhöhung im kommenden Monat. Der geldpolitische Ausschuss (FOMC) der US-Notenbank trifft sich am 15./16.Dezember zur nächsten Sitzung zusammen.Wahrscheinlichkeit einer Zinserhöhung in den kommenden Monaten (Dez 2015, März 2016 und Juni 2016) in den USA, Graph: Morgan StanleyInteressant ist vor diesem Hintergrund der Verlauf der Swap Spreads (*). Vor allem am langen Ende der Ertragskurve rutschen die Swap-Sätze tiefer ins Negative: Der Swap Spread mit 30 Jahren Laufzeit ist von null am Ende des vierten Quartals 2014 auf minus 40 Basispunkte vergangene Woche gesunken. Das entspricht einem Allzeit-Tiefstand, wenn man von ein paar Werten im Jahre 2010 absieht.Und zugleich deutet Michigan University Survey auf einen Tiefststand von medianInflationserwartungen hin.Michigan University Survey: 5y-10y Median Inflationserwartungen, Graph: Morgan StanleyDoch die Fed scheint in Sachen Inflationsausblick unbesorgt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Janet Yellen will allem Anschein nach im Dezember die Zinswende einleiten. Die Fed-Präsidentin hat sich am Mittwoch vor einem Kongress-Ausschuss redlich bemüht, die Öffentlichkeit auf eine Straffung der Geldpolitik einzustimmen: Höhere Zinsen seien gerechtfertigt, falls die Daten es nahelegen.Es ist zwar keine Entscheidung darüber gefallen. Aber die Märkte implizieren nun eine höhere Wahrscheinlichkeit für eine Zinserhöhung im kommenden Monat. Der geldpolitische Ausschuss (FOMC) der US-Notenbank trifft sich am 15./16.Dezember zur nächsten Sitzung zusammen.Wahrscheinlichkeit einer Zinserhöhung in den kommenden Monaten (Dez 2015, März 2016 und Juni 2016) in den USA, Graph: Morgan StanleyInteressant ist vor diesem Hintergrund der Verlauf der Swap Spreads (*). Vor allem am langen Ende der Ertragskurve rutschen die Swap-Sätze tiefer ins Negative: Der Swap Spread mit 30 Jahren Laufzeit ist von null am Ende des vierten Quartals 2014 auf minus 40 Basispunkte vergangene Woche gesunken. Das entspricht einem Allzeit-Tiefstand, wenn man von ein paar Werten im Jahre 2010 absieht.Und zugleich deutet Michigan University Survey auf einen Tiefststand von medianInflationserwartungen hin.Michigan University Survey: 5y-10y Median Inflationserwartungen, Graph: Morgan StanleyDoch die Fed scheint in Sachen Inflationsausblick unbesorgt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Klarna und eBay bringen gemeinsame Wiederverkaufsfunktion in die Schweiz

investrends.ch writes Barclays Schweiz ernennt John Shipman zum neuen CEO

investrends.ch writes ODDO BHF beruft Arthur Jurus zum neuen CIO für die Schweiz

investrends.ch writes Plazza mit höherem Ertrag und Gewinn – Dividende angehoben

Janet Yellen will allem Anschein nach im Dezember die Zinswende einleiten. Die Fed-Präsidentin hat sich am Mittwoch vor einem Kongress-Ausschuss redlich bemüht, die Öffentlichkeit auf eine Straffung der Geldpolitik einzustimmen: Höhere Zinsen seien gerechtfertigt, falls die Daten es nahelegen.

Es ist zwar keine Entscheidung darüber gefallen. Aber die Märkte implizieren nun eine höhere Wahrscheinlichkeit für eine Zinserhöhung im kommenden Monat. Der geldpolitische Ausschuss (FOMC) der US-Notenbank trifft sich am 15./16.Dezember zur nächsten Sitzung zusammen.

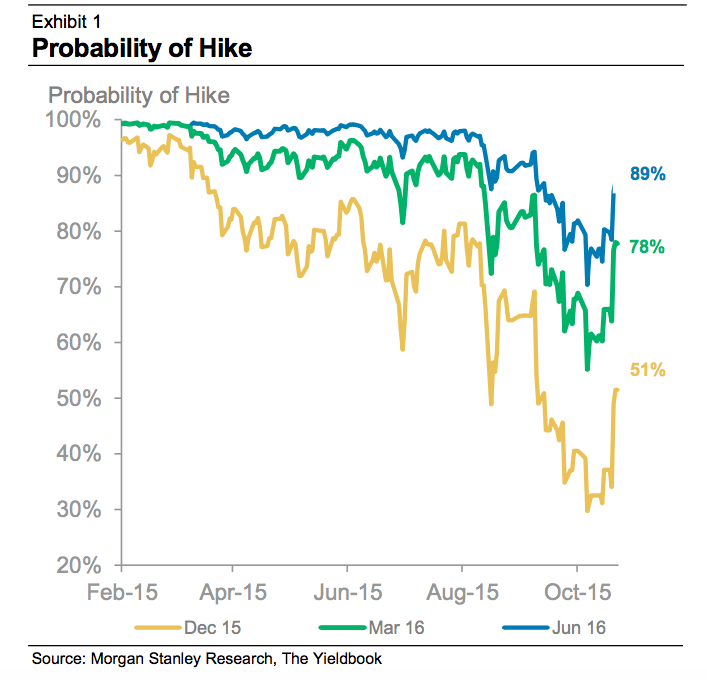

Wahrscheinlichkeit einer Zinserhöhung in den kommenden Monaten (Dez 2015, März 2016 und Juni 2016) in den USA, Graph: Morgan Stanley

Interessant ist vor diesem Hintergrund der Verlauf der Swap Spreads (*). Vor allem am langen Ende der Ertragskurve rutschen die Swap-Sätze tiefer ins Negative:

Der Swap Spread mit 30 Jahren Laufzeit ist von null am Ende des vierten Quartals 2014 auf minus 40 Basispunkte vergangene Woche gesunken. Das entspricht einem Allzeit-Tiefstand, wenn man von ein paar Werten im Jahre 2010 absieht.

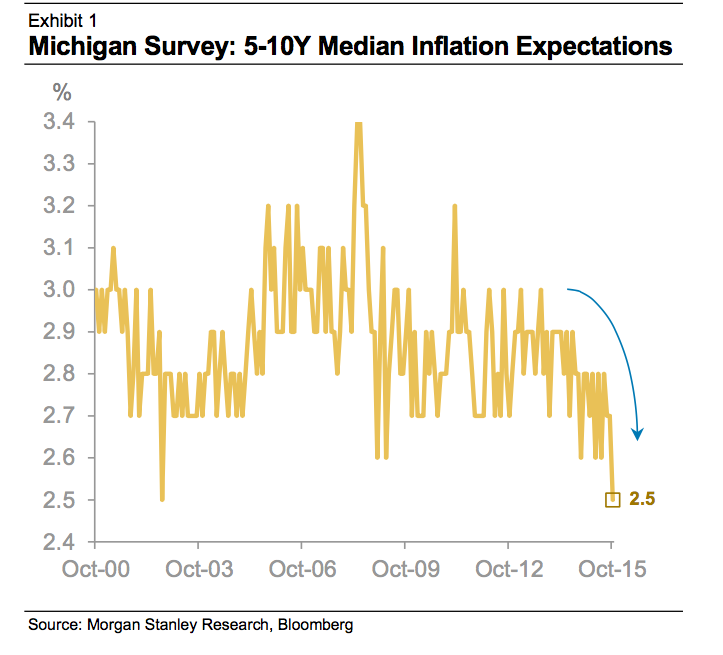

Und zugleich deutet Michigan University Survey auf einen Tiefststand von medianInflationserwartungen hin.

Michigan University Survey: 5y-10y Median Inflationserwartungen, Graph: Morgan Stanley

Doch die Fed scheint in Sachen Inflationsausblick unbesorgt. Die amerikanischen Geldpolitiker gehen davon aus, dass der jüngste Rückgang der Inflationserwartungen gemessen an Breakeven-Sätzen v.a. mit dem Inflation Risiko-Premium zu tun hat und keinen Anlass zur Sorge gibt.

Unter der Annahme, dass das Wirtschaftswachstum sich nicht verlangsamt, ist anzunehmen, dass die Fed beginnend im Dezember auf jeder Sitzung eine Zinserhöhung um 25 Basispunkte (0,25%) beschliessen wird, bemerkt Tim Duy in seinem Blog.

Und wenn sich keine Auswirkung entfaltet, dürfte die Fed sogar das Tempo der Zinserhöhungen beschleunigen, so der an der Oregon University lehrende Wirtschaftsprofessor.

(*) Die Swap Spreads sind negativ, weil die Nachfrage nach festen Zinssätzen stark ist. Marktteilnehmer wollen variable Sätze gegen fixe Sätze tauschen (swap). Das heisst, dass sie „variable“ verkaufen, und „fixe“ kaufen wollen.

Das ist es eine bizarre Situation. Denn die Swap-Sätze liegen gewöhnlich höher als die Treasury-Renditen, weil die variablen Zinszahlungen auf Erwartungen für Libor basieren.

Der Libor-Satz gilt bekanntlich als Mass von Wahrnehmung der Investoren für Kreditrisiken.