Summary:

Während Janet Yellen Erwartungen einer Zinserhöhung im Dezember bekräftigt, ist die EZB weit entfernt von einer Straffung der Geldpolitik.Die gesamte EOINA-Terminkurve hat sich in den vergangenen Wochen v.a. am lange Ende um 20 Basispunkte nach unten verschoben. Die täglichen EONIA-Notierungen schwankten im selben Zeitraum in einem engen Korridor von minus 12 Basispunkten und minus 15 Basispunkten, berichtet die EZB im gestern vorgelegten Economic Bulletin7/2015.Das heisst, dass eine Zinserhöhung im Euro-Raum in einer absehbaren Zeit nicht denkbar ist. Zumal die Inflation unter dem Zielwert verläuft, ohne auf eine Beschleunigung anzudeuten.Das ist wiederum das Ergebnis einer reflexartigen marktfundamentalistischen Wirtschaftspolitik, die die deflationäre Auswirkung des Schuldenabbaus (deleveraging) im Euro-Raum verschlimmert.EONIA-Terminkurve, Graph: EZB Economic Bulletin Issue 7/2015Zudem melden die umfragebasierten Indikatoren zu den Inflationserwartungen einen Rückgang am kurzen Ende, wie die EZB weiter berichtet.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Während Janet Yellen Erwartungen einer Zinserhöhung im Dezember bekräftigt, ist die EZB weit entfernt von einer Straffung der Geldpolitik.Die gesamte EOINA-Terminkurve hat sich in den vergangenen Wochen v.a. am lange Ende um 20 Basispunkte nach unten verschoben. Die täglichen EONIA-Notierungen schwankten im selben Zeitraum in einem engen Korridor von minus 12 Basispunkten und minus 15 Basispunkten, berichtet die EZB im gestern vorgelegten Economic Bulletin7/2015.Das heisst, dass eine Zinserhöhung im Euro-Raum in einer absehbaren Zeit nicht denkbar ist. Zumal die Inflation unter dem Zielwert verläuft, ohne auf eine Beschleunigung anzudeuten.Das ist wiederum das Ergebnis einer reflexartigen marktfundamentalistischen Wirtschaftspolitik, die die deflationäre Auswirkung des Schuldenabbaus (deleveraging) im Euro-Raum verschlimmert.EONIA-Terminkurve, Graph: EZB Economic Bulletin Issue 7/2015Zudem melden die umfragebasierten Indikatoren zu den Inflationserwartungen einen Rückgang am kurzen Ende, wie die EZB weiter berichtet.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes «KI-Investitionen: Kein alles oder nichts»

investrends.ch writes Starke Zunahme von Selfmade-Milliardären

investrends.ch writes Italien steht bald wieder still

investrends.ch writes Salesforce hebt Prognose für 2026 leicht an

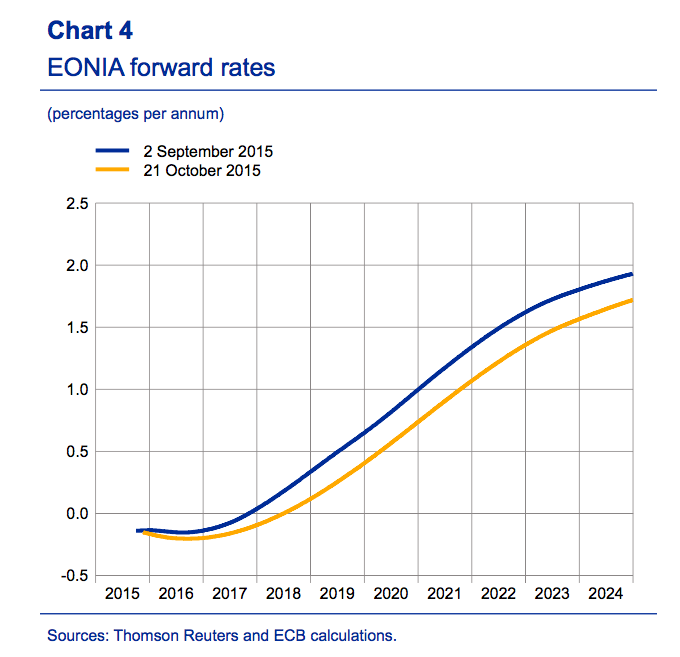

Während Janet Yellen Erwartungen einer Zinserhöhung im Dezember bekräftigt, ist die EZB weit entfernt von einer Straffung der Geldpolitik.

Die gesamte EOINA-Terminkurve hat sich in den vergangenen Wochen v.a. am lange Ende um 20 Basispunkte nach unten verschoben.

Die täglichen EONIA-Notierungen schwankten im selben Zeitraum in einem engen Korridor von minus 12 Basispunkten und minus 15 Basispunkten, berichtet die EZB im gestern vorgelegten Economic Bulletin7/2015.

Das heisst, dass eine Zinserhöhung im Euro-Raum in einer absehbaren Zeit nicht denkbar ist. Zumal die Inflation unter dem Zielwert verläuft, ohne auf eine Beschleunigung anzudeuten.

Das ist wiederum das Ergebnis einer reflexartigen marktfundamentalistischen Wirtschaftspolitik, die die deflationäre Auswirkung des Schuldenabbaus (deleveraging) im Euro-Raum verschlimmert.

EONIA-Terminkurve, Graph: EZB Economic Bulletin Issue 7/2015

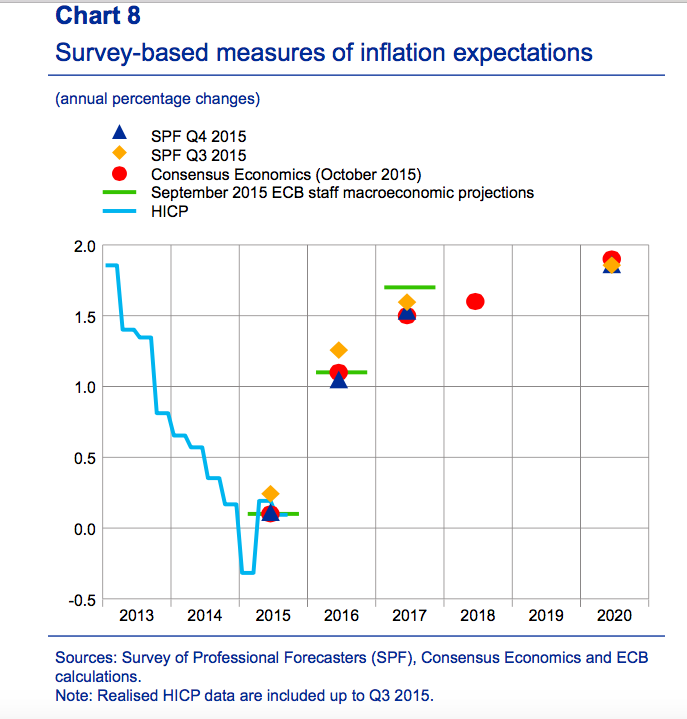

Zudem melden die umfragebasierten Indikatoren zu den Inflationserwartungen einen Rückgang am kurzen Ende, wie die EZB weiter berichtet.

Die umfragebasierten Inflationserwartungen (SPF) im Euro-Raum, Graph: EZB Economic Bulletin Issue 7/2015

Die von der EZB befragten Forecaster (SPF: Survey of Professional Forecasters) haben ihre Prognosen wie folgt nach unten angepasst:

2015: 0,1%

2016: 1,0%

2017: 1,5%

Und inzwischen hat sich die Rendite-Differenz zwischen dem USD (0,85%) und dem EUR (minus 0,32%), gemessen an Staatsanleihen mit zwei Jahren Laufzeit mit 117 Basispunkten auf den grössten Wert seit 2006 ausgedehnt.

Der Anstieg der Rendite der US-Staatspapiere mit zwei Jahren Laufzeit in den vergangenen Tagen legt nahe, dass die Future-Märkte nun eine Wahrscheinlichkeit von 56% für eine Zinserhöhung im Dezember einkalkulieren.

Rendite-Spread USD und EUR, Graph: FT