Summary:

Als ob die Wirtschaft sich erst dann erholen würde, wenn die Zentralbank die Zinsen erhöhte, wird immer wieder dieselbe Frage gestellt, wann die erste Zinserhöhung endlich kommt?Die Fed wartet aber noch zu, die Zinsen zum ersten Mal seit fast zehn Jahren wieder etwas anzuheben. Warum? Weil es keine Anzeichen für eine Überhitzungsgefahr in der Wirtschaft gibt.Der Rückgang der marktbasierten Inflationserwartungen (gemessen am Fed-Modell von 5y5y TIPS breakeven) scheint zur Zeit die Notenbanker nervös zu machen, wie Ellen Zentner von Morgan Stanleymit der folgenden Abbildung hervorhebt.Die geldpolitische Theorie legt nahe, die Zinsen nicht zu erhöhen, wenn die Inflation niedrig ist und Inflationserwartungen fallen. Sonst geht die Notenbank das Risiko ein, dass die entsprechenden Erwartungen sich permanent tief einbetten.5y5y Forward Inflation Breakeven Rate, Graph: Morgan StanleyIm Übrigen ist der Unterschied zwischen den markt- und umfrage-basierten Indikatoren in Bezug auf die Inflationserwartungen geringfügig.Es ist wichtig, zu erkennen, dass es gar nicht darauf ankommt, ob die Inflationsrate leicht positiv oder leicht negativ ist. Die Niedriginflation bringt alle Probleme, die mit Deflation in Verbindung stehen, zum Vorschein, wie der IWF erläutert.Das ist v.a. für Europa entscheidend.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Als ob die Wirtschaft sich erst dann erholen würde, wenn die Zentralbank die Zinsen erhöhte, wird immer wieder dieselbe Frage gestellt, wann die erste Zinserhöhung endlich kommt?Die Fed wartet aber noch zu, die Zinsen zum ersten Mal seit fast zehn Jahren wieder etwas anzuheben. Warum? Weil es keine Anzeichen für eine Überhitzungsgefahr in der Wirtschaft gibt.Der Rückgang der marktbasierten Inflationserwartungen (gemessen am Fed-Modell von 5y5y TIPS breakeven) scheint zur Zeit die Notenbanker nervös zu machen, wie Ellen Zentner von Morgan Stanleymit der folgenden Abbildung hervorhebt.Die geldpolitische Theorie legt nahe, die Zinsen nicht zu erhöhen, wenn die Inflation niedrig ist und Inflationserwartungen fallen. Sonst geht die Notenbank das Risiko ein, dass die entsprechenden Erwartungen sich permanent tief einbetten.5y5y Forward Inflation Breakeven Rate, Graph: Morgan StanleyIm Übrigen ist der Unterschied zwischen den markt- und umfrage-basierten Indikatoren in Bezug auf die Inflationserwartungen geringfügig.Es ist wichtig, zu erkennen, dass es gar nicht darauf ankommt, ob die Inflationsrate leicht positiv oder leicht negativ ist. Die Niedriginflation bringt alle Probleme, die mit Deflation in Verbindung stehen, zum Vorschein, wie der IWF erläutert.Das ist v.a. für Europa entscheidend.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

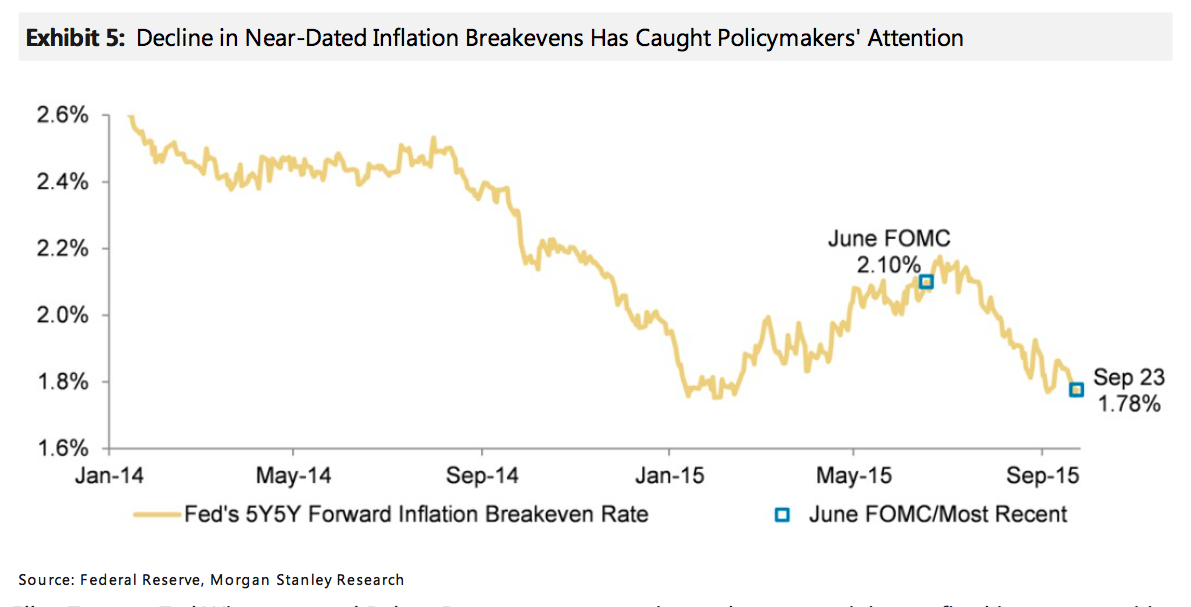

Als ob die Wirtschaft sich erst dann erholen würde, wenn die Zentralbank die Zinsen erhöhte, wird immer wieder dieselbe Frage gestellt, wann die erste Zinserhöhung endlich kommt?

Die Fed wartet aber noch zu, die Zinsen zum ersten Mal seit fast zehn Jahren wieder etwas anzuheben. Warum? Weil es keine Anzeichen für eine Überhitzungsgefahr in der Wirtschaft gibt.

Der Rückgang der marktbasierten Inflationserwartungen (gemessen am Fed-Modell von 5y5y TIPS breakeven) scheint zur Zeit die Notenbanker nervös zu machen, wie Ellen Zentner von Morgan Stanleymit der folgenden Abbildung hervorhebt.

Die geldpolitische Theorie legt nahe, die Zinsen nicht zu erhöhen, wenn die Inflation niedrig ist und Inflationserwartungen fallen. Sonst geht die Notenbank das Risiko ein, dass die entsprechenden Erwartungen sich permanent tief einbetten.

5y5y Forward Inflation Breakeven Rate, Graph: Morgan Stanley

Im Übrigen ist der Unterschied zwischen den markt- und umfrage-basierten Indikatoren in Bezug auf die Inflationserwartungen geringfügig.

Es ist wichtig, zu erkennen, dass es gar nicht darauf ankommt, ob die Inflationsrate leicht positiv oder leicht negativ ist. Die Niedriginflation bringt alle Probleme, die mit Deflation in Verbindung stehen, zum Vorschein, wie der IWF erläutert.

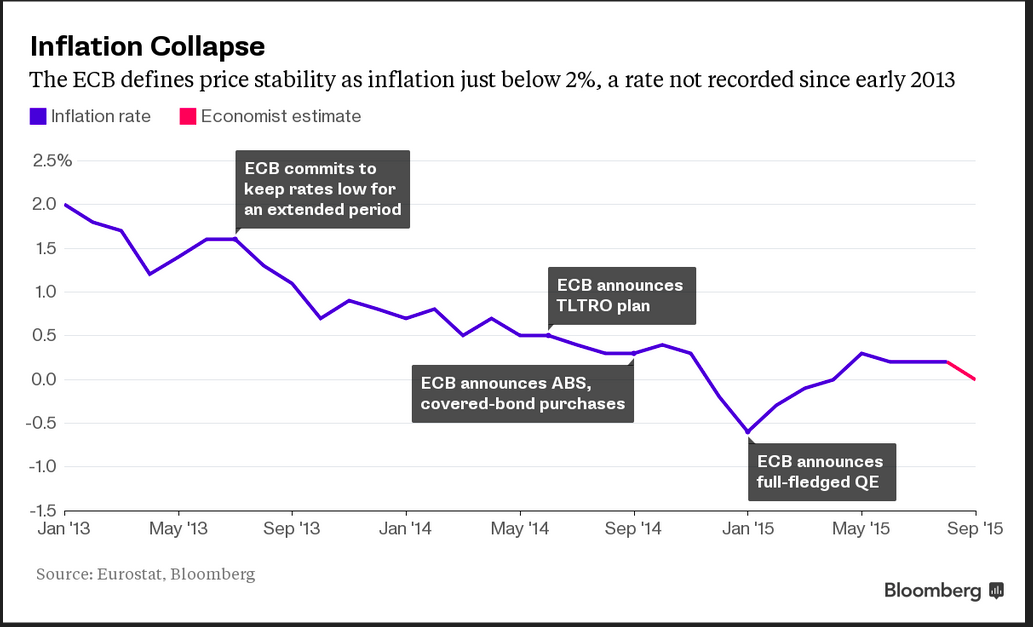

Das ist v.a. für Europa entscheidend. Mario Draghi, EZB-Präsident hat vor etwa mehr als drei Wochen gesagt, dass die Inflation in Europa ins Negative fallen könnte.

Euro-Raum Inflation geht in Richtung Negativ, Graph: Bloomberg