Summary:

Die US-Notenbank ist bemüht, mit der Wirtschaft möglichst angemessen zu kommunizieren, was die Normalisierung der Geldpolitik in den kommenden Jahren betrifft.Zuletzt hat die Fed (*) den geldpolitischen Kurs im vergangenen Monat gestrafft. Der Zinssatz, zu dem sich US-Banken gegenseitig Geld leihen, wurde um 0,25% erhöht (auf 0,75% - 1,0%).Die Fed-Präsidentin Janet Yellen hat dabei angedeutet, dass im laufenden Jahr je nach wirtschaftlicher Situation und der Arbeitsmarktlage drei weitere Schritte folgen könnten.Das würde bedeuten, dass die längerfristigen Kreditaufnahmekosten sich verteuern würden, da die Fed seit der globalen Finanzkrise von 2008 als einen grossen Käufer von US Treasury Bonds und Hypothekenschuldtiteln tätig ist.Die Händler gehen aber von 2 Zinserhöhungen im laufenden Jahr aus, während Fed Projektionen (FOMC dot-plot) 3 Zinserhöhungen signalisieren.US-Staatsanleihen: Die Rendite-Differenz zwischen 10 und 2 Jahren Laufzeit, Graph: FTDie Rendite-Kurve, die das Verhältnis zwischen 2- und 10-jährigen US-Treasury Bonds zeigt, ist seit der Wahl von Donald Trump zum US-Präsidenten auf das flachste Niveau geschrumpft.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die US-Notenbank ist bemüht, mit der Wirtschaft möglichst angemessen zu kommunizieren, was die Normalisierung der Geldpolitik in den kommenden Jahren betrifft.Zuletzt hat die Fed (*) den geldpolitischen Kurs im vergangenen Monat gestrafft. Der Zinssatz, zu dem sich US-Banken gegenseitig Geld leihen, wurde um 0,25% erhöht (auf 0,75% - 1,0%).Die Fed-Präsidentin Janet Yellen hat dabei angedeutet, dass im laufenden Jahr je nach wirtschaftlicher Situation und der Arbeitsmarktlage drei weitere Schritte folgen könnten.Das würde bedeuten, dass die längerfristigen Kreditaufnahmekosten sich verteuern würden, da die Fed seit der globalen Finanzkrise von 2008 als einen grossen Käufer von US Treasury Bonds und Hypothekenschuldtiteln tätig ist.Die Händler gehen aber von 2 Zinserhöhungen im laufenden Jahr aus, während Fed Projektionen (FOMC dot-plot) 3 Zinserhöhungen signalisieren.US-Staatsanleihen: Die Rendite-Differenz zwischen 10 und 2 Jahren Laufzeit, Graph: FTDie Rendite-Kurve, die das Verhältnis zwischen 2- und 10-jährigen US-Treasury Bonds zeigt, ist seit der Wahl von Donald Trump zum US-Präsidenten auf das flachste Niveau geschrumpft.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Eigentümer von Vega Sicilia im Casa Aurelio

finews.ch writes «Iran-Krieg gibt der Schweiz Auftrieb, das sieht man jetzt schon»

finews.ch writes Iran-Krieg: Mit was der UBS-CEO jetzt rechnet

finews.ch writes Suva regelt Führungswechsel intern

Die US-Notenbank ist bemüht, mit der Wirtschaft möglichst angemessen zu kommunizieren, was die Normalisierung der Geldpolitik in den kommenden Jahren betrifft.

Zuletzt hat die Fed (*) den geldpolitischen Kurs im vergangenen Monat gestrafft. Der Zinssatz, zu dem sich US-Banken gegenseitig Geld leihen, wurde um 0,25% erhöht (auf 0,75% - 1,0%).

Die Fed-Präsidentin Janet Yellen hat dabei angedeutet, dass im laufenden Jahr je nach wirtschaftlicher Situation und der Arbeitsmarktlage drei weitere Schritte folgen könnten.

Das würde bedeuten, dass die längerfristigen Kreditaufnahmekosten sich verteuern würden, da die Fed seit der globalen Finanzkrise von 2008 als einen grossen Käufer von US Treasury Bonds und Hypothekenschuldtiteln tätig ist.

Die Händler gehen aber von 2 Zinserhöhungen im laufenden Jahr aus, während Fed Projektionen (FOMC dot-plot) 3 Zinserhöhungen signalisieren.

US-Staatsanleihen: Die Rendite-Differenz zwischen 10 und 2 Jahren Laufzeit, Graph: FT

Die Rendite-Kurve, die das Verhältnis zwischen 2- und 10-jährigen US-Treasury Bonds zeigt, ist seit der Wahl von Donald Trump zum US-Präsidenten auf das flachste Niveau geschrumpft.

US-Staatsanleihen: Die Renditedifferenz zwischen 30 und 5 Jahren Laufzeit, Graph

Graph: Lisa Abramowicz, Bloomberg TV

Wenn die Anleger ein schnelleres Wirtschaftswachstum und einen Anstieg der Inflation erwarten würden, würde die Kurve steiler werde, also steigen.

Das ist aber nicht der Fall, was wiederum bedeutet, dass die Händler dem sog. Reflation Trade nicht viel Glauben schenken.

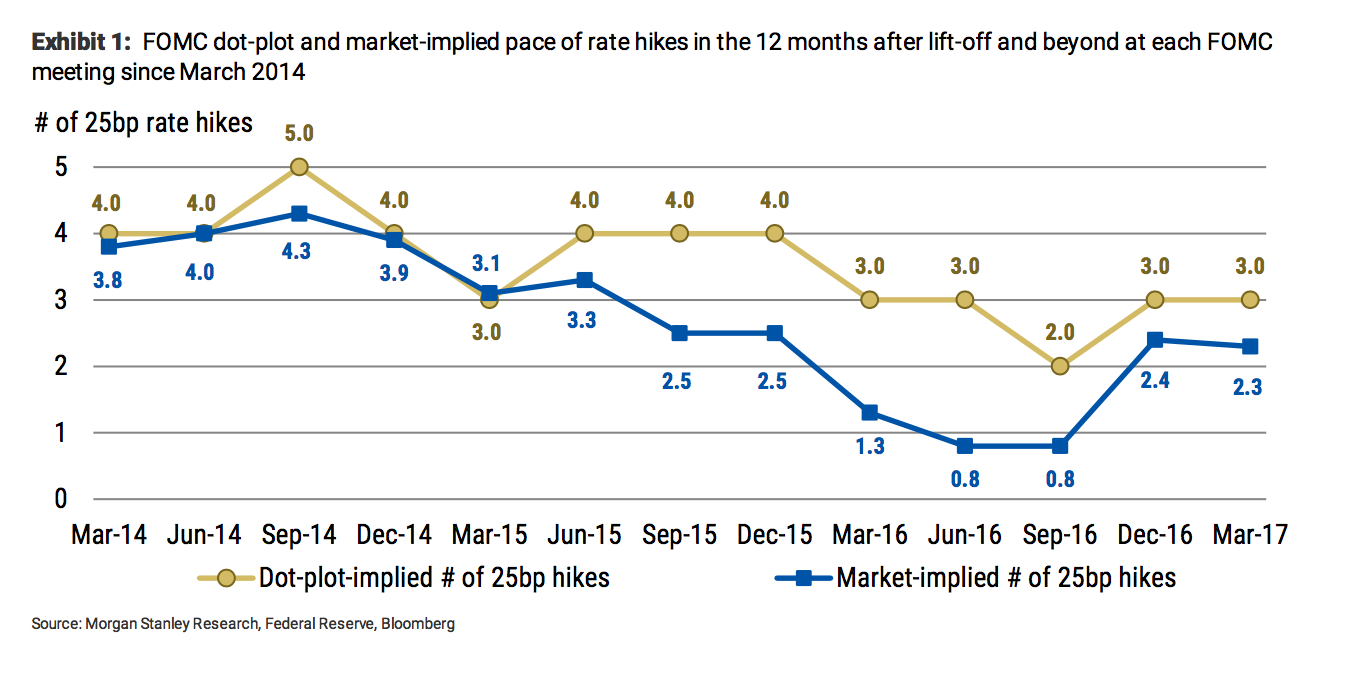

Während die Fed 3 Zinserhöhungen im folgenden Jahr signalisiert, gehen die Märkte heute von 2 Zinserhöhungen aus, Graph: Morgan Stanley

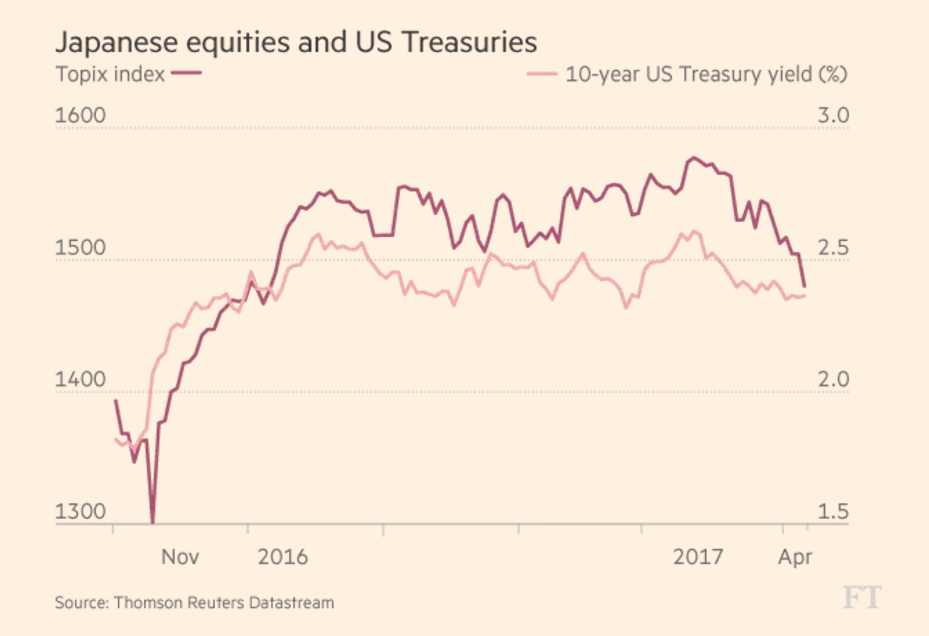

Die Skepsis des Rentenmarktes hat andererseits bemerkenswerte Rückwirkungen. Die Beziehung zwischen den US-Staatsanleihen mit 10 Jahren Laufzeit und dem japanischen Aktienmarkt scheint besonders ausgeprägt, wie aus dem folgenden FT-Chart hervorgeht.

Der japanische Aktienmarkt versus US-Staatsanleihenmarkt, Graph: FT

Interessant ist zu beobachten, dass die Bond-Händler seit einer geraumen Zeit die Fed-Projektionen ignorieren. Und sie haben damit bisher Recht gehabt.

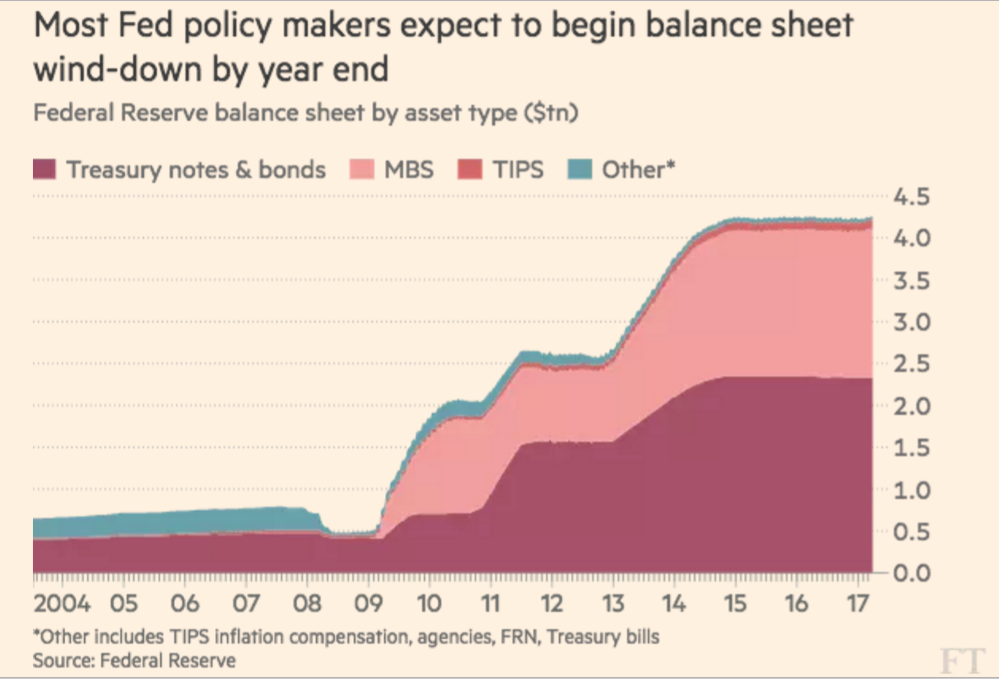

Die Bilanzsumme der US-Notenbank und die Zusammensetzung der Anlageklassen, Graph: FT

Die Händler haben insbesondere gedämpfte Inflation- und Wachstumsprognosen eingepreist als die Zentralbanker, was zu weniger Zinserhöhungen geführt hat als versprochen.

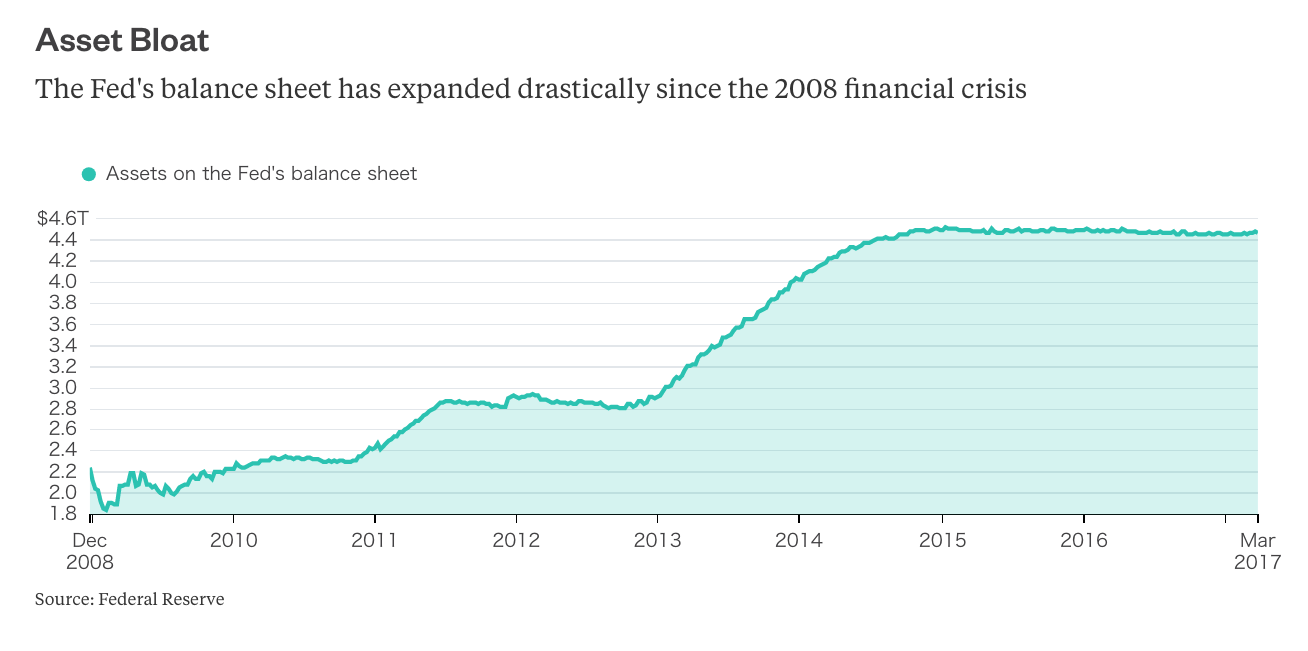

Die Bilanzsumme der Fed, Graph: Lisa Abramowicz, Bloomberg TV

Fazit: Die Diskrepanz zwischen den Erwartungen der Anleihe-Händler und den FOMC-Teilnehmern mag nahelegen, dass die Investoren die der Wirtschaft zugrundeliegende Realität etwas bewusster wahrnehmen als die Fed-Vertreter, wie Lisa Abramowicz von Bloomberg TV kommentiert.

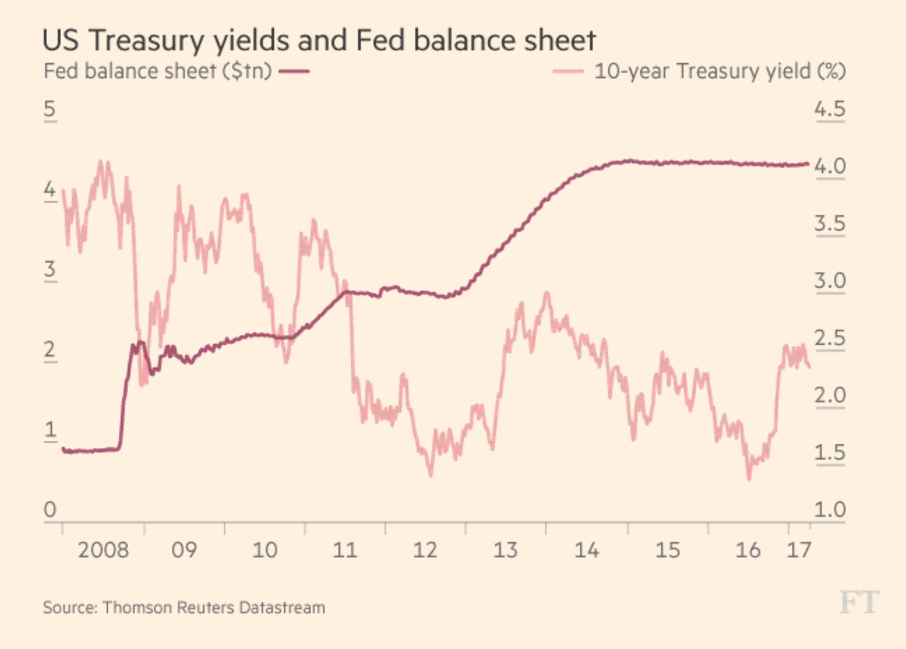

Die Bilanzsumme der Fed und der Verlauf der Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit, Graph: FT

(*)

Die Fed hat die Zinsen zwischen Dezember 2016 und März 2017 zweimal erhöht.

Der FOMC-Median-Teilnehmer signalisiert bis Ende März 2018 weiter drei Zinserhöhungen.