Summary:

Am Anleihemarkt dominiert die Erwartung, dass die erste Zinserhöhung durch die EZB nicht vor dem Jahr 2021 stattfindet. Es ist daher kein Wunder, dass das Tapering-Gerüchtder vergangenen Woche (die schrittweise Rückführung der Anleihekäufe) in der Eurozone schnell verflogen ist.Die Euro-Bond Strategen von Morgan Stanley rechnen vor diesem Hintergrund mit dem Ende der europäischen QE-Politik nicht vor zwei Jahren vor dem genannten Datum.Laut Anleihemärkten kommt die erste Zinserhöhung in der Eurozone nicht vor dem Jahr 2021 zustande, Graph: Morgan StanleyBekanntlich strebt die EZB eine Inflationsrate von knapp zwei Prozent als idealen Wert an. Derzeit liegt sie mit 0,4% weit davon entfernt. Und das Preisstabilitätsziel wird allem Anschein nach auch in den kommenden Jahren nicht erfüllt.Die EZB unterbietet das eigene Inflationsziel mittlerweile seit mehr als 3,5 Jahren: eine Art Zentralbank mit Ziel, aber keine Inflation.Die EZB unterbietet das Inflationsziel, Graph: Morgan StanleyVerantwortlich dafür ist die verfehlte Wirtschaftspolitik der EU-Behörden, die sich einseitig am Export-Geschäftorientieren und die Binnennachfrage vernachlässigen. Obwohl die Arbeitslosigkeit im Euro-Raum auf 10% verharrt und pro-Kopf-BIP unterhalb des Vorkrisenniveaus verweilt, bleibt der Einsatz von Fiskal-Politik immer noch ein ideologisches Tabu.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Am Anleihemarkt dominiert die Erwartung, dass die erste Zinserhöhung durch die EZB nicht vor dem Jahr 2021 stattfindet. Es ist daher kein Wunder, dass das Tapering-Gerüchtder vergangenen Woche (die schrittweise Rückführung der Anleihekäufe) in der Eurozone schnell verflogen ist.Die Euro-Bond Strategen von Morgan Stanley rechnen vor diesem Hintergrund mit dem Ende der europäischen QE-Politik nicht vor zwei Jahren vor dem genannten Datum.Laut Anleihemärkten kommt die erste Zinserhöhung in der Eurozone nicht vor dem Jahr 2021 zustande, Graph: Morgan StanleyBekanntlich strebt die EZB eine Inflationsrate von knapp zwei Prozent als idealen Wert an. Derzeit liegt sie mit 0,4% weit davon entfernt. Und das Preisstabilitätsziel wird allem Anschein nach auch in den kommenden Jahren nicht erfüllt.Die EZB unterbietet das eigene Inflationsziel mittlerweile seit mehr als 3,5 Jahren: eine Art Zentralbank mit Ziel, aber keine Inflation.Die EZB unterbietet das Inflationsziel, Graph: Morgan StanleyVerantwortlich dafür ist die verfehlte Wirtschaftspolitik der EU-Behörden, die sich einseitig am Export-Geschäftorientieren und die Binnennachfrage vernachlässigen. Obwohl die Arbeitslosigkeit im Euro-Raum auf 10% verharrt und pro-Kopf-BIP unterhalb des Vorkrisenniveaus verweilt, bleibt der Einsatz von Fiskal-Politik immer noch ein ideologisches Tabu.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes 90. Masters: Das Marketing Masterpiece

finews.ch writes KI ohne Reue: Drei Hausaufgaben, damit Banken wirklich profitieren

finews.ch writes Vermögensverwalter werden deutlich pessimistischer

finews.ch writes Alicia Daurignac: «Attraktive Schnittstelle zwischen Mobilfunk und Raumfahrt»

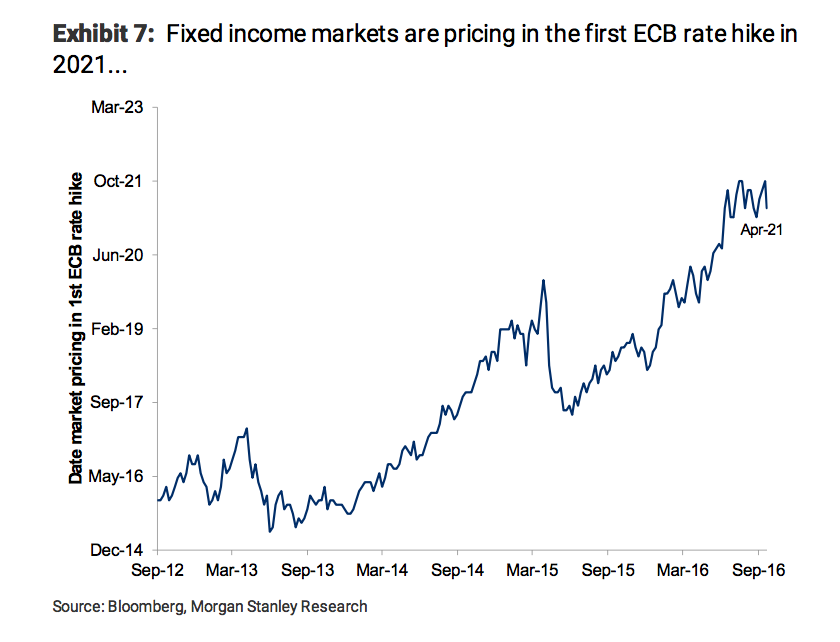

Am Anleihemarkt dominiert die Erwartung, dass die erste Zinserhöhung durch die EZB nicht vor dem Jahr 2021 stattfindet. Es ist daher kein Wunder, dass das Tapering-Gerüchtder vergangenen Woche (die schrittweise Rückführung der Anleihekäufe) in der Eurozone schnell verflogen ist.

Die Euro-Bond Strategen von Morgan Stanley rechnen vor diesem Hintergrund mit dem Ende der europäischen QE-Politik nicht vor zwei Jahren vor dem genannten Datum.

Laut Anleihemärkten kommt die erste Zinserhöhung in der Eurozone nicht vor dem Jahr 2021 zustande, Graph: Morgan Stanley

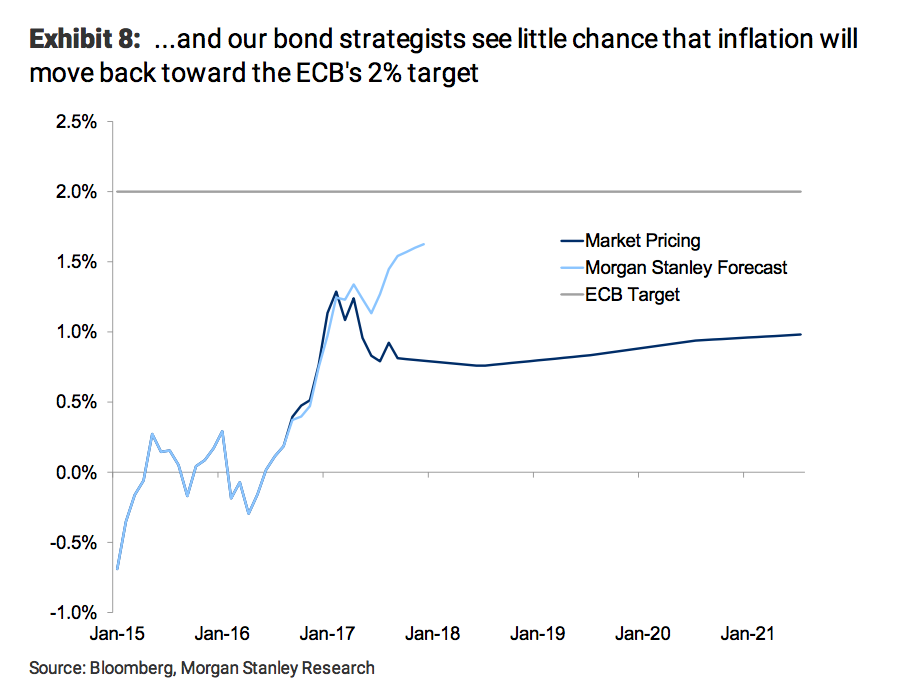

Bekanntlich strebt die EZB eine Inflationsrate von knapp zwei Prozent als idealen Wert an. Derzeit liegt sie mit 0,4% weit davon entfernt. Und das Preisstabilitätsziel wird allem Anschein nach auch in den kommenden Jahren nicht erfüllt.

Die EZB unterbietet das eigene Inflationsziel mittlerweile seit mehr als 3,5 Jahren: eine Art Zentralbank mit Ziel, aber keine Inflation.

Die EZB unterbietet das Inflationsziel, Graph: Morgan Stanley

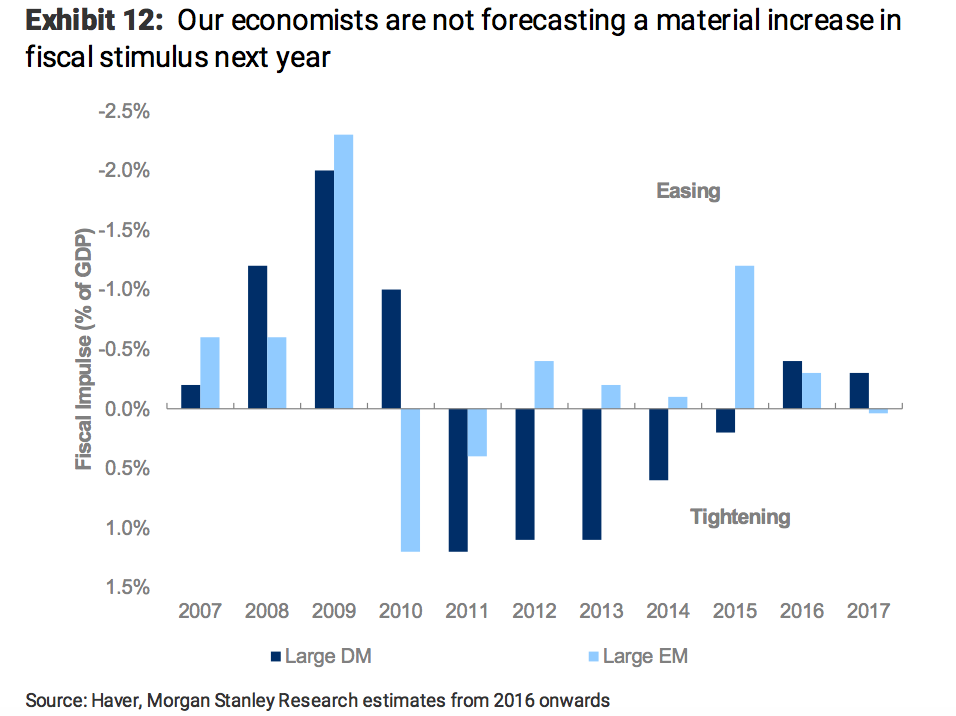

Verantwortlich dafür ist die verfehlte Wirtschaftspolitik der EU-Behörden, die sich einseitig am Export-Geschäftorientieren und die Binnennachfrage vernachlässigen.

Obwohl die Arbeitslosigkeit im Euro-Raum auf 10% verharrt und pro-Kopf-BIP unterhalb des Vorkrisenniveaus verweilt, bleibt der Einsatz von Fiskal-Politik immer noch ein ideologisches Tabu.

Wenig Hoffnung auf Einsatz von Fiskalpolitik im kommenden Jahr, Graph: Morgan Stanley

Dabei könnte die Fiskalpolitik, wenn sie über Länder hinweg koordiniert eingesetzt wird, mehr Vorteile bieten, mit grenzüberschreitenden Spillovers durch Handel und Kapitalaustausch.

Eine koordinierte Massnahme könnte dazu beitragen, sowohl das Binnen- als auch das globale Wachstum erheblich zu steigern, wie Jason Furman heute in einem Meinungsartikelin FT darlegt.