Summary:

Der Markt-Wert der Anleihen mit Negativ-Rendite ist inzwischen die zweite Woche in Folge geschrumpft. Gegenwärtig beträgt der gesamte Wert 10'400 Mrd. USD (10,4 Billionen USD).Seit dem 30. September hat sich der Wert der festverzinslichen Anleihen mit einer Rendite weniger als Null Prozent um 13% verringert, wie Bloomberg meldet.Japan hat einen Anteil von 51% daran; rund 44% entfällt auf West-Europa(Deutschland, Frankreich, die Niederlande, Spanien, Belgien und Italien). Der Anteil der USA (22 Mrd. USD) beläuft sich auf 0,2%, d.h. weniger als die Hälfte des britischen Anteils (50 Mrd. USD)Der Markt-Wert der Anleihen, die mit einer Negativ-Rendite gehandelt werden, beläuft sich weltweit zur Zeit auf 10'400 Mrd. USD, Graph: BloombergDie genannten Summen umfassen sowohl Neu-Emmission als auch Anleihen, die so gehandelt wurden, dass die Rendite unter die Null-Marke gefallen ist. Der Bloomberg Barclays Globale Aggregate Index hat eine Marktkapitalisierung von rund 47'000 Mrd. USD und schliesst auch Investment-Grade (IG) Anleihen aus 24 Industrie- und Schwellenländern.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der Markt-Wert der Anleihen mit Negativ-Rendite ist inzwischen die zweite Woche in Folge geschrumpft. Gegenwärtig beträgt der gesamte Wert 10'400 Mrd. USD (10,4 Billionen USD).Seit dem 30. September hat sich der Wert der festverzinslichen Anleihen mit einer Rendite weniger als Null Prozent um 13% verringert, wie Bloomberg meldet.Japan hat einen Anteil von 51% daran; rund 44% entfällt auf West-Europa(Deutschland, Frankreich, die Niederlande, Spanien, Belgien und Italien). Der Anteil der USA (22 Mrd. USD) beläuft sich auf 0,2%, d.h. weniger als die Hälfte des britischen Anteils (50 Mrd. USD)Der Markt-Wert der Anleihen, die mit einer Negativ-Rendite gehandelt werden, beläuft sich weltweit zur Zeit auf 10'400 Mrd. USD, Graph: BloombergDie genannten Summen umfassen sowohl Neu-Emmission als auch Anleihen, die so gehandelt wurden, dass die Rendite unter die Null-Marke gefallen ist. Der Bloomberg Barclays Globale Aggregate Index hat eine Marktkapitalisierung von rund 47'000 Mrd. USD und schliesst auch Investment-Grade (IG) Anleihen aus 24 Industrie- und Schwellenländern.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

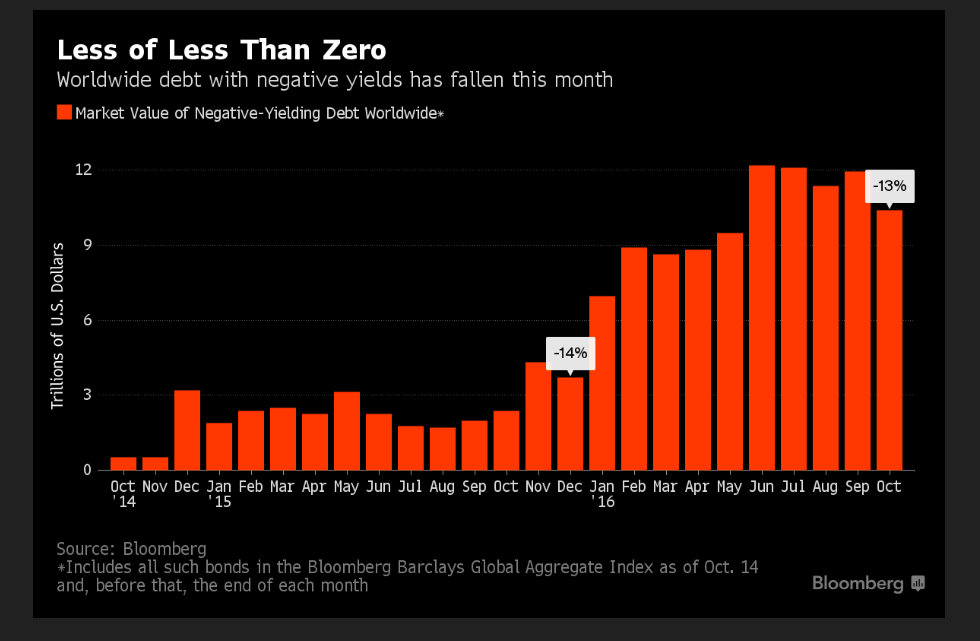

Der Markt-Wert der Anleihen mit Negativ-Rendite ist inzwischen die zweite Woche in Folge geschrumpft. Gegenwärtig beträgt der gesamte Wert 10'400 Mrd. USD (10,4 Billionen USD).

Seit dem 30. September hat sich der Wert der festverzinslichen Anleihen mit einer Rendite weniger als Null Prozent um 13% verringert, wie Bloomberg meldet.

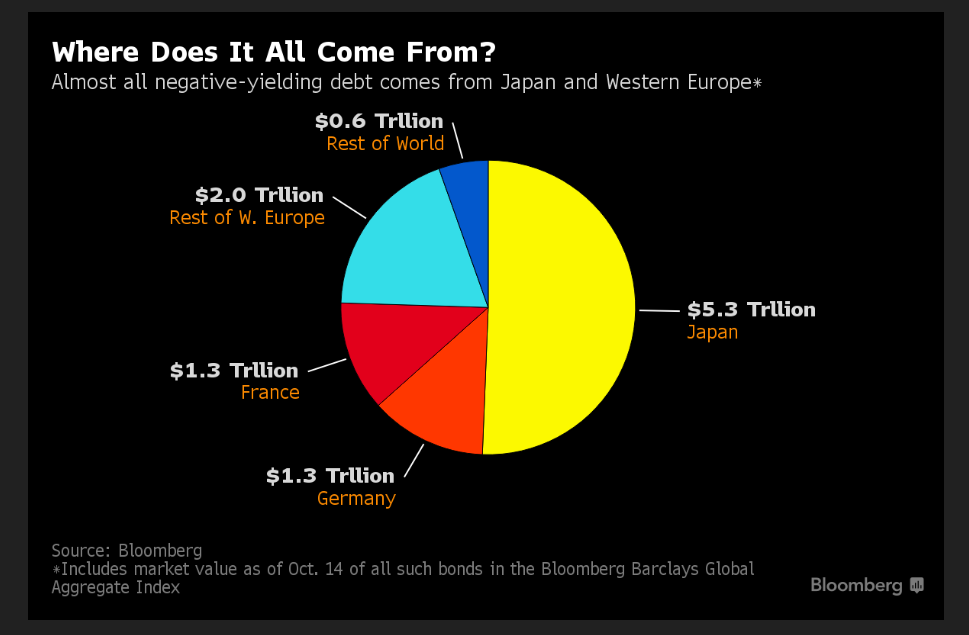

Japan hat einen Anteil von 51% daran; rund 44% entfällt auf West-Europa(Deutschland, Frankreich, die Niederlande, Spanien, Belgien und Italien). Der Anteil der USA (22 Mrd. USD) beläuft sich auf 0,2%, d.h. weniger als die Hälfte des britischen Anteils (50 Mrd. USD)

Der Markt-Wert der Anleihen, die mit einer Negativ-Rendite gehandelt werden, beläuft sich weltweit zur Zeit auf 10'400 Mrd. USD, Graph: Bloomberg

Die genannten Summen umfassen sowohl Neu-Emmission als auch Anleihen, die so gehandelt wurden, dass die Rendite unter die Null-Marke gefallen ist. Der Bloomberg Barclays Globale Aggregate Index hat eine Marktkapitalisierung von rund 47'000 Mrd. USD und schliesst auch Investment-Grade (IG) Anleihen aus 24 Industrie- und Schwellenländern.

Die Länder-Beteiligung am gesamten Wert der weltweit mit einer Negativ-Rendite gehandelten Anleihen, Graph: Bloomberg

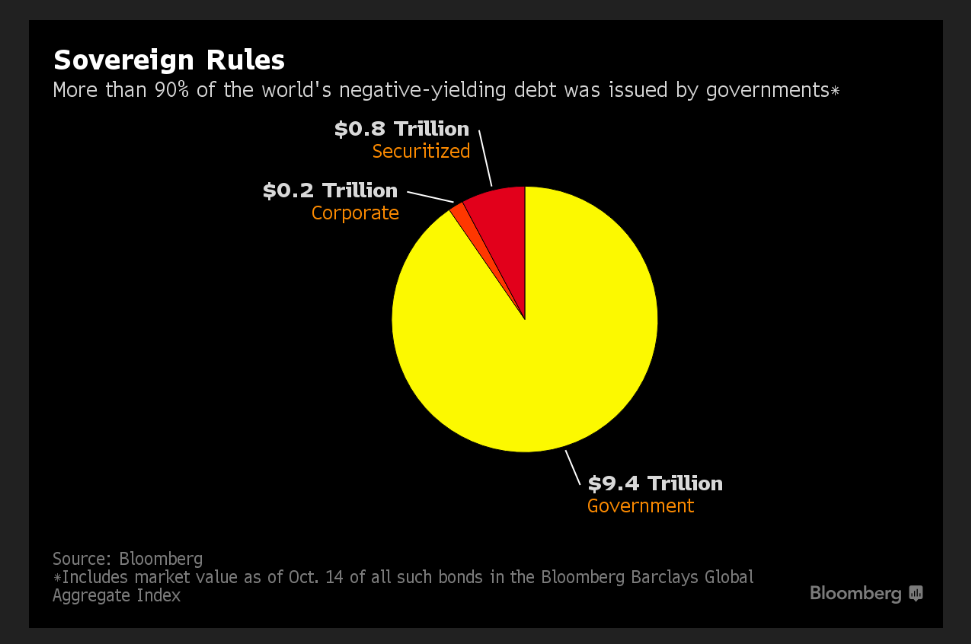

Weniger als ein Zehntel der mit einer Negativ-Rendite gehandelten festverzinslichen Papiere wurde von Unternehmen ausgegeben, durch Unternehmensanleihen und verbriefte Schuldtitel (securitized debt).

Der Löwenanteil der Anleihen, die mit einer Negativ-Rendite gehandelt werden, entfällt auf Staatspapiere, Graph: Bloomberg

Der Benchmark-Index enthält keine Anleihe mit einer Laufzeit von weniger als ein Jahr, die gewöhnlich niedrigere Rendite aufweisen, sodass der Wert von vielen kurzfristigen Anleihen mit Negativ-Rendite nicht gezählt wird.

Erwähnenswert ist in diesem Zusammenhang die Verstimmung der vielen einflussreichen Interessen- und Meinungsbildner, die die extrem niedrigen Zinsen von heute nicht aushalten können. Und sie sind sich einig darin, wer schuld ist: Zentralbanken.

Zuletzt hat Theresa May, die britische Premierministerin darauf gedrungen, dass die Bank of England (BoE), die britische Zentralbank die Geldpolitik strafft.

Ben Broadbent, der stellvertretende Gouverneur der BoE hat nicht lange gefackelt und kurz darauf hingewiesen, dass die langfristigen Zinsen bereits seit einem Vierteljahrhundert fallen.

Auf den ersten Blick orientieren sich die Zentralbanken nur an den realen Wirtschaftskräften und berücksichtigen die jüngste Nachfrageschwäche, die durch die Finanzkrise von 2008 ausgelöst wurde und der ein übermässiger Aufbau von Schulden im Privatsektor vorausgegangen war, wie Martin Wolf in seiner Kolumne in FT darlegt.

Ein Anzeichen für diese Nachfrageschwäche ist die Beharrlichkeit der Überschüsse in den Finanzierungssalden der privaten Haushalte und der Unternehmen, z.B. in Japan und Deutschland, trotz der extrem niedrigen Zinsen.

Einer der öfters zitierten Vorwände gegen die gegenwärtige Geldpolitik der Zentralbanken ist das ärgerliche Heulen darüber, dass die Niedrigzinsen die Geschäftsmodelle von Banken und Versicherungsgesellschaften untergraben, das Einkommen der Sparer senken, die Rentensysteme in die Insolvenz treiben, die Vermögenspreise über Gebühr steigen lassen und die Ungleichheit verschlimmern.

Die Geldpolitik hat zwar, wie Mark Carney, BoE-Präsident bemerkt, Verteilungsfolgen. Es liegt aber an der Regierung, die Wogen zu glätten. Ob die britische Regierung zum Ausgleich Fiskalpolitik einsetzt, ist jedoch zweifelhaft.

Die Niedrig-Zinsen sind in der Tat dazu bestimmt, die Last der Schulden zu erleichtern und die Kreditaufnahme zu stützen sowie Ausgaben zu fördern. Wenn aber die Regierungen sich mit diesem Mechanismus nicht anfreunden können, dann sollen sie Investitionen im Privatsektor durch Investitionen der öffentlichen Hand ersetzen, dadurch dass sie im Idealfall in die Infrastruktur investieren.