Summary:

Eine Notenbank in einer fortentwickelten Volkswirtschaft führt als unabhängige Zentralbank die Geld- und Währungspolitik des Landes.Der Auftrag für die SNB beispielsweise lautet, die Preisstabilität zu gewährleisten und der konjunkturellen Entwicklung Rechnung zu tragen, damit Produktion und Beschäftigung steigen. Wichtig ist, zur Kenntnis zu nehmen, dass auch Deflation (ein anhaltender Rückgang des Preisniveaus) das Ziel der Preisstabilität verletzt.Für die Umsetzung der Geldpolitik kommt es auf die Finanzmarktinfrastrukturen an. Die Finanzmarktinfrastrukturen werden in der Schweiz von der SIX Group betrieben, wobei die SNB nach eigenen Worten „eine aktive Rolle in der strategischen Beeinflussung gewisser Funktionen spielt“.Die Finanzmarktstrukturen leisten damit einen Beitrag zur Stabilität des Finanzsystems, durch z.B. die Erleichterung und Sicherung von bargeldlosen Zahlungssystemen.Die SNB achtet darauf, für stabile Rahmenbedingungen zu sorgen und gleichzeitig nützliche Innovationen zu fördern. Thomas Jordan hat in einem aktuellen Referat in Genf neulich darauf hingewiesen, dass sichere und effiziente Lösungen dort entstehen, wo ein Interessenausgleich zwischen Marktteilnehmern, Regulatoren und Zentralbanken gelingt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Eine Notenbank in einer fortentwickelten Volkswirtschaft führt als unabhängige Zentralbank die Geld- und Währungspolitik des Landes.Der Auftrag für die SNB beispielsweise lautet, die Preisstabilität zu gewährleisten und der konjunkturellen Entwicklung Rechnung zu tragen, damit Produktion und Beschäftigung steigen. Wichtig ist, zur Kenntnis zu nehmen, dass auch Deflation (ein anhaltender Rückgang des Preisniveaus) das Ziel der Preisstabilität verletzt.Für die Umsetzung der Geldpolitik kommt es auf die Finanzmarktinfrastrukturen an. Die Finanzmarktinfrastrukturen werden in der Schweiz von der SIX Group betrieben, wobei die SNB nach eigenen Worten „eine aktive Rolle in der strategischen Beeinflussung gewisser Funktionen spielt“.Die Finanzmarktstrukturen leisten damit einen Beitrag zur Stabilität des Finanzsystems, durch z.B. die Erleichterung und Sicherung von bargeldlosen Zahlungssystemen.Die SNB achtet darauf, für stabile Rahmenbedingungen zu sorgen und gleichzeitig nützliche Innovationen zu fördern. Thomas Jordan hat in einem aktuellen Referat in Genf neulich darauf hingewiesen, dass sichere und effiziente Lösungen dort entstehen, wo ein Interessenausgleich zwischen Marktteilnehmern, Regulatoren und Zentralbanken gelingt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Geplante Regulierung für Zürcher Bankenverband unverhältnismässig

finews.ch writes Der meist unterschätzte Erfolgsfaktor

finews.ch writes Ras Al Khaimah: Hotel-Boom dank Spiellizenz

finews.ch writes US-Banklizenz: UBS nimmt erste Hürde

Eine Notenbank in einer fortentwickelten Volkswirtschaft führt als unabhängige Zentralbank die Geld- und Währungspolitik des Landes.

Der Auftrag für die SNB beispielsweise lautet, die Preisstabilität zu gewährleisten und der konjunkturellen Entwicklung Rechnung zu tragen, damit Produktion und Beschäftigung steigen.

Wichtig ist, zur Kenntnis zu nehmen, dass auch Deflation (ein anhaltender Rückgang des Preisniveaus) das Ziel der Preisstabilität verletzt.

Für die Umsetzung der Geldpolitik kommt es auf die Finanzmarktinfrastrukturen an. Die Finanzmarktinfrastrukturen werden in der Schweiz von der SIX Group betrieben, wobei die SNB nach eigenen Worten „eine aktive Rolle in der strategischen Beeinflussung gewisser Funktionen spielt“.

Die Finanzmarktstrukturen leisten damit einen Beitrag zur Stabilität des Finanzsystems, durch z.B. die Erleichterung und Sicherung von bargeldlosen Zahlungssystemen.

Die SNB achtet darauf, für stabile Rahmenbedingungen zu sorgen und gleichzeitig nützliche Innovationen zu fördern. Thomas Jordan hat in einem aktuellen Referat in Genf neulich darauf hingewiesen, dass sichere und effiziente Lösungen dort entstehen, wo ein Interessenausgleich zwischen Marktteilnehmern, Regulatoren und Zentralbanken gelingt.

In Sachen neue Technologien, die das Tor für neue Finanzdienstleistungen öffnen, schlägt Jordan im Allgemeinen einen nüchternen und umsichtigen Ton an. Viele Grundfunktionen in der Finanzindustrie bleiben nämlich weitgehend gleich.

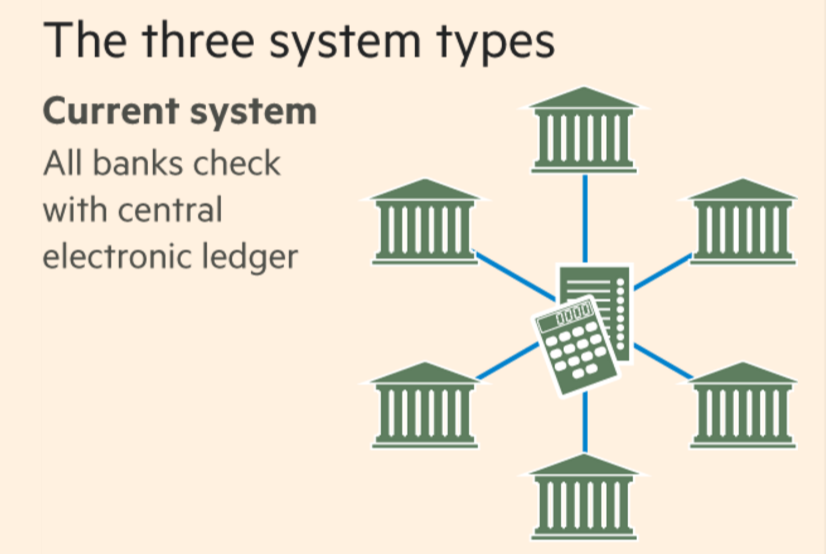

Das gegenwärtige System (zentral), Graph: FT

Das heisst, dass die volkswirtschaftliche Aufgabe der Finanzindustrie unverändert bleibt. Was sich hingegen ändert, sind die verfügbaren Technologien; wie z.B. das bargeldlose Zahlen und die örtliche Unabhängigkeit, Finanztransaktionen vorzunehmen.

Aus Sicht der Regulatoren und Zentralbanken besteht die Herausforderung darin, die Auswirkungen und Nebenwirkungen von neuen Technologien frühzeitig und richtig zu verstehen, legt Jordan dar.

Wenn es um Infrastrukturanbieter geht, fallen zwei Stichworte ins Auge: „Distributed Ledger“ und „Blockchain“, die v.a. bei Abwicklung von Wertschriften Kosteneinsparungen versprechen, dadurch dass zumindest die Drittparteien obsolet werden.

Das Konzept, das auf eine Dezentralisierung ausgerichtet ist, strebt dabei die Führung einer verteilten und synchronisierten Datenbank an. Das Prinzip ist also Dezentralisierung im Gegensatz zum alten Ziel der Zentralisierung und Effizienzsteigerung.

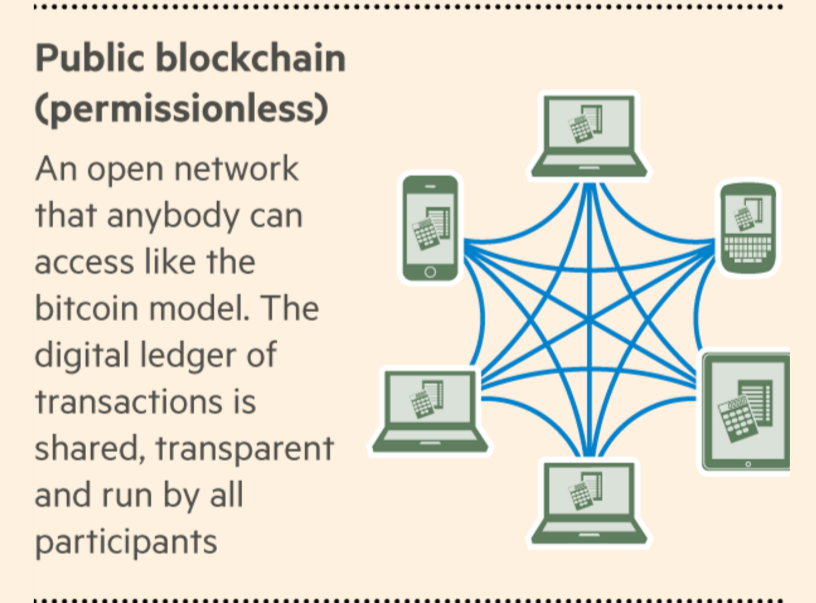

Blockchain (öffentlich) ohne Bewilligung, Graph: FT

Jordan glaubt jedoch nicht, dass sich die Dezentralisierung bei allen Finanzmarktfunktionen und -Infrastrukturen durchsetzen wird. Die Distributed-Ledger-Technologie muss erst „den Nachweis erbringen, dass sie ein noch besseres Verhältnis zwischen Sicherheit und Effizienz erzielt“, argumentiert Jordan.

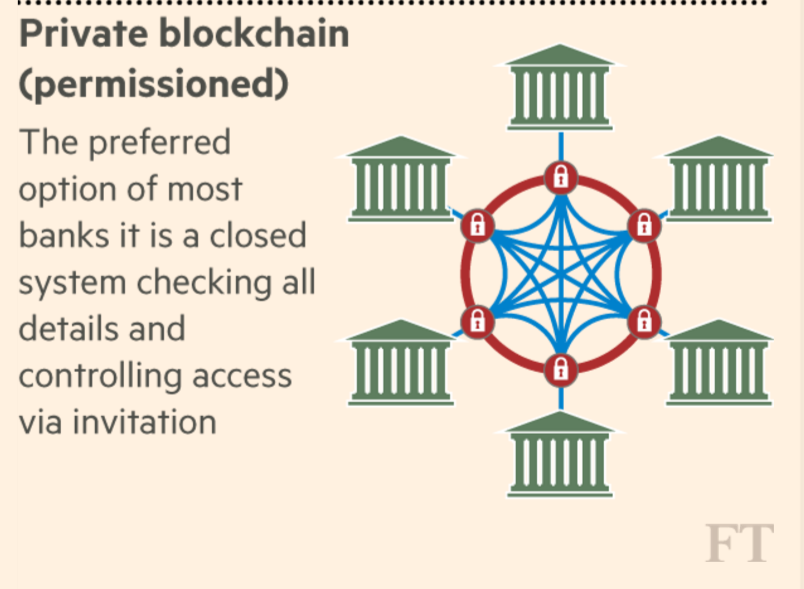

Während die SNB die Reduktion von Markeintrittshürden für Fintech-Unternehmen grundsätzlich begrüsst, steht sie den in den Finanzmarktinfrastrukturen verwendeten Technologien neutral gegenüber.

Blockchain (privat) mit Bewilligung, Graph: FT

Blockchain’s peer-to-peer Model von Transaktionsverifizierung hat wichtige Implikationen für die Arbeitsplätze im Finanzdienstleistungssektor, warnen manche Experten. Ausserdem dezentralisiere die Blockchain-Technologie nur die Verifizierung der Aufträge je nach Eingang auf einem Ledger, nicht aber den Inhalt, so die Kritik: Die dazu zugrundeliegende Wahrheit muss noch von Rechnungsprüfer und Vermittler überprüft werden.

Ausserdem gibt es keine Beweise, dass Blockchain im grossem Umfang die Kosten verringert. In diesem Stadium ist alles noch hypothetisch, sagt Izabella Kaminska von FTAlphaville in einem lesenswerten Gedankenaustausch mit anderen Teilnehmern.

Ihrer Meinung nach tut Blockchain nichts anders als die Umgehung der Regeln, die getroffen wurden, um für die Banken eine möglichst aufrichtige und ehrliche Geschäftspraktik zu wahren. Sie verweist auf reale moralische Gefahren (moral hazard), die sich sonst ergeben, wie der Libor-Skandal zuletzt in aller Deutlichkeit vor Augen geführt hat.

Die Taxonomie, die um Blockchain geschaffen wurde, scheint mittlerweile ausser Kontrolle zu geraten. Es ist ein Propaganda-Werkzeug, v.a. ein Marketing-Gag, um Innovation anzudeuten, mahnt Kaminska als Fazit an.