Summary:

Brexit ist ohne Zweifel eine tragische Entwicklung. Was aber die Folgen betrifft, da scheiden sich die Geister.Paul Krugman beispielsweise hat in seinem Blog von Anfang an auf die Unterscheidung zwischen kurz- und langfristigen Konsequenzen hingewiesen. Sein Standpunkt hat sich v.a. auf das in den Medien öfters wiedergegebene Argument über die „Unsicherheit“, die angeblich negative Auswirkungen auf die Wirtschaft entfalte, bezogen.Der am Graduierten Zentrum der City University of New York (CUNY) forschende Wirtschaftsprofessor hat gesagt, dass er damit einverstanden sei, dass mit dem Brexit Unsicherheiten wachsen und längerfristig auf der Angebotsseite der britischen Wirtschaft mit Schaden gerechnet werden muss.Das alles sei aber nicht ausreichend, davon auszugehen, dass eine Rezession bevorstünde. Rezessionen sind nämlich das Ergebnis von fallender Nachfrage, nicht von höheren Handels-, Investitionen- und Migrationsbarrieren, die in Grossbritannien später tatsächlich kommen könnten.Wer jedoch behaupte, das ist in der Tat eine überwältigende Mehrheit von Ökonomen, dass auch kurzfristig negative Auswirkungen zu erwarten seien, liege falsch. Man braucht nicht um den heissen Brei herum zu reden, um festzuhalten, dass solche Vorhersagen mit der Standard Makroökonomie nicht im Einklang stehen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Brexit ist ohne Zweifel eine tragische Entwicklung. Was aber die Folgen betrifft, da scheiden sich die Geister.Paul Krugman beispielsweise hat in seinem Blog von Anfang an auf die Unterscheidung zwischen kurz- und langfristigen Konsequenzen hingewiesen. Sein Standpunkt hat sich v.a. auf das in den Medien öfters wiedergegebene Argument über die „Unsicherheit“, die angeblich negative Auswirkungen auf die Wirtschaft entfalte, bezogen.Der am Graduierten Zentrum der City University of New York (CUNY) forschende Wirtschaftsprofessor hat gesagt, dass er damit einverstanden sei, dass mit dem Brexit Unsicherheiten wachsen und längerfristig auf der Angebotsseite der britischen Wirtschaft mit Schaden gerechnet werden muss.Das alles sei aber nicht ausreichend, davon auszugehen, dass eine Rezession bevorstünde. Rezessionen sind nämlich das Ergebnis von fallender Nachfrage, nicht von höheren Handels-, Investitionen- und Migrationsbarrieren, die in Grossbritannien später tatsächlich kommen könnten.Wer jedoch behaupte, das ist in der Tat eine überwältigende Mehrheit von Ökonomen, dass auch kurzfristig negative Auswirkungen zu erwarten seien, liege falsch. Man braucht nicht um den heissen Brei herum zu reden, um festzuhalten, dass solche Vorhersagen mit der Standard Makroökonomie nicht im Einklang stehen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes T4 Capital-Gründer: Erfolge verlaufen selten linear

finews.ch writes «Europa bleibt anfälliger für Schocks »

finews.ch writes Tessiner Privatbank steigert AuM und verdient mehr

finews.ch writes Bitpanda braucht einen neuen Schweiz-Chef

Brexit ist ohne Zweifel eine tragische Entwicklung. Was aber die Folgen betrifft, da scheiden sich die Geister.

Paul Krugman beispielsweise hat in seinem Blog von Anfang an auf die Unterscheidung zwischen kurz- und langfristigen Konsequenzen hingewiesen. Sein Standpunkt hat sich v.a. auf das in den Medien öfters wiedergegebene Argument über die „Unsicherheit“, die angeblich negative Auswirkungen auf die Wirtschaft entfalte, bezogen.

Der am Graduierten Zentrum der City University of New York (CUNY) forschende Wirtschaftsprofessor hat gesagt, dass er damit einverstanden sei, dass mit dem Brexit Unsicherheiten wachsen und längerfristig auf der Angebotsseite der britischen Wirtschaft mit Schaden gerechnet werden muss.

Das alles sei aber nicht ausreichend, davon auszugehen, dass eine Rezession bevorstünde. Rezessionen sind nämlich das Ergebnis von fallender Nachfrage, nicht von höheren Handels-, Investitionen- und Migrationsbarrieren, die in Grossbritannien später tatsächlich kommen könnten.

Wer jedoch behaupte, das ist in der Tat eine überwältigende Mehrheit von Ökonomen, dass auch kurzfristig negative Auswirkungen zu erwarten seien, liege falsch. Man braucht nicht um den heissen Brei herum zu reden, um festzuhalten, dass solche Vorhersagen mit der Standard Makroökonomie nicht im Einklang stehen.

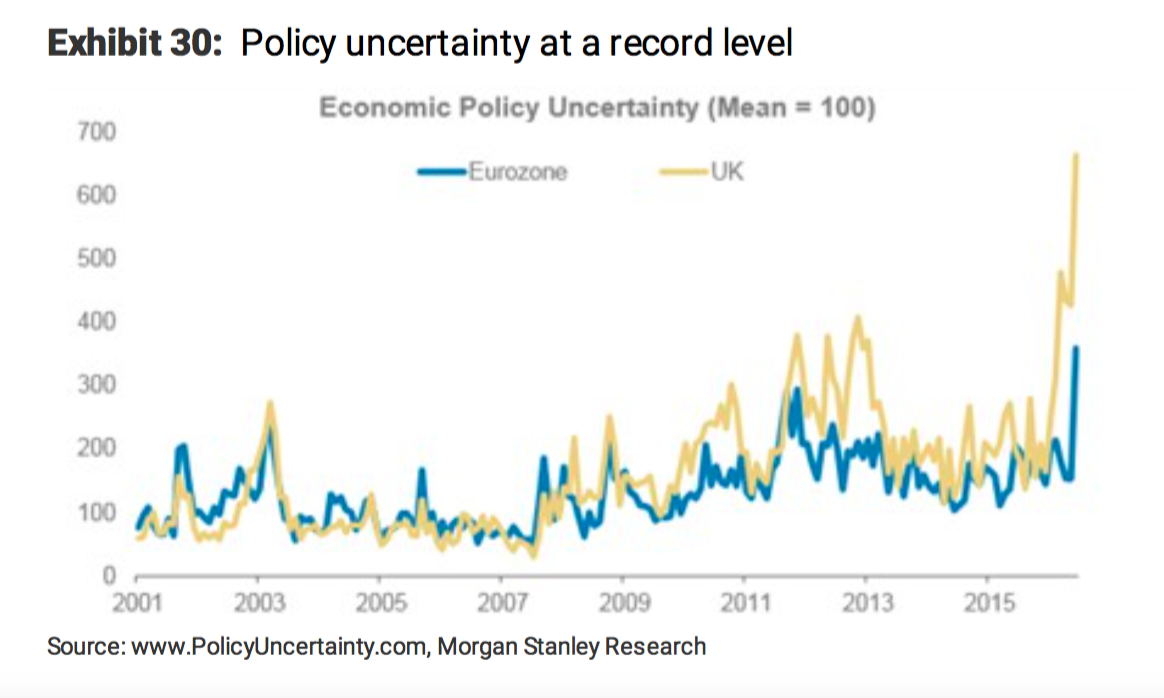

Die „politische Unsicherheit“ steht auf Rekordhoch, Graph: Morgan Stanley

Dennoch werden sie uns in den Mainstream-Medien täglich neu präsentiert. Kein Wunder, dass manche befürchten, dass damit auch die Glaubwürdigkeit von Ökonomen beeinträchtigt werden kann.

FTSE 100 Index, Graph: FT

Es ist laut Krugman evident, dass der Rückgang der Handelsaktivitäten die britische Wirtschaft weniger produktiv und ärmer machen würde als es sonst der Fall wäre. Seiner Ansicht nach ist es deshalb vernünftig, anzunehmen, dass das britische Einkommen um 2 bis 3% zurückgehen würde.

Was er nicht akzeptieren kann, sind die Warnungen über eine bevorstehende Rezession, wobei zu betonen ist, dass die Argumente über den Handel die Angebotsseite der Wirtschaft betreffen, weil weniger Handel weniger Produktivität und niedrigere Produktionskapazitäten bedeuten kann. Aber die Art von Rezession, von der in den Medien die Rede ist, ist ein nachfrageseitiges Phänomen, ausgelöst durch eine Einschränkung der Ausgaben.

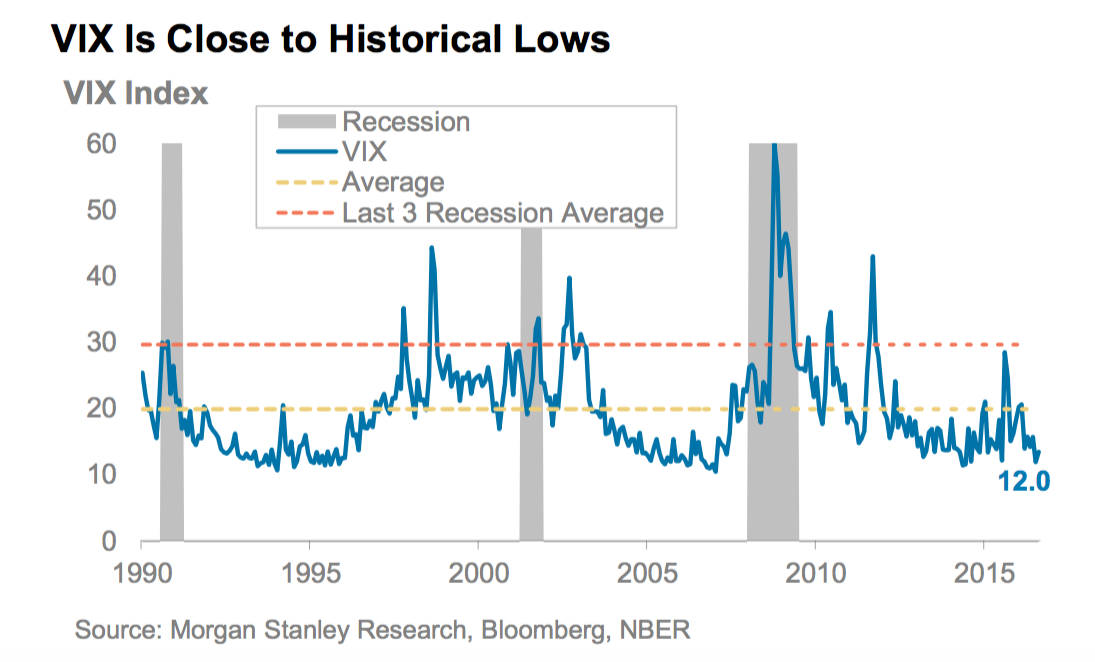

Volatilität-Index (VIX) liegt auf einem historisch niedrigen Wert, Graph:Morgan Stanley

Fazit: Die Idee hinter dem Argument „Unsicherheit“ basiert darauf, dass Investitionen und Konsum wegen „bad news“ zurückfallen würden.

Es gibt aber kein theoretisches Modell, dass diese Prämisse unterstützen würde. Das Ganze hört sich daher wie ein Zirkelschluss an: Unternehmen erwarten schlechte Sachen und investieren nicht. Und schlechte Sachen passieren.

Warum hören aber wir ähnliche Warnungen vor Rezessionen nicht, wenn es um Deregulierung, Privatisierung und Liberalisierung geht?

Wer einen Blick auf den Verlauf der britischen Aktien wirft, stellt unmittelbar fest, dass die Indizes heute deutlich höher liegen als vor dem „Brexit“. Von wegen Unsicherheit!

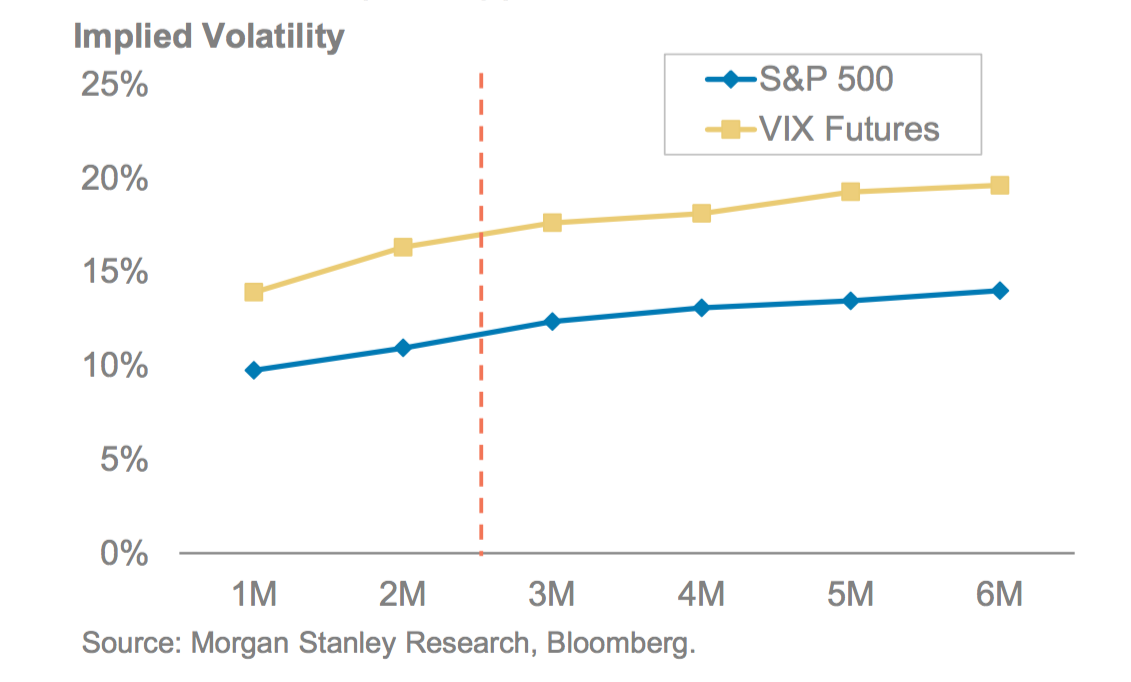

Auch implizierte Volatilität deutet wegen der bevorstehenden Präsidentschaftswahl in den USA auf kein wachsendes Risiko hin, Graph: Morgan Stanley