Summary:

Es wurde viel darüber debattiert, dass die Finanzkrise keine herkömmliche Rezession ausgelöst hat, die i.d.R. von einem Problem auf der Kreditgeber-Seite geprägt ist.Womit wir heute noch zu tun haben, ist eine Bilanzrezession (balance sheet recession), wie Richard Koo es beschreibt: ein Problem auf der Kreditnehmer-Seite. Das heisst, dass der Privatsektor mit dem Schuldenabbau (deleveraging) beschäftigt ist und die Nachfrage nach Kapital fehlt.Wenn aber die Politik trotzdem einen harschen Sparkurs diktiert, was auch die öffentliche Hand einschliesst, gerät die Wirtschaft tiefer in Rezession und sogar in Depression. Weil, wenn alle, privaten Haushalte, Unternehmen und der öffentliche Sektor Netto-Sparer werden, fehlt es an Nachfrage, um Wirtschaftswachstum zu fördern.Die geringere Nachfrage senkt dann die Produktion (output) und die Beschäftigung. Werden obendrauf die Löhne gesenkt (internal devaluation), siehe die Eurozone, folgen Unternehmen mit Preissenkungen. Wegen des Rückgangs der Inflation sieht sich die Notenbank gezwungen, die Realzinsen zu senken, was die Nachfrage anregen soll, damit die Beschäftigung und die Produktion wieder auf den Vor-Rezession-Trend zurückkehren.EZB Leitzinsen, Graph: FTWenn aber die nominalen Zinsen an der Nullzins-Grenze (zero lower bound) gelangen, d.h.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es wurde viel darüber debattiert, dass die Finanzkrise keine herkömmliche Rezession ausgelöst hat, die i.d.R. von einem Problem auf der Kreditgeber-Seite geprägt ist.Womit wir heute noch zu tun haben, ist eine Bilanzrezession (balance sheet recession), wie Richard Koo es beschreibt: ein Problem auf der Kreditnehmer-Seite. Das heisst, dass der Privatsektor mit dem Schuldenabbau (deleveraging) beschäftigt ist und die Nachfrage nach Kapital fehlt.Wenn aber die Politik trotzdem einen harschen Sparkurs diktiert, was auch die öffentliche Hand einschliesst, gerät die Wirtschaft tiefer in Rezession und sogar in Depression. Weil, wenn alle, privaten Haushalte, Unternehmen und der öffentliche Sektor Netto-Sparer werden, fehlt es an Nachfrage, um Wirtschaftswachstum zu fördern.Die geringere Nachfrage senkt dann die Produktion (output) und die Beschäftigung. Werden obendrauf die Löhne gesenkt (internal devaluation), siehe die Eurozone, folgen Unternehmen mit Preissenkungen. Wegen des Rückgangs der Inflation sieht sich die Notenbank gezwungen, die Realzinsen zu senken, was die Nachfrage anregen soll, damit die Beschäftigung und die Produktion wieder auf den Vor-Rezession-Trend zurückkehren.EZB Leitzinsen, Graph: FTWenn aber die nominalen Zinsen an der Nullzins-Grenze (zero lower bound) gelangen, d.h.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

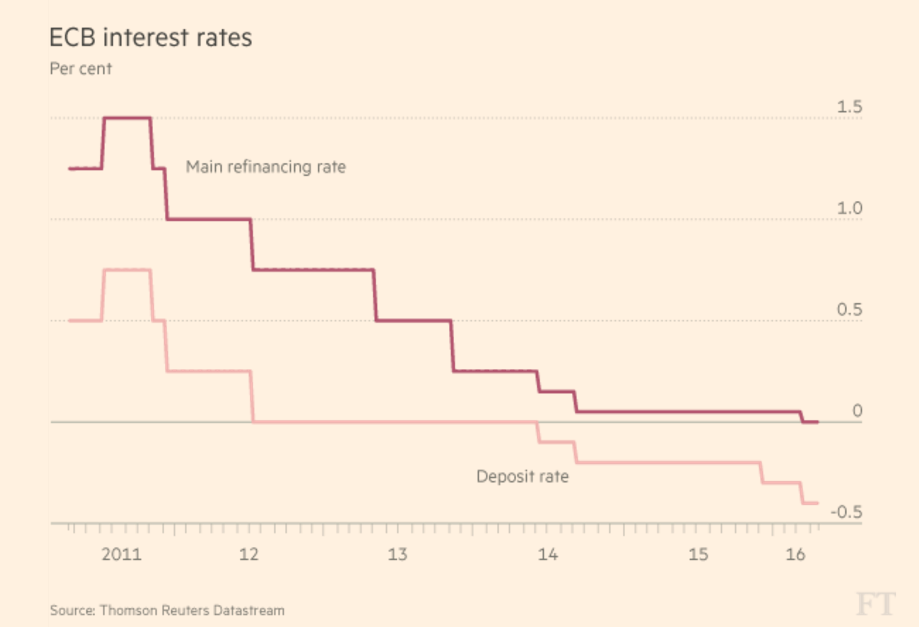

Es wurde viel darüber debattiert, dass die Finanzkrise keine herkömmliche Rezession ausgelöst hat, die i.d.R. von einem Problem auf der Kreditgeber-Seite geprägt ist.

Womit wir heute noch zu tun haben, ist eine Bilanzrezession (balance sheet recession), wie Richard Koo es beschreibt: ein Problem auf der Kreditnehmer-Seite. Das heisst, dass der Privatsektor mit dem Schuldenabbau (deleveraging) beschäftigt ist und die Nachfrage nach Kapital fehlt.

Wenn aber die Politik trotzdem einen harschen Sparkurs diktiert, was auch die öffentliche Hand einschliesst, gerät die Wirtschaft tiefer in Rezession und sogar in Depression. Weil, wenn alle, privaten Haushalte, Unternehmen und der öffentliche Sektor Netto-Sparer werden, fehlt es an Nachfrage, um Wirtschaftswachstum zu fördern.

Die geringere Nachfrage senkt dann die Produktion (output) und die Beschäftigung. Werden obendrauf die Löhne gesenkt (internal devaluation), siehe die Eurozone, folgen Unternehmen mit Preissenkungen.

Wegen des Rückgangs der Inflation sieht sich die Notenbank gezwungen, die Realzinsen zu senken, was die Nachfrage anregen soll, damit die Beschäftigung und die Produktion wieder auf den Vor-Rezession-Trend zurückkehren.

EZB Leitzinsen, Graph: FT

Wenn aber die nominalen Zinsen an der Nullzins-Grenze (zero lower bound) gelangen, d.h. wenn die Notenbank die Zinsen bis auf null senkt, fangen die Schwierigkeiten an, weil die Geldpolitik an Wirksamkeit verliert, weil die Wirtschaft in einer Liquiditätsfalle steckt.

Was wir nun beobachten ist, dass die Produktion kaum vom Fleck kommt, während der Arbeitsmarkt sich beispielsweise in den USA, aber auch in Grossbritannien inzwischen etwas erholt hat.

Das deutet darauf hin, dass das Wachstum der Arbeitsproduktivität abgenommen hat. Warum? Weil die Löhne gefallen sind und die Preise nicht weiter sinken. Und die Investitionsschwäche lastet auf dem Produktivitätswachstum. So geniessen Unternehmen dank der wachsenden Monopolmacht hohe Gewinnmargen und investieren höchstens in den Rückkauf der eigenen Aktien und nicht in physische Güter.

Kurzum: Fiscal Austerity war von Anfang an kontra-produktiv. Das Konzept der „schwäbischen Hausfrau“ ignoriert die makroökonomischen Zusammenhänge. Die Wirtschaft funktioniert nicht wie ein privater Haushalt:

Die Ausgaben des einen sind die Einnahmen des anderen. In der schwer angeschlagenen Wirtschaft kommt nicht zu einem crowding out. Die Staatsausgaben verdrängen private Investitionen nicht. Ganz im Gegensatz: Die fiskalischen Multiplikatoren sind in einer Depression höher als sonst. Und der Anstieg der Notenbankgeldmenge löst keinen Inflationsanstieg aus.

Es ist daher dem Lehrbuch der Volkswirtschaftslehre gerecht, wenn Mario Draghi die Politik um fiskalpolitische Mithilfe bittet. Der EZB-Präsident hat es gestern auf der EZB-Pressekonferenz erneut getan:

"Die Fiskalpolitik sollte auch die wirtschaftliche Erholung unterstützen, während sie in Übereinstimmung mit den Haushaltsregeln der EU bleiben. Zugleich sollten alle Länder eine wachstumsfreundliche Zusammensetzung der Fiskalpolitik anstreben."