Summary:

Bloomberg TV zeigt anhand der folgenden Abbildung, dass die Einlagen, die die Banken bei der EZB parken (ausschliesslich der erforderlichen Mindestreserven), trotz der Negativ-Zinsen steigen.Das bedeutet, dass die Banken die Kreditvergabe immer noch nicht ankurbeln. Warum? Wolfgang Münchausagt per Twitter, dass es in der Eurozone nicht an Liquidität mangelt, sondern an Eigenkapital. Die Kredit-Nachfrage sei schwach, nicht das Angebot, so der Direktor von EuroIntelligence.Das sei auch der Grund, warum das von der EZB neulich vorgelegte Programm (TLTRO II) zur Erleichterung der Kreditvergabe nicht viel beitragen würde.Anstieg der Bankeinlagen (Verzinsung zu minus 0,40%) bei der EZB, Graph: Bloomberg TVDie folgende Abbildung von Morgan Stanley zeigt die Überschussreserven der europäischen Banken bei der EZB.Deposit Facility (Einlagefazilität) und Current Account (Sichtguthaben) der europäischen Geschäftsbanken bei der EZB, Graph: Morgan StanleyDie Giroguthaben werden zum Refi-Satz (aktuell: 0.0%) verzinst, bis zu der Summe, die die Banken als Mindestreserve hinterlegen müssen. Die zusätzlichen Reserven, die auf dem Current Account (Sichtguthaben) geparkt werden, werden nicht verzinst.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Bloomberg TV zeigt anhand der folgenden Abbildung, dass die Einlagen, die die Banken bei der EZB parken (ausschliesslich der erforderlichen Mindestreserven), trotz der Negativ-Zinsen steigen.Das bedeutet, dass die Banken die Kreditvergabe immer noch nicht ankurbeln. Warum? Wolfgang Münchausagt per Twitter, dass es in der Eurozone nicht an Liquidität mangelt, sondern an Eigenkapital. Die Kredit-Nachfrage sei schwach, nicht das Angebot, so der Direktor von EuroIntelligence.Das sei auch der Grund, warum das von der EZB neulich vorgelegte Programm (TLTRO II) zur Erleichterung der Kreditvergabe nicht viel beitragen würde.Anstieg der Bankeinlagen (Verzinsung zu minus 0,40%) bei der EZB, Graph: Bloomberg TVDie folgende Abbildung von Morgan Stanley zeigt die Überschussreserven der europäischen Banken bei der EZB.Deposit Facility (Einlagefazilität) und Current Account (Sichtguthaben) der europäischen Geschäftsbanken bei der EZB, Graph: Morgan StanleyDie Giroguthaben werden zum Refi-Satz (aktuell: 0.0%) verzinst, bis zu der Summe, die die Banken als Mindestreserve hinterlegen müssen. Die zusätzlichen Reserven, die auf dem Current Account (Sichtguthaben) geparkt werden, werden nicht verzinst.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

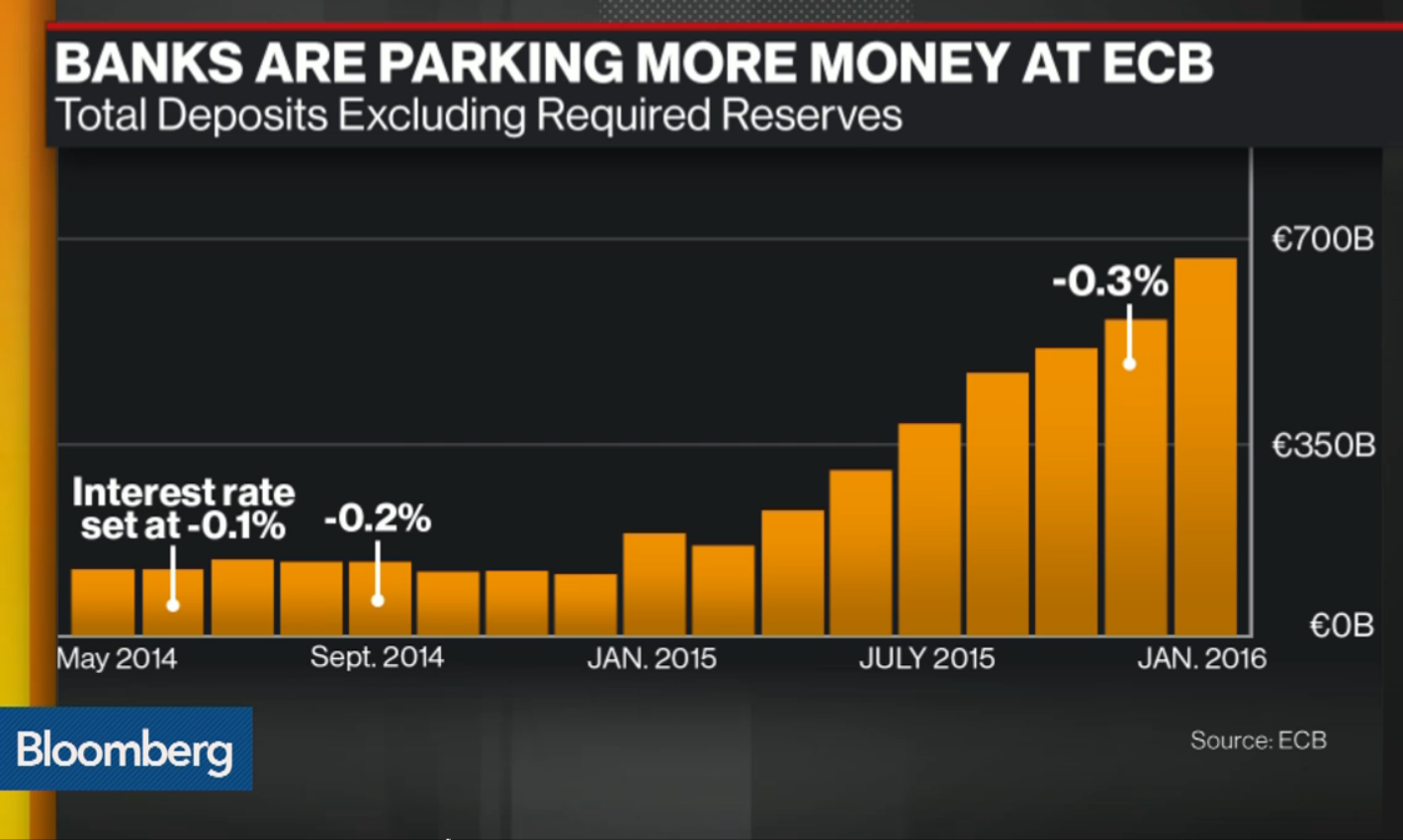

Bloomberg TV zeigt anhand der folgenden Abbildung, dass die Einlagen, die die Banken bei der EZB parken (ausschliesslich der erforderlichen Mindestreserven), trotz der Negativ-Zinsen steigen.

Das bedeutet, dass die Banken die Kreditvergabe immer noch nicht ankurbeln. Warum?

Wolfgang Münchausagt per Twitter, dass es in der Eurozone nicht an Liquidität mangelt, sondern an Eigenkapital. Die Kredit-Nachfrage sei schwach, nicht das Angebot, so der Direktor von EuroIntelligence.

Das sei auch der Grund, warum das von der EZB neulich vorgelegte Programm (TLTRO II) zur Erleichterung der Kreditvergabe nicht viel beitragen würde.

Anstieg der Bankeinlagen (Verzinsung zu minus 0,40%) bei der EZB, Graph: Bloomberg TV

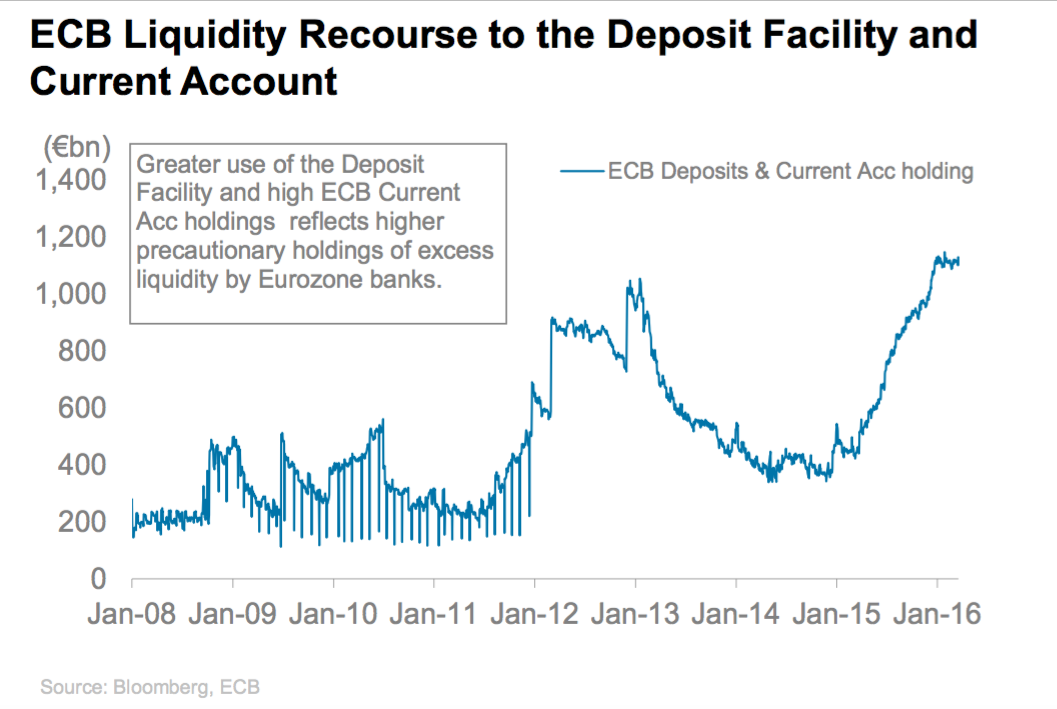

Die folgende Abbildung von Morgan Stanley zeigt die Überschussreserven der europäischen Banken bei der EZB.

Deposit Facility (Einlagefazilität) und Current Account (Sichtguthaben) der europäischen Geschäftsbanken bei der EZB, Graph: Morgan Stanley

Die Giroguthaben werden zum Refi-Satz (aktuell: 0.0%) verzinst, bis zu der Summe, die die Banken als Mindestreserve hinterlegen müssen. Die zusätzlichen Reserven, die auf dem Current Account (Sichtguthaben) geparkt werden, werden nicht verzinst.

Wenn die EZB QE-Politik durchführt, schreibt sie den Transaktionsbetrag dem Konto der Bank, die die Anleihe verkauft, elektronisch gut, und zwar bei sich, sodass die Reserven der Banken bei der EZB steigen. Dadurch steigt auch die Notenbankgeldmenge (monetary base). Aber die Nachfrage nach Geld bleibt unverändert. Es ist daher nicht sinnvoll, in diesem Kontext von „Geld-drucken“ der EZB zu reden.

Eine Bank mit Überschuss-Einlagen bei der EZB kann natürlich versuchen, diese durch Kreditvergabe zu reduzieren. Aber die Notenbankgeldmenge (=Notenumlauf + Giroguthaben der Banken bei der EZB) ändert sich gesamthaft nicht.

In diesem Zusammenhang ist es wichtig, in Erinnerung zu rufen, dass das Helicopter Money eher auf den Aufgabenbereich der Fiskalpolitik als der Geldpolitik entfällt.

Da der Einsatz der Fiskalpolitik(aus ideologischen Gründen) in Europa keine Option darstellt, und die Geldpolitik an der Nullzins-Grenze (zero lower bound) an Zugkraft verliert, bleibt die Möglichkeit, durch Lohnerhöhung die gesamtwirtschaftliche Nachfrage anzuregen, zumal die Löhne in der grössten Volkswirtschaft der Eurozone seit mehr als zehn Jahren stagnieren.