Summary:

Die unerträglich lange Stagnation, das hohe Niveau an Unterbeschäftigung und das anhaltend träge Lohnwachstum legen nahe, dass die rigide Sparpolitik (besser gesagt die fiscal austerity) nach der Finanzkrise von 2008-2009 (GFC) ein Fehler war.Was jetzt vorrangig ist, Investitionen voranzutreiben. Wenn der private Sektor es nicht tut, muss der öffentliche Sektor die Rolle übernehmen, gesamtwirtschaftlichen Erfordernissen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die unerträglich lange Stagnation, das hohe Niveau an Unterbeschäftigung und das anhaltend träge Lohnwachstum legen nahe, dass die rigide Sparpolitik (besser gesagt die fiscal austerity) nach der Finanzkrise von 2008-2009 (GFC) ein Fehler war.Was jetzt vorrangig ist, Investitionen voranzutreiben. Wenn der private Sektor es nicht tut, muss der öffentliche Sektor die Rolle übernehmen, gesamtwirtschaftlichen Erfordernissen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Anleihenmarkt 2026: Zwischen Zinswende und Selektivität

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

finews.ch writes Nidwaldner KB findet neuen CEO bei der Baloise Bank

Die unerträglich lange Stagnation, das hohe Niveau an Unterbeschäftigung und das anhaltend träge Lohnwachstum legen nahe, dass die rigide Sparpolitik (besser gesagt die fiscal austerity) nach der Finanzkrise von 2008-2009 (GFC) ein Fehler war.

Was jetzt vorrangig ist, Investitionen voranzutreiben. Wenn der private Sektor es nicht tut, muss der öffentliche Sektor die Rolle übernehmen, gesamtwirtschaftlichen Erfordernissen Rechnung zu tragen.

SNB Präsident Thomas Jordan hat am Freitag in Bern gesagt, dass die konventionelle Geldpolitik endet, wenn das Zinsniveau die Nullzinsgrenze erreicht.

Das ist ein Wink mit dem Zaunpfahl in Richtung Schweizer Regierung, dass das Telefon für eine lockere Fiskalpolitik klingelt: nimm es endlich ab und antworte.

Auch Mario Draghi hat in diesem Sinn bei den jüngsten Frühjahrstagungen des IWF in Washington vergangene Woche die Regierungen in Europa zu mehr Unterstützung aufgerufen.

EZB Präsident hat besonders hervorgehoben, dass „unsere derzeitige Geldpolitik bereits sehr akkommodierend ist und bei Bedarf noch verstärkt werden kann. Aber wir erreichen einen Punkt, an dem die Fiskalpolitik immer wichtiger wird“.

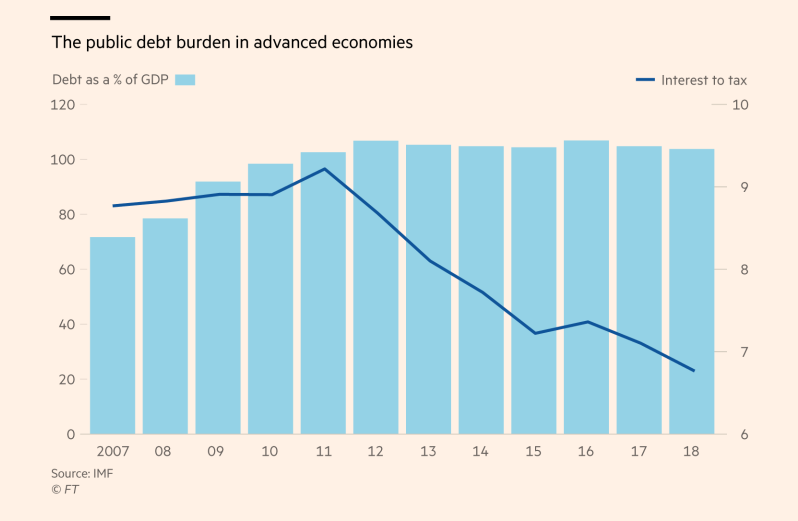

Die öffentlichen Schulden in den fortentwickelten Volkswirtschaften und die Zinskosten, Graph: FT, Apr 26, 2019

Es ist nicht unwichtig, darauf hinzuweisen, dass es ein Verdienst der gegenwärtigen MMT (Modern Monetary Theory) Debatte ist, den Trend zu einer lockeren Fiskalpolitik zu unterstreichen, was möglicherweise die grösste Veränderung in der Wirtschaftspolitik für eine Generation markieren würde, wie FT aus London in einem langen, lesenswerten Artikel zum Ausdruck bringt.

Die anhaltend niedrige Inflation trägt dazu bei, dass die Kosten für die Bedienung der öffentlichen Schulden signifikant fallen.

Nach vier Jahrzehnten, in denen die Zentralbanken die dominierenden Akteure waren, die Inflation mit Geldpolitik zu überwinden, und eine grössere Katastrophe nach der GFC abzuwenden, kann heute festgehalten werden, dass die Fiskalpolitik und Staatsausgaben das Potenzial besitzen, als wesentliche Triebkräfte die Wirtschaft anzukurbeln.

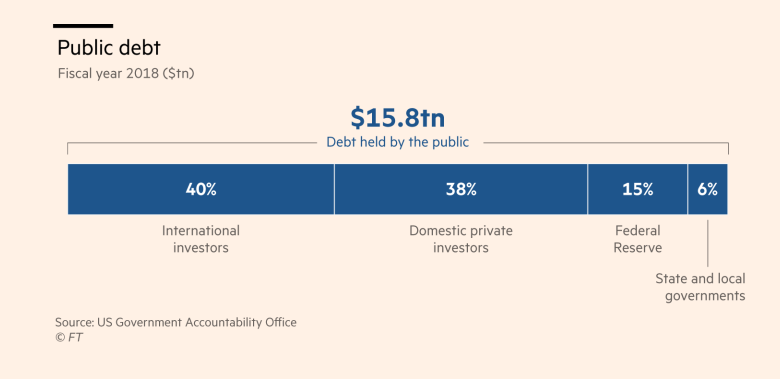

Die öffentlichen Schulden der USA und wer davon wieviel trägt, Graph: FT, Apr 26, 2019

Es ist Zeit, die Schulden-Besessenheit zu beenden. Das gilt v.a. für die Länder, die in der eigenen Währung Kredit aufnehmen können und das eigene Geld drucken.

All dies steht im Zusammenhang mit den wachsenden Erkenntnissen, die die MMT liefert, dass die Zentralbanken nicht die einzige Möglichkeit sein können, wenn es um die politische Herausforderung geht, ein hohes Wirtschaftswachstum und eine angemessene finanzielle Stabilität zu erreichen.