Photo: Steven Lilley from Flickr (CC BY-SA 2.0). Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues, und Kevin Spur, Student der Ökonomie an der Freien Universität Berlin. Auf dem Papier: Abwicklungsmechanismus vielversprechend Der Einheitliche Europäische Bankenabwicklungsmechanismus trat am 01. Januar 2015 in Kraft und klingt auf dem Papier recht vielversprechend. Informiert die Einheitliche Bankenaufsicht den Ausschuss des Bankenabwicklungsmechanismus, dass eine Bank in Zahlungsschwierigkeiten gekommen ist, entscheidet dieser, ob eine private Lösung möglich oder eine Abwicklung notwendig ist. Im Falle der Abwicklung gilt als oberstes Prinzip der sogenannte

Topics:

Gast considers the following as important: blog, Europa, Gastbeiträge, Geldsystem

This could be interesting, too:

Clemens Schneider writes Café Kyiv

Clemens Schneider writes Germaine de Stael

Clemens Schneider writes Museums-Empfehlung National Portrait Gallery

Clemens Schneider writes Entwicklungszusammenarbeit privatisieren

Photo: Steven Lilley from Flickr (CC BY-SA 2.0).

Von Dr. Alexander Fink, Universität Leipzig, Senior Fellow des IREF – Institute for Research in Economic and Fiscal Issues, und Kevin Spur, Student der Ökonomie an der Freien Universität Berlin.

Auf dem Papier: Abwicklungsmechanismus vielversprechend

Der Einheitliche Europäische Bankenabwicklungsmechanismus trat am 01. Januar 2015 in Kraft und klingt auf dem Papier recht vielversprechend. Informiert die Einheitliche Bankenaufsicht den Ausschuss des Bankenabwicklungsmechanismus, dass eine Bank in Zahlungsschwierigkeiten gekommen ist, entscheidet dieser, ob eine private Lösung möglich oder eine Abwicklung notwendig ist. Im Falle der Abwicklung gilt als oberstes Prinzip der sogenannte Bail-In: Bevor Mittel aus dem Abwicklungsmechanismus gestattet werden, müssen zunächst Gläubiger und Anteilseigner Verluste in Höhe von mindestens 8 % der Bilanzsumme hinnehmen. So soll verhindert werden, dass die Steuerzahler zur Kasse gebeten werden.

Realität: Einsatz gegen inländische Interessen unattraktiv

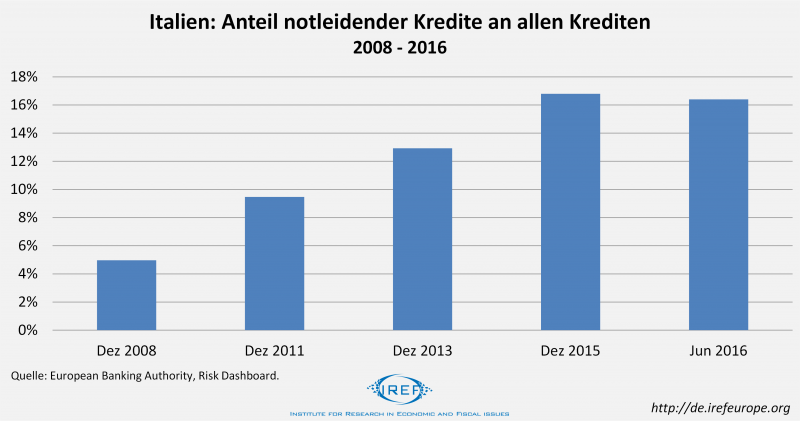

So gut der Mechanismus auf dem Papier klingen mag, so schwach ist der Anreiz von Regierungen, ihn gegen die Interessen von einflussreichen Gläubigern zur Anwendung zu bringen. Am schwächsten ist er möglicherweise für die Regierung des betroffenen Landes, in dem eine notleidende Bank sitzt, wie der Fall Italien aktuell vor Augen führt. Beispielhaft für den kriselnden italienischen Bankensektor steht die älteste Bank der Welt Monte dei Paschi. Über 40.000 Privatanleger, zumeist Italiener, halten etwa 2,1 Milliarden Euro nachrangiger Anleihen dieser Bank.

Ließe die italienische Regierung den Abwicklungsmechanismus zur Geltung kommen, würde sie es sich mit diesen Gläubigern verscherzen. Es ist zu erwarten, dass zu den dann leidenden Gläubigern nicht nur Kleinanleger gehören, die dann geneigt wären, ihrem Unmut in der Wahlkabine Ausdruck zu verleihen, sondern auch einflussreiche Gläubiger, die alles andere als Kleinanleger sind. Dieser Anreizsituation sind auch die Regierungen anderer Eurozonenländer in Bezug auf die Banken in ihrem Land ausgesetzt.

Ausländische Regierung: Ebenfalls kein Anreiz, auf Anwendung zu pochen

Zudem haben auch andere Länder der Eurozone keine Veranlassung, auf die Anwendung des Bankenabwicklunsgmechanismuses im Falle einer drohenden Bankeninsolvenz im Eurozonen-Ausland zu dringen. Werden die Steuerzahler des betroffenen Mitgliedstaates zur Kasse gebeten, bleiben die eigenen Steuerzahler unversehrt und die Interessen möglicher inländischer Gläubiger der ausländischen Bank sehen ihr Interesse ebenfalls gewahrt. So fällt derzeit das Dringen der EU-Regierungen auf die Anwendung des Bankenabwickungsmechanismuses für italienische Banken wenig überraschend sehr zurückhaltend aus.

Problematisch werden die Bail-Outs einer Regierung für Banken und deren Gläubiger in ihrem Land für die Regierungen der übrigen Länder der Eurozone möglicherweise erst, wenn die bankenrettende Regierung durch die Erteilung der Rettungskredite selbst in Zahlungsschwierigkeiten gerät. Aber selbst in diesem Fall wäre es im Sinne einflussreicher ausländischer Gläubiger, die Kosten der Banken- und Gläubigerrettung auf die große Masse der Steuerzahler zu verteilen. Mit dem European Stabilization Mechanism (ESM) steht dafür neben der EZB ein weiteres Vehikel bereit.

Ein Interesse an der Anwendung des Bankenabwicklungsmechanismuses scheint eine Regierung einzig dann zu haben, wenn viele der Gläubiger der von der Insolvenz bedrohten Bank Ausländer sind. Handelt es sich um Ausländer aus Ländern außerhalb der Eurozone, ist die Anwendung des Abwicklungsmechanismuses relativ wahrscheinlich.Handelt es sich jedoch um Ausländer aus anderen Ländern der Eurozone, könnten die Regierungen dieser Länder deshalb gar einen Anreiz haben, sich aktiv gegen die Anwendung des Abwicklungsmechanismuses einzusetzen.

Concentrated benefits vs. diffused costs

Die Situation, in der sich die Steuerzahler in der Eurozone wiederfinden, lässt sich mit Hilfe des von Mancur Olson formulierten Modells der „concentrated benefits vs. diffused costs“ nachvollziehen. Während die Gläubiger, vor allem gewichtige Gläubiger, eine relativ gut organisierte Gruppe mit relativ starkem Einfluss auf das Gebaren von Regierungen sind, ist die große Gruppe der Steuerzahler relativ schlecht organisiert und hat dementsprechend wenig Einfluss. Die Gläubiger sind deshalb in der komfortablen Situation, auf politische Maßnahmen derart Einfluss nehmen zu können, dass ihnen auf sie konzentrierte Vorteile zuteilwerden, während die Kosten der politischen Maßnahmen auf die große Gruppe der Steuerzahler verteilt werden, die alle individuell relativ geringe Lasten auf sich nehmen müssen, wenn es beispielsweise zu einem Bail-Out kommt.

Durchsetzungsschwaches Regelwerk

So vielversprechend die Beteiligung der Gläubiger durch den Abwicklungsmechanismus klingen mag, so schwach ist der Anreiz inländischer und ausländischer Regierungen, notleidende Banken über ihn abzuwickeln. Zu gut scheinen die Gläubiger der Banken im Vergleich zur großen Zahl der Steuerzahler organisiert zu sein. Obwohl Wachstum und Beschäftigung von der Abwicklung unproduktiver Banken profitieren würden, wiegen diese Vorteile für viele Personen im politischen Prozess anscheinend weniger schwer als die konzentrierten Nachteile der Gläubiger durch Bail-Ins.

Die Designer des Bankenabwicklungsmechanismus mögen hehre Ziele verfolgt haben. Eine gute Intention ist jedoch nicht ausreichend, um ein Regelwerk zu schaffen, das auch tatsächlich zu dem erwünschten Verhalten führt. Dafür muss ausreichend glaubhaft sein, dass das Regelwerk auch durchgesetzt wird. Weder in der Fiskal- noch in der Geldpolitik ist das der EU in den vergangenen Jahren sonderlich häufig gelungen.