A Fed Pivot? Not For a Long Time YetAn der Konferenz der US-Notenbank Fed in Jackson Hole hat Jerome Powell gesagt, dass die Wiederherstellung der Preisstabilität einige Zeit in Anspruch nehmen und einiges an Schmerz mit sich bringen werde, um Angebot und Nachfrage in ein besseres Gleichgewicht zu bringen.Der konsequente Einsatz der Instrumente werde für ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Neuer Fed-Chef Warsh könnte US-Geldpolitik umkrempeln

investrends.ch writes Swisscanto Asset Allocation Update: Tech-Aktien vor dem Comeback

investrends.ch writes Nordea-Europafonds knackt 500-Millionen-Marke nach nur sieben Monaten

investrends.ch writes SBB PK erzielt 2025 erneut positive Anlagerendite

A Fed Pivot? Not For a Long Time Yet

An der Konferenz der US-Notenbank Fed in Jackson Hole hat Jerome Powell gesagt, dass die Wiederherstellung der Preisstabilität einige Zeit in Anspruch nehmen und einiges an Schmerz mit sich bringen werde, um Angebot und Nachfrage in ein besseres Gleichgewicht zu bringen.

Der konsequente Einsatz der Instrumente werde für Haushalte und Unternehmen schmerzhaft sein, und zwar in Form von einem sich abschwächenden Arbeitsmarkt (d.h. Arbeitslosigkeit) und einem gedämpften Wirtschaftswachstum.

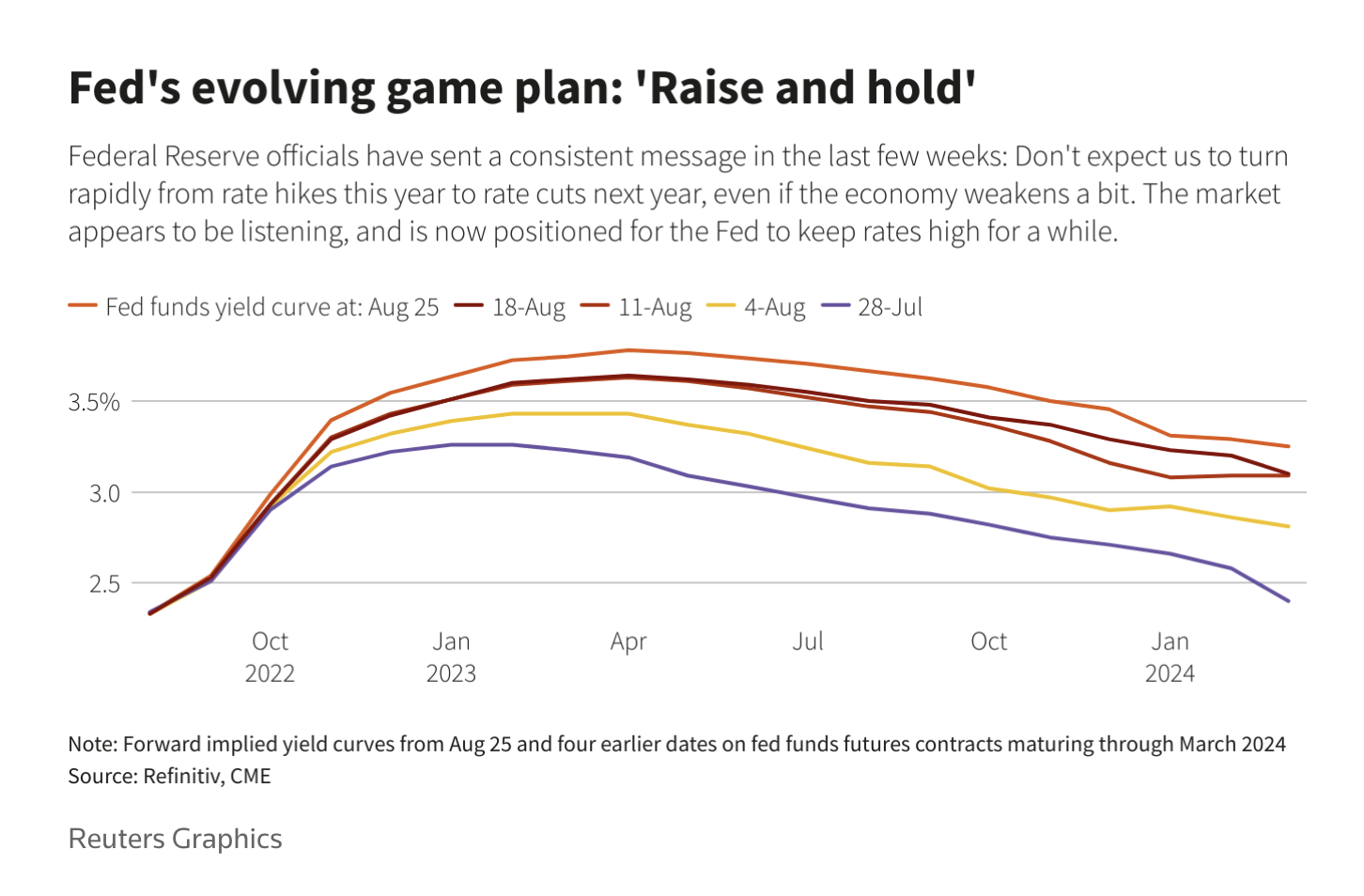

Der Ansatz zur Inflationsbekämpfung wird in den Medien als «raise and hold» beschrieben. Das heisst, dass der Leitzins (Fed Funds Rate) so lange auf einem hohen Niveau bleiben würde, bis die Inflation wieder das 2%-Ziel der Fed erreicht.

|

Aktien Händler scheinen das Sprichwort «Don’t Fight the Fed» zu ignorieren, Graph: Bloomberg, Aug 26, 2022 |

Bemerkenswert ist, was sich in den Märkten im Vorfeld der Rede des Fed-Chefs bei der Notenbank-Konferenz in Jackson Hole abgespielt hat.

Die Märkte scheinen sich nicht einig zu sein, was zu erwarten ist.

Die Anleger am Aktienmarkt glauben, dass die Fed Funds Rate im Dezember 2022 oder Januar 2023 ihren Höchststand erreichen könnte, gefolgt von 2-3 Zinssenkungen.

An den Anleihemärkten hingegen nehmen angesichts der steigenden Realzinsen die Aussichten auf Zinssenkungen im 2023 allmählich ab.

|

Der "raise and hold"-Ansatz der Fed zur Inflationsbekämpfung, d. h. der Leitzins würde so lange auf einem hohen Niveau bleiben, bis die Inflation wieder das 2%-Ziel der Fed erreicht, Graph: Reuters, Aug 26, 2022 |

Die Anleger von festverzinslichen Papieren rechnen nach wie vor mit höheren Terminal Rates später im Jahr 2023 bei einer Zinssenkung von nur 40 Basispunkten.

Das heisst, dass Anleihe-Anleger keinen Schwenk der Fed («Fed Pivot») sehen und sich auf eine anhaltend restriktive Geldpolitik durch die US-Notenbank einstellen.

Auch an den Devisen-Märkten setzen die Anleger nicht auf das "Peak Fed"-Narrativ. USD markiert inzwischen ein 20-Jahres-Hoch.

|

Esther George, Präsidentin der Kansas City Fed, impliziert, dass die Zinssätze 150 Basispunkte über dem langfristigen Punkt (gelbe Linie) und dem aktuellen FFR (orangefarbene Linie) liegen könnten, Graph: Bloomberg TV, Aug 26, 2022 |

Konsequenz:

Die US-Aktienmärkte haben sich seit Mitte Juni deutlich erholt und für angeschlagene Anleger eine willkommene Verschnaufpause nach der schlimmsten ersten Jahreshälfte seit über 50 Jahren geliefert.

Und die Erholung der letzten zwei Monate hat unterdessen dazu geführt, dass der S&P 500 Index seit seinem Tiefstand im Juni um etwa 15% gestiegen ist.

Seitdem deuten die Daten auf eine mögliche Abkühlung der Inflation hin, was dazu beiträgt, den Momentum im Markt aufrechtzuerhalten. Nun scheinen einige Kommentatoren sogar eine neue Hausse ausrufen zu wollen.

Doch, so verlockend dieser Aufschwung auch war, Lisa Shalett von Morgan Stanley ist nach wie vor davon überzeugt, dass es sich lediglich um eine Bärenmarkt-Rally handelt.

|

| Mit dem Anstieg der US-Aktien ist das Put/Call-Verhältnis gesunken, Graph: Morgan Stanley, Aug 22, 2022. |

Was war aber der Auslöser der Hoffnung, dass die Zinserhöhung der Fed um 0,75% im Juli den Höhepunkt der restriktiven geldpolitischen Haltung darstellen würde?

Der Vorsitzende der US-Notenbank Jerome Powell sagte auf seiner Pressekonferenz am Mittwoch, den 27. Juli, dass die Zinsen nach der gerade angekündigten Zinserhöhung um 75 Basispunkte ein "neutrales Niveau" erreicht hätten.

Das war auch der Grund dafür, warum Larry Summers die Aussage von Powell zum neutralen Leitzins als "unhaltbar" abqualifiziert hat.

Fazit:

Die aktuellen Preise beruhen auf unrealistischen Gewinnschätzungen. Der Enthusiasmus der Aktienmärkte wird durch Markt-Dynamik nicht gestützt. Fed’s aktueller Ausblick deutet auf eine Verlangsamung des Wachstums hin, die die Gewinnschätzungen in Frage stellt.

|

Fed Funds Target Rate, Graph: Bloomberg, Aug 25, 2022. |