Vergangene Woche machte die Nachricht die Runde, dass die weltweite Verschuldung bis zum Jahresende auf etwa 260% in Relation zum BIP steigen könnte.S&P Global Ratings hat im gleichen Atemzug hinzugefügt, dass die Fähigkeit, die Schulden zu bedienen, aufgrund der niedrigen Zinssätze überschaubar sein würde.Es gab eine Zeit, in der uns allen gesagt wurde, dass die ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Vergangene Woche machte die Nachricht die Runde, dass die weltweite Verschuldung bis zum Jahresende auf etwa 260% in Relation zum BIP steigen könnte.

S&P Global Ratings hat im gleichen Atemzug hinzugefügt, dass die Fähigkeit, die Schulden zu bedienen, aufgrund der niedrigen Zinssätze überschaubar sein würde.

Es gab eine Zeit, in der uns allen gesagt wurde, dass die Höhe der Verschuldung wichtig sei, und dass alles, was über 90 % des BIP liege, in der Tat sehr schlecht sei.

Heute sind die Kosten für die Bedienung der Schulden in vielen Ländern der Welt praktisch gleich Null und tragen in einigen Fällen sogar netto zum Staatshaushalt bei.

Um herauszufinden, wie groß der Unterschied bei den Tilgungskosten (servicing cost) sein kann, deutet Lorcan Roche Kelly in seiner Bloomberg-Kolumne auf Irland hin.

Irlands Staatsanleihe (2025), Graph: Lorcan Roche Kelly, Oct 11, 2021, Bloomberg

Er erinnert uns daran, dass Irland 2009 eine 15-jährige Anleihe zu einem Zinssatz von 5,4 % begeben hatte.

Die Aussichten waren für das Land damals laut Lorcan nicht gerade rosig, und wie wir der unten stehenden Grafik entnehmen können, wurden die Dinge definitiv schlechter, bevor sie besser wurden.

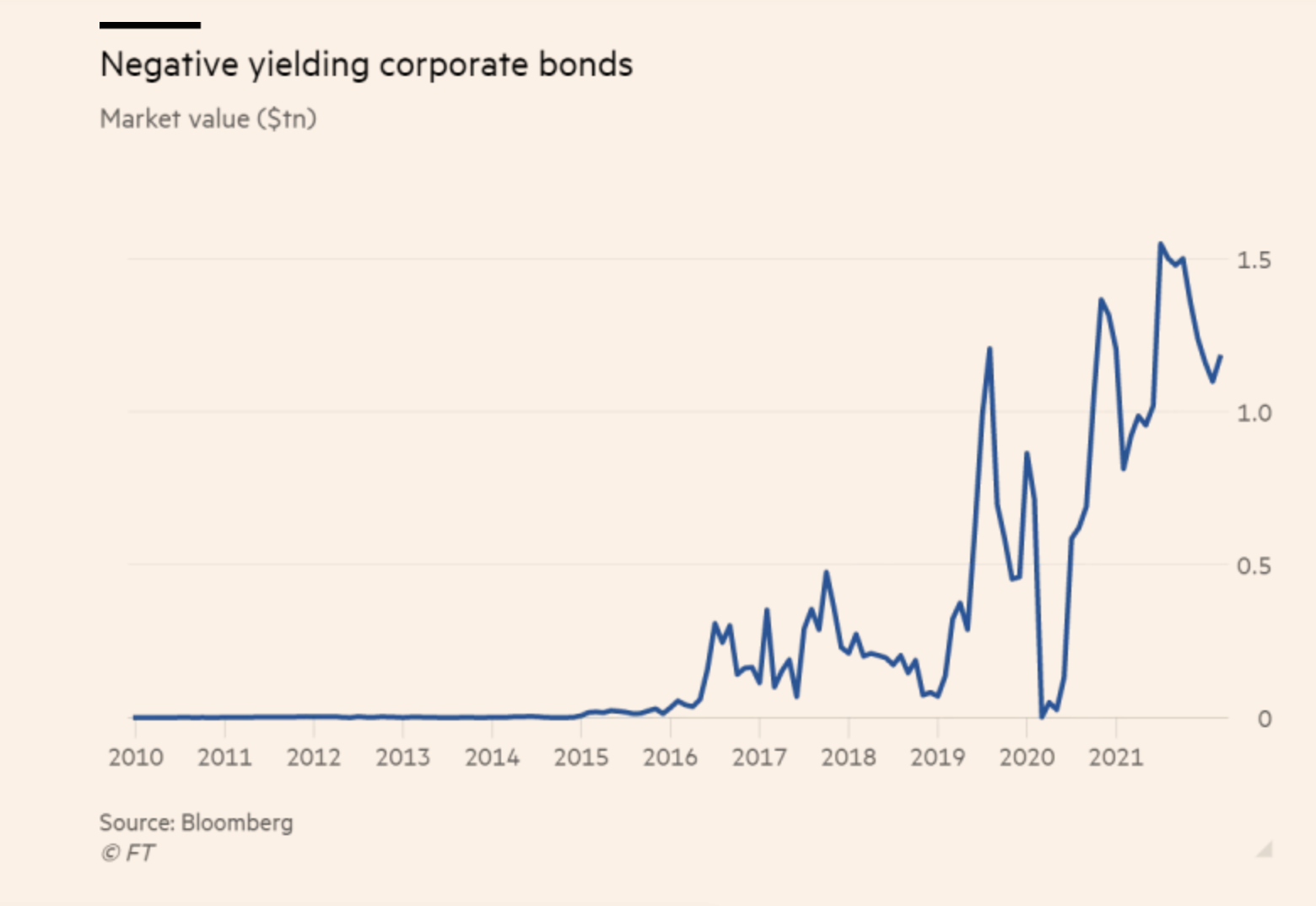

Der Wert der weltweit negativ verzinsten Anleihen beläuft sich derzeit auf 11'800 Mrd. USD, Graph: FT, Sept 27, 2021

Diese Anleihe hat ein Volumen von 11,5Mrd. EUR, was bedeutet, dass der irische Staat jährlich 620 Mio. EUR für den Schuldendienst aufwenden muss.

Im vergangenen Monat hat Irland eine Anleihe mit einer Laufzeit von 20 Jahren und einem Kupon von 0,55% begeben, sodass die Kosten für die Bedienung der Anleihe etwa ein Zehntel der Kosten der Anleihe von 2009 betragen.

Seit die EZB ihre Rolle als «lender of last resort» im Euroraum wahrnimmt, kann sich Irland über die unglaublich günstigen Finanzierungskosten erfreuen.

Was bedeutet aber in diesem Zusammenhang eine Schuldenquote im Verhältnis zum BIP («debt-to-GDP» ratio) überhaupt noch, wenn die Regierungen im Grunde genommen umsonst Geld aufnehmen können?

Die Quote ist eine gute Schlagzeile, aber ansonsten ist sie fast immer ein Ablenkungsmanöver, so Lorcan als Fazit.

Das Einzige, was für die langfristige Tragfähigkeit der Schulden von Bedeutung ist, ist der Betrag, den ein Land bei der Emission der Schulden gezahlt hat, und die Dauer der Emission, lautet seine Schlussfolgerung.

Und er hat damit vollkommen recht.

Denn die wichtigste Aufgabe der Wirtschaftspolitik besteht darin, sowohl Arbeitslosigkeit als auch Hungerlöhne zu beseitigen.

Die Regeln für einen ausgeglichenen Haushalt (z.B. Schuldenbremse oder «schwarze Null») und/oder Schuldenquote im Verhältnis zum BIP sind in der Tat ein Ablenkungsmanöver für den Abbau von Sozialprogrammen.

Darüber hinaus ist die Formel der Schuldenquote («debt-to-GDP») gelinde gesagt nicht einwandfrei.

Denn es ist im Allgemeinen falsch, die wachsenden Haushaltsdefizite als Ursache und nicht als Ergebnis der realwirtschaftlichen Schwäche zu betrachten.

Wenn das Wachstum (Nenner) sinkt, ergibt die «debt-to-GDP» Quote einen höheren Wert, da die Schulden (Zähler) im Bruch zunehmen.

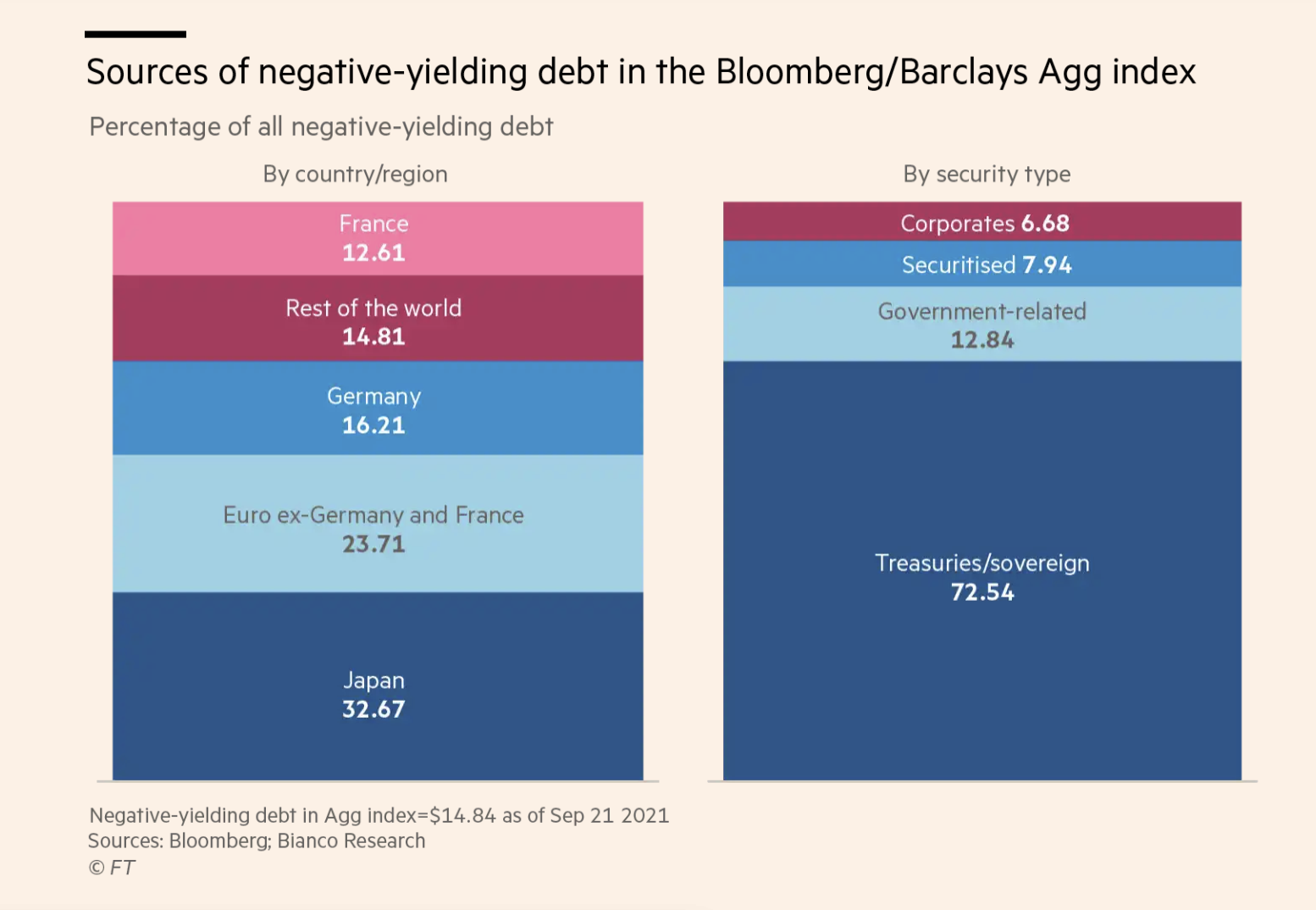

Ein erheblicher Teil der Unternehmensanleihen, einschließlich der als hochverzinslich (HY) oder als "Ramsch" ("Junk") eingestuften, wird ebenfalls zu niedrigen Renditen gehandelt, obwohl bei diesen Emissionen ein erhöhtes Ausfallrisiko besteht, Graph: FT, Sept 27, 2021.

Die Metrik ist irreführend, da 1) die Schulden (debt) eine Bestandsgrösse (stock) darstellen, während das BIP (GDP) eine Stromgrösse (flow) ist und 2) die Zinsen, die zur Bedienung der Schulden erforderlich sind, in der Formel nicht mit berücksichtigt werden.

Wie im Fall Irland sind die Schulden in vielen Ländern in den vergangenen Jahren angestiegen. Aber die Zinszahlungen sind deutlich zurückgegangen.

Und 3) ist die Metrik rückwärtsgewandt.

Wenn der Zinssatz («r») geringer ist das Wirtschaftswachstum («g»), ist die Nachhaltigkeit beim Schuldendienst gegeben.

Fazit: Die Schulden-Phobie ist ideologisch begründet. Wir brauchen keinen ausgeglichenen Haushalt, sondern eine ausgeglichene Wirtschaft. Was notwendig ist ein Beschäftigungsstabilisator, und nicht eine willkürliche Metrik zur Staatsverschuldung.

Die Fähigkeit einer monetär souveränen Regierung, öffentliche Optionen langfristig zu gewährleisten, hängt von der Verfügbarkeit von realen Ressourcen ab. Solange es z.B. Massenarbeitslosigkeit gibt, kann sich der Staat leisten, mit erhöhten Ausgaben die Beschäftigung zu fördern.

Die Quellen der Anleihen (im Bloomberg-Barclay Aggregate Index), die mit einer Negativ-Rendite gehandelt werden, Graph: FT, Sept 27, 2021.