Die Entwicklung der Renditen der US-Staatsanleihen in den vergangen zwei-drei Wochen zeigt, dass die Fed noch nicht auf die höher als erwartet ausgefallenen Inflation reagieren wird.Zur Erinnerung: Das US-Inflation-Datenmaterial im Mai sieht wie folgt aus: 5% Headline Inflation und 3.8% Kern Inflation (*).Eine lange Periode der Unterbietung des Inflationsziels lässt nicht nur der Fed, sondern ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Das sind die besten Golfer der Finanzindustrie

finews.ch writes Primärmarkt im April: Dreierlei Premieren im Emissionsgeschäft

finews.ch writes Orcel bekommt von Investoren grünes Licht für Commerzbank-Angriff

finews.ch writes Neuer Chef bei Allianz Partners Schweiz

Die Entwicklung der Renditen der US-Staatsanleihen in den vergangen zwei-drei Wochen zeigt, dass die Fed noch nicht auf die höher als erwartet ausgefallenen Inflation reagieren wird.

Zur Erinnerung: Das US-Inflation-Datenmaterial im Mai sieht wie folgt aus: 5% Headline Inflation und 3.8% Kern Inflation (*).

Eine lange Periode der Unterbietung des Inflationsziels lässt nicht nur der Fed, sondern auch der EZB freie Hand, durch high-pressure economy zu überschiessen.

Wichtig ist dabei, zu unterscheiden, dass es sich beim Ansatz nicht um eine Überhitzung der Wirtschaft handelt, sondern um eine high-pressure economy.

Eine lange Periode der Unterbietung des Inflationsziels und der Spielraum der Notenbanken, zu überschiessen, Graph: Nordea, June 13, 2021

Das heisst ein Regimewechsel in den geld- und fiskal-politischen Rahmenbedingungen, die geldpolitischen Entscheidungsträgern helfen soll, das Inflationsziel zu erreichen.

Angestrebt wird in diesem Zyklus (lockere Geldpolitik + expansive Fiskalpolitik) ein Maximum an Beschäftigung und eine Überschreitung der Inflation von über 2% p.a.

Aufgrund des kombinierten Einsatzes von Geld- und Fiskalpolitik ist zu erwarten, dass sich in diesem Zyklus eine Wirtschaft mit hohem Druck herausbildet; und das US-BIP über den Pfad vor COVID19 steigt, Graph: Chetan Ahya, Morgan Stanley, Febr 03, 2021

Die Fed geht davon aus, dass ein solcher Hochdruck ein breit gefächertes wirtschaftliches Wachstumsfeld schaffen wird, das dazu beiträgt, sowohl die Auswirkungen der Rezession auf die privaten Haushalte mit niedrigem Einkommen zu reduzieren und als auch die bereits bestehende Einkommensungleichheit anzugehen, wie Chetan Ahya von Morgan Stanley vor einigen Monaten erläutert hat.

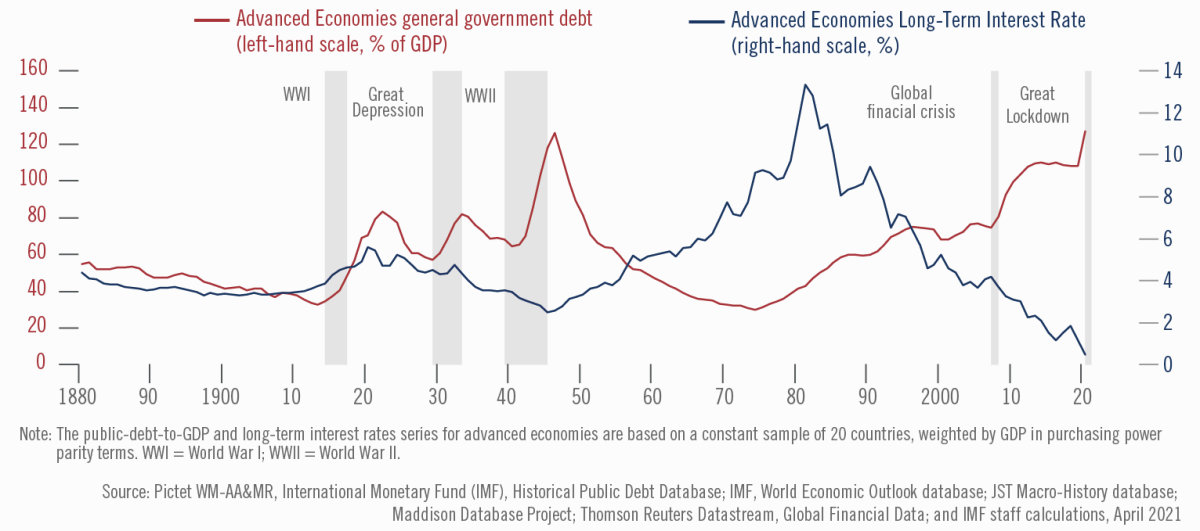

Die Staatsverschuldung in den fortentwickelten Ländern steigt an. Aber die längerfristigen Zinsen fallen, Graph: PictetWM, June 11, 2021

Da die Wirtschaft auf ihrem Weg zurück aus der Covid-19 Pandemie erhebliche Fortschritte macht, intensiviert sich in der Social Media auch die Debatte über den Zeitpunkt der Rücknahme der geldpolitischen Lockerung, genannt „tapering“.

Der „Schatten“ Fed Funds Rate von minus 2% zeigt, dass die lockere Geldpolitik der Fed gegenwärtig nicht „zu locker“ ist, Graph: Atlanta Fed, June 14, 2021

Die Antwort auf die Frage, wann die politischen Entscheidungsträger den Fuß vom Gaspedal nehmen werden, hängt von der Einschätzung der Fed ab, inwiefern das Dual-Mandat der Notenbank in Erfüllung geht.

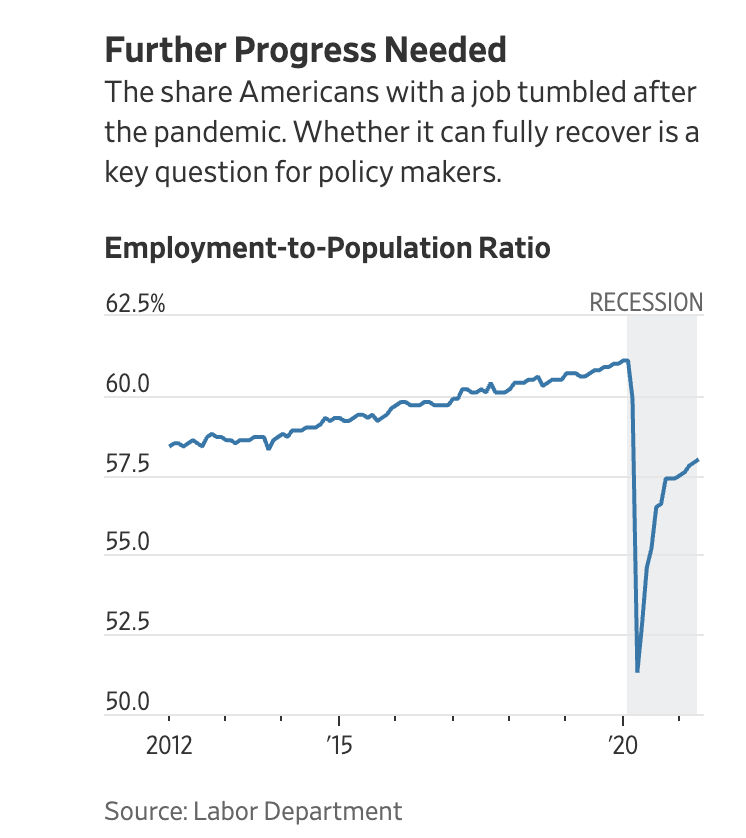

Der Fortschritt in Richtung Maximalbeschäftigung ist eines der Hauptkriterien der Fed für die Rücknahme der Politik des leichten Geldes, die während der Pandemie ausgerollt wurde, Graph: WSJ, June 14, 2021

Es ist daher zu erwarten, dass Fed-Präsident Jerome Powell am Mittwoch auf der FOMC-Sitzung erläutern wird, was eine „moderate Überschreitung“ konkret bedeutet.

(*) Die Daten stützen die Ansicht der Fed, dass die Inflation nicht breit angelegt und wahrscheinlich nur vorübergehend ist, schreibt Mark Häfele von UBS in einem kurzen Kommentar am Dienstag.

Komponenten wie Gebrauchtwagen und Flugtickets, die nur 14 % des Kern-VPI-Index ausmachen, waren für fast zwei Drittel des Anstiegs im Mai verantwortlich. Die Auswirkungen von niedrigen Basiseffekten, wie z.B. den Energiepreisen, werden in den kommenden Monaten abnehmen.