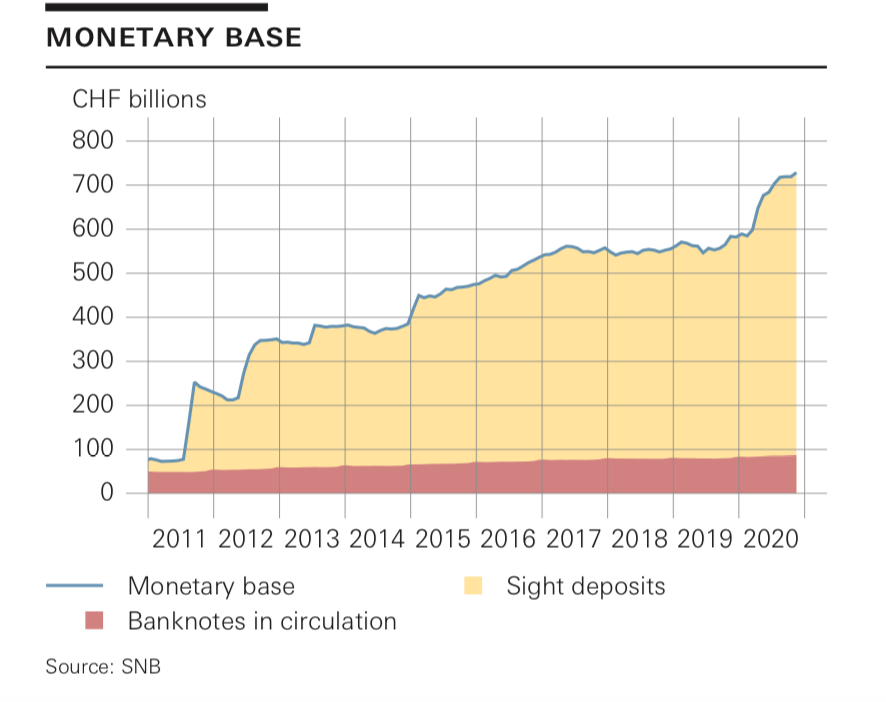

Die SNB berichtet im aktuellen Quartalsheft (4/2020 Dezember), dass die Notenbankgeldmenge per November 2020 728,5 Mrd. CHF betragen hat. Und damit 10,6 Mrd. CHF mehr als im August. Zum Vergleich: Im November 2008 belief sich die entsprechende Summe auf 55,6 Mrd. CHF. Die Geldbasis (base money) hat damit in 12 Jahren um das 13-fache zugelegt.Doch die ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Zinsgeschäft trübt das Ergebnis der Freiburger Kantonalbank

finews.ch writes Sonderfall Hyundai: Wachstum gegen den Trend

finews.ch writes Bank Frick erweitert Verwaltungsrat

finews.ch writes «Wir werden schon bald wieder einige wegziehen sehen»

Die SNB berichtet im aktuellen Quartalsheft (4/2020 Dezember), dass die Notenbankgeldmenge per November 2020 728,5 Mrd. CHF betragen hat. Und damit 10,6 Mrd. CHF mehr als im August.

Zum Vergleich: Im November 2008 belief sich die entsprechende Summe auf 55,6 Mrd. CHF. Die Geldbasis (base money) hat damit in 12 Jahren um das 13-fache zugelegt.

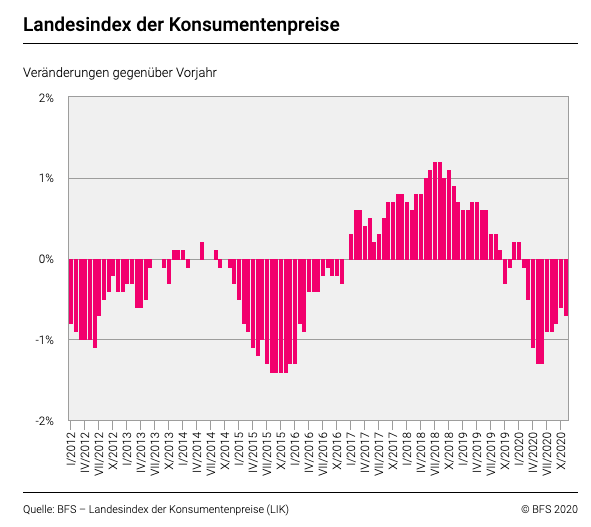

Doch die Inflation in der Schweiz weist einen negativen Wert (per November) auf Jahresbasis auf: CPI: -0,7% (Kernrate: -0,2%) und PPI: -2,7%.

Die Notenbankgeldmenge (monetary base), die aus Noten im Umlauf und Giroguthaben inländischer Banken bei der SNB besteht, hat also nicht zu einem Anstieg der Inflation geführt.

Warum?

Wenn die Wirtschaft in einer Liquiditätsfalle steckt und die nominalen Zinsen auf der Null-Grenze (zero lower bound) liegen, löst der Anstieg der Notenbankgeldmenge keine Inflation aus.

Wenn die Wirtschaft auf der Nullzins-Grenze landet, verliert die (konventionelle) Geldpolitik an Zugkraft. Das ist eine Situation, wo Haushaltsdefizite kein „crowding-out“ auslösen und die fiskalischen Multiplikatoren viel höher sind als sonst.

Notenbankgeldmenge, Graph: SNB, 23 Dezember 2020

Warum hat die Notenbankgeldmenge zugenommen?

Der Anstieg der Notenbankgeldmenge ist eine Folge der QE-Politik der führenden Zentralbanken in den westlichen Industrieländern, um die Wirtschaft in Folge der GFC (Global Financial Crisis) von 2008-2009 wieder anzukurbeln.

QE (quantitative easing, d.h. mengenmässige Lockerung der Geldpolitik) ist im Grunde genommen eine Art Tausch von Vermögenswerten (asset swap), bei dem die Menge des Geldes im Umlauf unverändert bleibt. QE erhöht oder verringert die Geldmenge (money supply) nicht direkt.

Bitte beachte, dass Geldbasis ≠ Geldangebot (Geldmenge) ist. Das Geldangebot ist grösser als die Geldbasis. Im Übrigen ergibt Geldangebot dividiert durch Geldbasis den Geldschöpfungsmultiplikator.

Schweizer Inflation per November 2020, Graph: BFS, 02. Dezember, 2020

Ben Bernanke, der ehemalige Fed-Präsident hatte bereits vor 10 Jahren erklärt, dass die Fed „kein Geld druckt“. Im Rahmen der QE-Politik tauscht (swap) sie lediglich Staatsanleihen gegen Einlagen.

Das heisst, dass die Fed den Banken Staatspapiere abkauft und den entsprechenden Betrag dem Konto der Banken bei der US-Notenbank (elektronisch) gutschreibt.

Es gibt also keinen Grund, zu glauben, dass die QE-Politik inflationär ist.

Im Allgemeinen gilt, dass die wesentlichen Gründe für die Inflation 1) hohe Nachfrage und 2) stark steigende Kosten sind.

In einer Liquiditätsfalle erweist sich das hohe Sparniveau einer Volkswirtschaft (z.B. privater Haushalte und Unternehmen) als selbstzerstörerisch. Bitte beachten, dass das Sparen der Haushalte vom Haushaltseinkommen abhängt.

Zweifelsohne hängen Einkommenswachstum und Beschäftigung von den Investitionen in das Anlagekapital ab.

Wenn die öffentlichen Investitionen wegen der „Gürtel-enger-schnallen“ Politik (fiscal austerity) des Staates zurückbleiben, und Unternehmen zum Netto-Sparer werden, weil sie schrumpfenden Umsatz-Aussichten gegenübersehen, fällt die gesamtwirtschaftliche Nachfrage aus.

Fazit: Alle Warnungen vor drohender Hyperinflationsgefahr in der Eurozone sind daher zutiefst verfehlt.