Brendan Greely, FT-Reporter bittet Kristalina Georgieva, die geschäftsführende Direktorin des Internationalen Währungsfonds (IWF) in einem Interview ganz klar zu sein: Ist der Fonds bereit, Haushaltsdefizite zu tolerieren, wenn sie für die richtigen Dinge ausgegeben werden?„Auf jeden Fall“, antwortet sie: „Ja, ja“.Das sind völlig neue Töne aus der konservativen Sonderorganisation der Vereinten Nationen mit Sitz in Washington. ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Brendan Greely, FT-Reporter bittet Kristalina Georgieva, die geschäftsführende Direktorin des Internationalen Währungsfonds (IWF) in einem Interview ganz klar zu sein:

Ist der Fonds bereit, Haushaltsdefizite zu tolerieren, wenn sie für die richtigen Dinge ausgegeben werden?

„Auf jeden Fall“, antwortet sie: „Ja, ja“.

Das sind völlig neue Töne aus der konservativen Sonderorganisation der Vereinten Nationen mit Sitz in Washington. Der Fonds hatte bislang die dogmatisch geprägte Angewohnheit, jedem Land, das sich in einer Krise befindet, unmittelbar „fiscal austerity“ zu verordnen, unabhängig davon, ob der Schock angebots- oder nachfrage-seitig war.

Nun fordert die neue Chefin im kürzlich vorgelegten Jahresbericht die reichen Länder dazu auf, Schulden für „hochwertige Ausgaben“ (quality spending) * zu übernehmen.

Frau Georgieva lässt aber die Frage für den Rest der Welt offen, für die Länder, die nicht den gleichen Zugang zu den Kapitalmärkten wie die USA, Europe oder Japan haben.

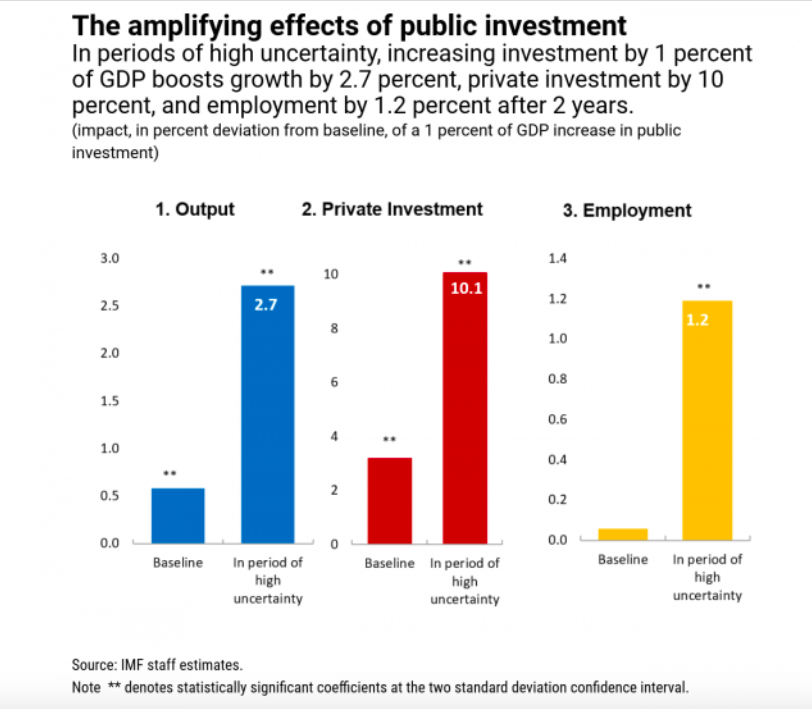

Öffentliche Investitionen, Graph: IMF, Oct 05, 2020

Die verstärkende Wirkung öffentlicher Investitionen:

In Zeiten hoher Unsicherheit steigert eine Erhöhung der Investitionen um 1% des BIP das Wachstum um 2,7%, die privaten Investitionen um 10% und die Beschäftigung nach 2 Jahren um 1,2%.

Eine wichtige Priorität der Staaten sollte die Erhöhung der öffentlichen Investitionen sein.

Bei sehr niedrigen Kreditkosten dürften viele Regierungsprogramme einen künftigen Nutzen bringen, der die Kosten des Schuldendienstes übersteigt, was darauf hindeutet, dass künftige Generationen durch öffentliche Investitionen, die mit der Ausgabe von Staatsanleihen finanziert werden, besser und nicht schlechter gestellt sein werden.

Die Auswirkungen von "r" und "g" auf die Schuldentragfähigkeit, Graph: Brookings Institut, Oct 08, 2020

Nehmen wir den Fall an, dass der Zinssatz (r) unter der Wachstumsrate (g) der Wirtschaft liegt.

Da die Realzinsen für 30-jährige Staatsanleihen jetzt negativ sind, könnte dies die Situation sein, mit der wir in den kommenden Jahren konfrontiert sein werden.

Tatsächlich liegt der Zinssatz für die 10-jährige UST nach der jüngsten CBO-Wirtschaftsprognose für die Zeit nach der Pandemie in jedem Jahr von 2021 bis 2030 unter der Wachstumsrate der Wirtschaft, wie das Brookings Institut unterstreicht.

In diesem Fall steigt die Verschuldung im Verhältnis zum BIP nicht nur nicht an, nachdem 100 $ geliehen und keine Zahlungen geleistet wurden, sondern sie sinkt sogar, da die Wirtschaft schneller wächst als der Schuldenbestand. Dies ist in der Tat ein Gewinn für beide Seiten.

Die derzeitigen Steuerzahler können 100 Dollar mehr ausgeben, und künftige Steuerzahler könnten auch mehr Kredite aufnehmen, ohne die Verschuldung im Verhältnis zum BIP zu erhöhen, hält das Brookings Institut in einer lesenswerten Analyse fest.

Fazit: Trotz des beispiellosen Anstiegs der Verschuldung sind die Zinssätze gesunken, und die Realzinsen sind jetzt negativ. Dies deutet darauf hin, dass die Verschuldung ein weitaus weniger abschreckendes Problem darstellt als früher.

Die politischen Entscheidungsträger sollen daher die Ausgaben erhöhen, wie es notwendig ist, um die Wirtschaft anzukurbeln, sich so schnell wie möglich von der gegenwärtigen Rezession zu erholen. Dazu gehören eine bessere Gesundheit, mehr Bildung, höhere Löhne und eine höhere Erwerbsbeteiligung; d.h. auch die Hilfe für arme Familien soll erhöht werden.

(*) Die Frage, was “Ausgabenqualität” (quality spending) ist, beschreibt die IWF-Chefin mit der Aufzählung einer Liste, die jedem Entwicklungsökonomen als Wege zur Verbesserung der Produktivität bekannt ist: Forschung, Bildung, Gesundheit, ländliche Wege. Das Geld soll eingesetzt werden, um die Wachstumshindernisse zu beseitigen.