Summary:

EUR Staatsanleihen mit 10 Jahren Laufzeit haben in den vergangenen 10 Jahren, zwischen 1999 und 2019, eine Top-Rendite abgeworfen: 52%. Siehe den vorausgegangen Blog-Eintrag.Da die Anleger sich aufgrund einer plötzlichen Eskalation der Spannungen zwischen den USA und dem Iran in die Sicherheit der Staatsanleihen zurückzogen, war es für die bearish eingestellten Anleihehändler ein schwieriger Start ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

EUR Staatsanleihen mit 10 Jahren Laufzeit haben in den vergangenen 10 Jahren, zwischen 1999 und 2019, eine Top-Rendite abgeworfen: 52%. Siehe den vorausgegangen Blog-Eintrag.Da die Anleger sich aufgrund einer plötzlichen Eskalation der Spannungen zwischen den USA und dem Iran in die Sicherheit der Staatsanleihen zurückzogen, war es für die bearish eingestellten Anleihehändler ein schwieriger Start ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Daniela Valera: «Die Märkte liegen beim Inflationsrisiko falsch»

investrends.ch writes Jungfraujoch unter den Top 10: Wo sich die Reise laut Millionen Bewertungen wirklich lohnt

investrends.ch writes AZEK und AMAS lancieren Zertifikatslehrgang für Private Markets

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

EUR Staatsanleihen mit 10 Jahren Laufzeit haben in den vergangenen 10 Jahren, zwischen 1999 und 2019, eine Top-Rendite abgeworfen: 52%. Siehe den vorausgegangen Blog-Eintrag.

Da die Anleger sich aufgrund einer plötzlichen Eskalation der Spannungen zwischen den USA und dem Iran in die Sicherheit der Staatsanleihen zurückzogen, war es für die bearish eingestellten Anleihehändler ein schwieriger Start in das neue Jahr 2020, wie Bloomberg berichtet.

Die Benchmark-Renditen gaben am Freitag nach und liessen die Rendite-Kurve flacher werden, während die Händler eine steilere Zinsstruktur-Kurve erwartet hatten.

Die EUR-Renditen von 10-jährigen Staatsanleihen sieht zum Wochenende wie folgt aus:

GER: -0,29%

FRA: 0,02%

ITA: 1,34%

ESP: 0,38%

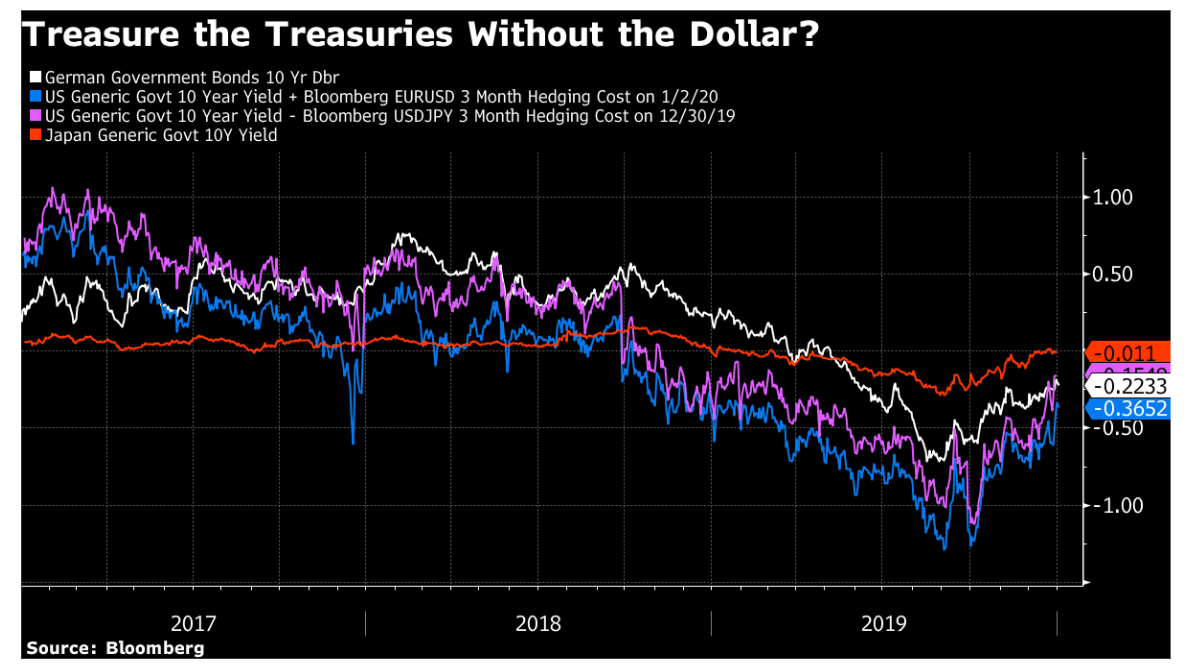

Der Vergleich der 10-Jahres-Renditen mit denen in den USA, bereinigt um die dreimonatigen Absicherungskosten, Graph: @LJKawa Bloomberg, Jan 03, 2020

Die Rendite der US-Treasury Bonds (UST) mit 10 Jahren Laufzeit beläuft sich hingegen auf 1,79%.

Eine Frage, die sich stellt, ist, ob der Kauf von US-Staatsanleihen auf abgesicherter Basis aus Sicht der EUR-Anleger wieder attraktiv wird?

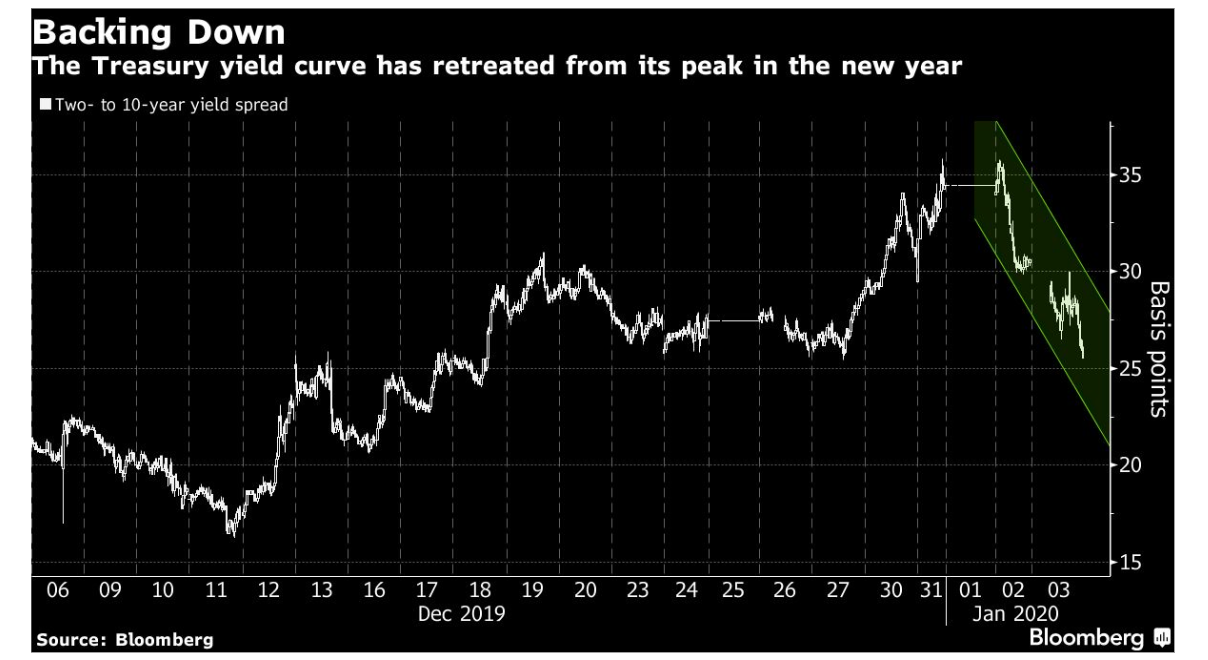

UST Rendite-Spread-Kurve für die Laufzeit 2 Jahre und 10 Jahre, Graph: Bloomberg Quint, Jan 04, 2020

Japanische Anleger konnten seit langer Zeit US-Treasury Bonds nicht auf abgesicherter Basis kaufen. Da es sich nicht lohnt.

Das gilt auch für deutsche Anleger, und zwar seit länger Zeit; seit dem zweiten Quartal 2017 genau genommen.

Die erste Abbildung vergleicht die deutschen und japanischen 10-Jahres-Renditen mit denen in den USA, bereinigt um die dreimonatigen Absicherungskosten.

Die German Bund (10 Jahre Laufzeit) Renditen nach Absicherung belaufen sich auf -0,365% in USD, und die der 10 Jahre JGB auf -0,154%.

Das heisst, dass es sich aus Sicht der deutschen Anleger auf der Suche nach Mehr-Rendite nicht lohnt, in US-Staatsanleihen auf abgesicherter Basis zu investieren.

Die nicht-abgesicherte Rendite der UST mit 10 Jahren Laufzeit beträgt nämlich derzeit 1,79%. Aber nach Absicherung (hedging) ergibt sich eine negative Rendite von minus 0,365%. Und das ist niedriger als die nominale Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit.

Europäische Anleger setzen also weiter auf EUR Schuldtitel. Folglich steigen die Preise der Anleihen. Und die Renditen fallen.

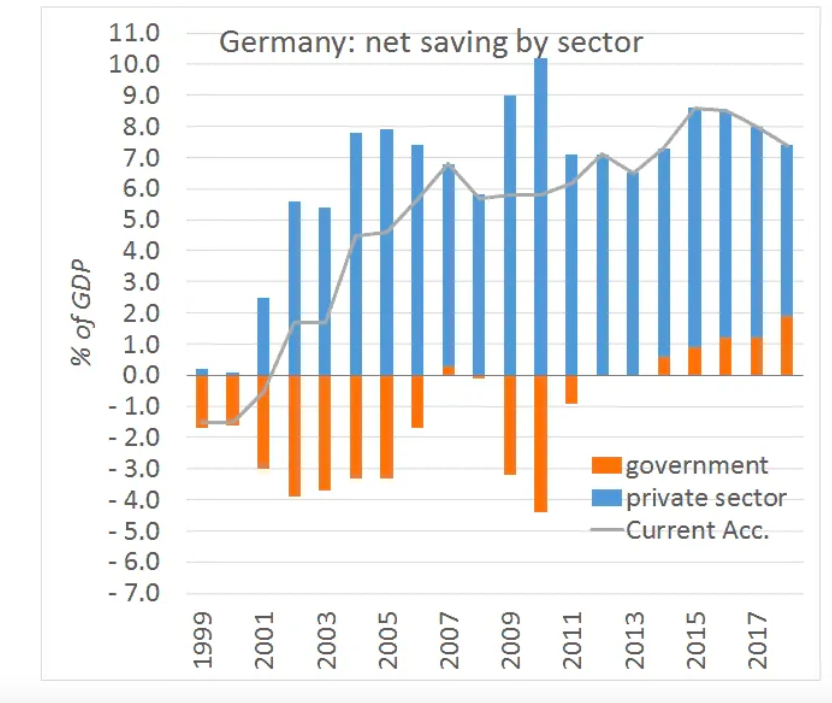

Andererseits bleibt die Schwemme an Ersparnissen bestehen. Die DZ-Bank berichtet, dass die Deutschen trotz niedriger Zinsen weiterhin fleissig sparen. Nach Berechnung der DZ-Bank dürfte das Geldvermögen der privaten Haushalte im Jahr 2019 um 441 Mrd. EUR auf 6,600 Mrd. EUR zugenommen haben.

Die Sparquote in Deutschland steigt seit 2014 stetig. Nach Daten des Statistischen Bundesamtes lag sie 2018 bei 11%.

Die Unternehmen nehmen die Ersparnisse nicht auf, um zu investieren. Und auch der Staat darf aus Gründen der Besessenheit der Entscheidungsträger von Haushaltsdefiziten auf Kredit nicht investieren. Das heisst, dass die Investitionen der öffentlichen Hand durch die „Schuldenbremse“ tatsächlich gebremst werden. Man darf sich daher nicht wundern, warum das Zinsniveau niedrig bleibt, wenn die Nachfrage nach Kapital stagniert, und das Angebot daran zunimmt.

Deutschlands Ersparnisse im Überschuss (Sparschwemme), Graph: Gergo Motyovszki, Social Europe, Jan 02, 2019

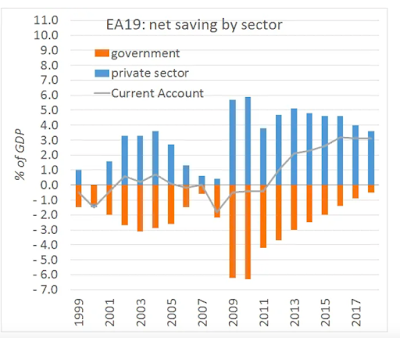

Die Sparneigung ist im Euro-Raum deutlich gestiegen. Dies ist zum einen auf eine wachsende Ersparnis des Privatsektors in Deutschland zurückzuführen, die durch Umverteilung der Löhne von der Arbeit an die reichen Kapitalbesitzers (die ja mehr sparen) bedingt ist, und zum anderen auf den starken Schuldenabbau (deleveraging) und die Fiscal Austerity, die nach der GFC auf die Euro-Peripherie auferlegt wurde. Auf der Makro-Ebene bedarf es aber eines anderen, der Kredit aufnimmt, wenn jemand spart.

Europas (EA19) Ersparnisse im Überschuss, Graph: Gergo Motyovszki, Social Europe, Jan 02, 2020