Steve Keen hat im Jahr 2017 ein lesenswertes Buch veröffentlicht: „Can We Avoid Another Financial Crisis?“.Die These, die der Wirtschaftsprofessor aus Australien in seinem Werk vertritt, ist, dass die Wirtschaftskrisen nicht durch Staatsverschuldung, sondern durch private Schulden verursacht werden.Das Buch wird in Kürze auf Spanisch erscheinen.Im Vorwort für die spanische Version seines Buches schreibt Keen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

finews.ch writes Watches & Wonders 2026: Fünf Uhren, die zählen

Steve Keen hat im Jahr 2017 ein lesenswertes Buch veröffentlicht: „Can We Avoid Another Financial Crisis?“.

Die These, die der Wirtschaftsprofessor aus Australien in seinem Werk vertritt, ist, dass die Wirtschaftskrisen nicht durch Staatsverschuldung, sondern durch private Schulden verursacht werden.

Das Buch wird in Kürze auf Spanisch erscheinen.

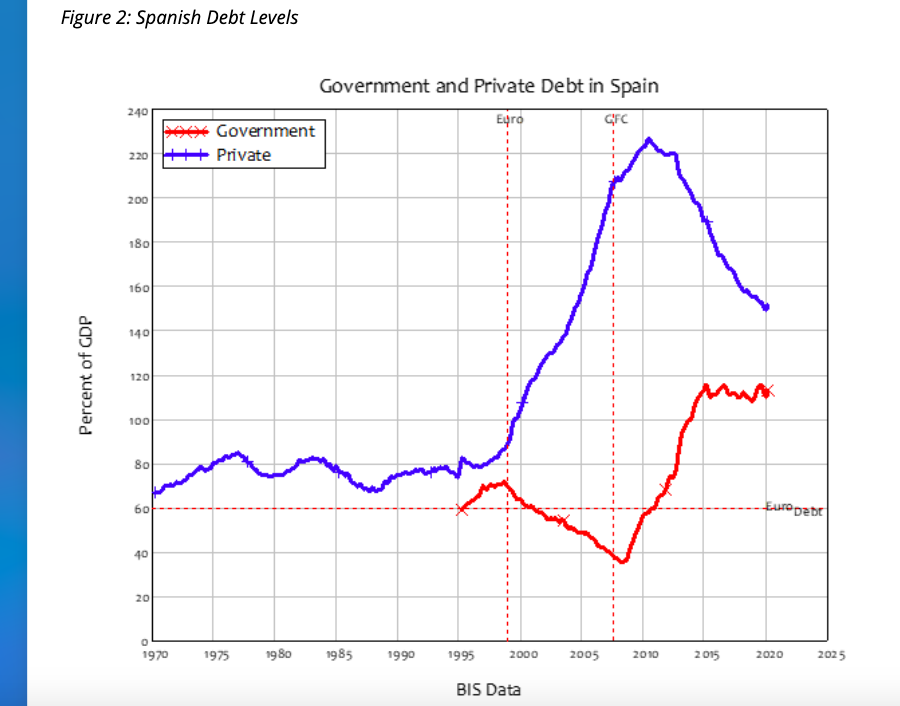

Im Vorwort für die spanische Version seines Buches schreibt Keen nun, dass Spanien in vielerlei Hinsicht ein Lehrbuchbeispiel für die wirtschaftlichen Kräfte ist, die die globale Finanzkrise (GFC) verursacht haben.

Der Fall Spanien ist zudem auch dafür lehrreich, wie konventionelles wirtschaftliches Denken, dramatisch verkörpert in den restriktiven Maastricht-Kriterien (*) der EU in Bezug auf die Staatsverschuldung und den Haushalt, dazu beigetragen hat, die Krise auszulösen und die Auswirkungen noch zu verschlimmern, fügt der an der Kingston University in London forschende Ökonom weiter hinzu.

Spaniens Verschuldung: Privatsektor versus Staat, Graph: Prof. Steve Keen, Oct 12, 2020

Wenn die EUR Konvergenz-Kriterien die beabsichtigte Wirkung hätten, hätte dies bedeuten müssen, dass Spanien weniger wahrscheinlich in eine Krise geraten würde und darauf gut vorbereitet wäre, um mit einer Krise umzugehen. Dies erwies sich aber als das Gegenteil der Wahrheit.

Spanien wurde zwar nach der EUR-Einführung für die Halbierung der Staatsverschuldung gelobt. Aber die private Verschuldung hat sich im gleichen Zeitraum nahezu verdreifacht und damit die Verschuldung der öffentlichen Hand durchweg in den Schatten gestellt.

Die private Verschuldung hatte vor der EUR-Einführung keinen Trend, erklärt Keen: sie betrug 1970 67% des BIP, 1977 stieg sie auf 85% des BIP, aber bis zum Start des EUR war sie überhaupt nicht gestiegen: sie belief sich 1999 ebenfalls auf 85% des BIP.

Von der EUR-Einführung bis zum Jahr 2010 kletterte die Verschuldung des privaten Sektors jedoch schneller als der Rückgang der Staatsverschuldung: während die Verschuldung des Staates um 35% in Relation zum BIP sank, stieg die private Verschuldung um 140%.

Dieser Punkt wurde auch von Heiner Flassbeck in seinem im Februar 2012 erschienenen Buch („Zehn Mythen der Krise“) mit Nachdruck hervorgehoben. Die Staatsschulden sind nicht die Ursache der Krise, sondern die Folge von Ungleichgewichten im Aussenhandel.

Die private Verschuldung war nach der Krise mit 150% des BIP immer noch zu hoch, verglichen mit etwa 80% des BIP in den letzten 30 Jahren. Das allein war schon ohne Covid-19 ein Problem.

Die Covid-19 Krise hat die Auswirkungen einer starken Hebelwirkung drastisch verschärft. Entlassene Arbeitnehmer sind nicht in der Lage, ihre Miete oder Hypothek ohne staatliche Unterstützung zu bezahlen, Vermieter verlieren den Cashflow zur Bedienung ihrer Hypotheken, Unternehmen werden zu kurzfristigen Schulden gezwungen, und viele Unternehmen sind in Konkurs gegangen und werden in Konkurs gehen, wodurch die Lebensfähigkeit der Banken, die ihnen Kredite gewährt haben, untergraben wird, erläutert Keen.

Die staatliche Hilfe hat die Auswirkungen bis zu einem gewissen Grad verringert. Die Covid-19 Krise erhöht jedoch den Druck weiter.

Die Stützung der Nachfrage kann im gegenwärtigen Augenblick nur durch eine expansive Finanzpolitik zuverlässig erreicht werden, einschließlich umfangreicher laufender öffentlicher Investitionen.

Hohe Arbeitslosigkeit ist eine soziale Plage. Die jüngsten Entwicklungen zeigen, dass angebotsseitige Faktoren nicht die Ursache der Arbeitslosigkeit waren.

(*) Zur Erinnerung: Der Euro wurde mit dem Wachstums- und Stabilitätspakt im Vordergrund im Januar 1999 eingeführt. Die Bilanz der Gemeinschaftswährung im Zeitraum bis zum Ausbruch der GFC (2008) war alles andere als erwartet: eine schrumpfende Wirtschaft, Lohnmoderation, Instabilität und wachsende Unterbeschäftigung.