Summary:

Es mutet seltsam an, dass diejenigen, die sich nach der GFC 2008 auf den neoklassischen Standpunkt beriefen und den Weg aus der Krise in Europa nur über einen rigorosen Sparkurs (fiscal austerity) sahen, sich heute noch verblüfft zeigen, warum die Zinsen auf einem niedrigen Niveau nahe Null-Grenze verharren und die Notenbanken die lockere Geldpolitik weiterführen.Wie ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es mutet seltsam an, dass diejenigen, die sich nach der GFC 2008 auf den neoklassischen Standpunkt beriefen und den Weg aus der Krise in Europa nur über einen rigorosen Sparkurs (fiscal austerity) sahen, sich heute noch verblüfft zeigen, warum die Zinsen auf einem niedrigen Niveau nahe Null-Grenze verharren und die Notenbanken die lockere Geldpolitik weiterführen.Wie ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Anleihenmarkt 2026: Zwischen Zinswende und Selektivität

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

finews.ch writes Nidwaldner KB findet neuen CEO bei der Baloise Bank

Es mutet seltsam an, dass diejenigen, die sich nach der GFC 2008 auf den neoklassischen Standpunkt beriefen und den Weg aus der Krise in Europa nur über einen rigorosen Sparkurs (fiscal austerity) sahen, sich heute noch verblüfft zeigen, warum die Zinsen auf einem niedrigen Niveau nahe Null-Grenze verharren und die Notenbanken die lockere Geldpolitik weiterführen.

Wie können aber die Preise steigen, wenn die Ausgaben gesenkt werden, d.h. sowohl der private als auch der öffentliche Sektor gleichzeitig die Gürtel enger schnallen? Und die Löhne nicht steigen.

Es ist nicht zu übersehen, dass die Ausgabensenkungen im Rahmen der fiskalischen Austerität obendrauf im Allgemeinen von der „Schuldenbremse“ und der „schwarzen Null“-Politik tatkräftig unterstützt werden („Defizit Hysterie“).

Die Anhänger der angebotsseitigen Wirtschaftspolitik waren von Anfang an nicht nur gegen den Einsatz der (expansiven) Fiskalpolitik, sondern auch gegen die Umsetzung der unkonventionellen Geldpolitik, genannt QE (quantitative easing).

Die theatralisch zur Schau gestellte Ansicht war, dass die QE-Politik „inflationär“ sei. Es drohe die Gefahr einer „Hyperinflation“, wenn die Notenbank den Banken Wertschriften abkaufen und die mengenmässige Lockerung der Geldpolitik fortsetzen sollte.

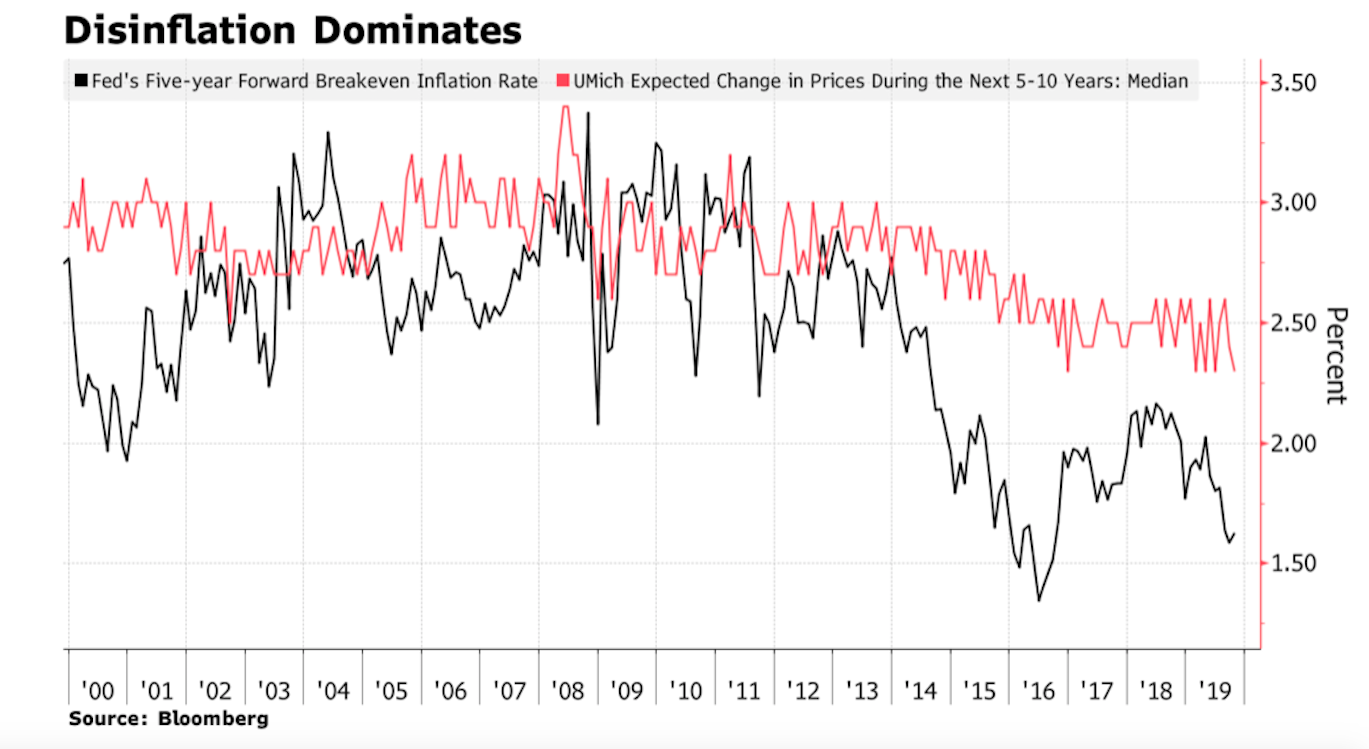

Sowohl die markt-basierte als auch Umfragen-basierte Messwerte für Inflationserwartungen liegen auf dem oder nahe dem tiefsten Niveau seit 2 Jahrzehnten, Graph: Bloomberg, Oct 29, 2019

Bemerkenswert ist, dass QE von den modernen Notenbanken heute als ein unkonventionelles Mittel (eigentlich ähnlich wie herkömmliche Offenmarkt-Politik, OMO, open market operation, aber im grösseren Umfang) durchgeführt wird, um der fiscal austerity entgegenzuwirken und die Inflation steigen zu lassen und das Wirtschaftswachstum zu fördern.

Wenn eine Notenbank im Rahmen der QE-Politik Anleihen abkauft, schreibt sie der betreffenden Bank den Betrag dem bei der Notenbank befindlichen Konto der Bank gut, in Form von neu geschaffenen Reserven.

Und die Bank-Reserven sind in der Tat die Verbindlichkeiten der Notenbank. Bankreserven (die Einlagen, die die Geschäftsbanken bei der Zentralbank unterhalten) zirkulieren allerdings nur zwischen den Geschäftsbanken und Zentralbanken. Die Banken leihen sich die Einlagen am Interbank Markt kurzfristig (zumeist über Nacht) aneinander. Die Bankreserven zählen nicht zu der Geldmenge „Geld im Umlauf“.

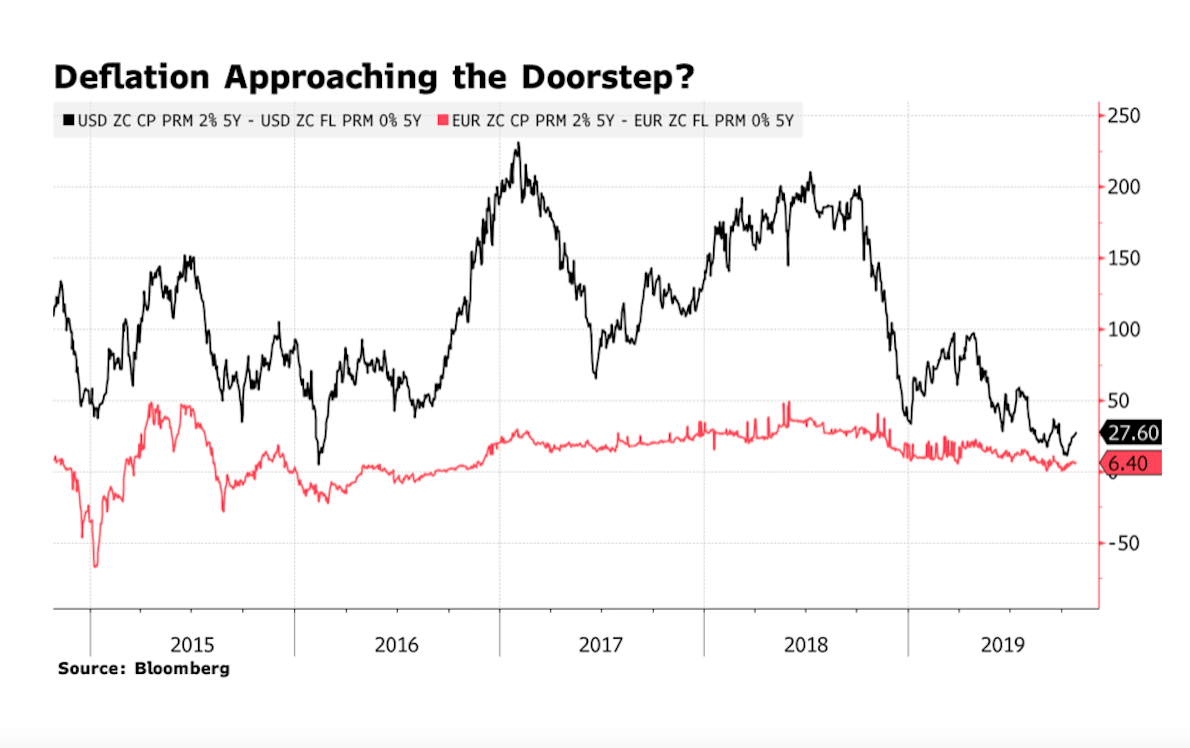

Märkte (in Sachen Inflationserwartungen) sehen kaum Spielraum für US Notenbank, die Zielinflationsrate zu erreichen, Graph: Bloomberg, Oct 29, 2019

Ist QE aber tatsächlich inflationär?

Nein. Wie die empirischen Daten seit GFC 2008 zeigen, ist sie sogar eher deflationär. Aber warum deflationär?

QE hatte unselige Verteilungsfolgen. QE hat die Preise von Vermögenswerten aufblasen lassen: Aktien, Anleihen, Rohstoffe usw. Die direkten Nutzniesser waren die Halter solcher Vermögenswerte, die meistens reiche Leute sind.

Der erhoffte „trickle-down“ Effekt hat nicht stattgefunden. Weil Reiche einfach kein Geld brauchen, sie haben ja viel davon. Die sog. Grenzneigung, das zusätzliche Geld auszugeben, ist bei ihnen sehr niedrig.

Reiche haben mit dem Geld aus dem QE-Programm Vermögenswerte gekauft, und zwar nicht unbedingt aus dem Binnenmarkt. Das meiste Geld aus QE ging (als „hot money“) in die sog. Entwicklungsländer zum Erwerb von Aktien, Unternehmensanleihen und Rohstoffen.

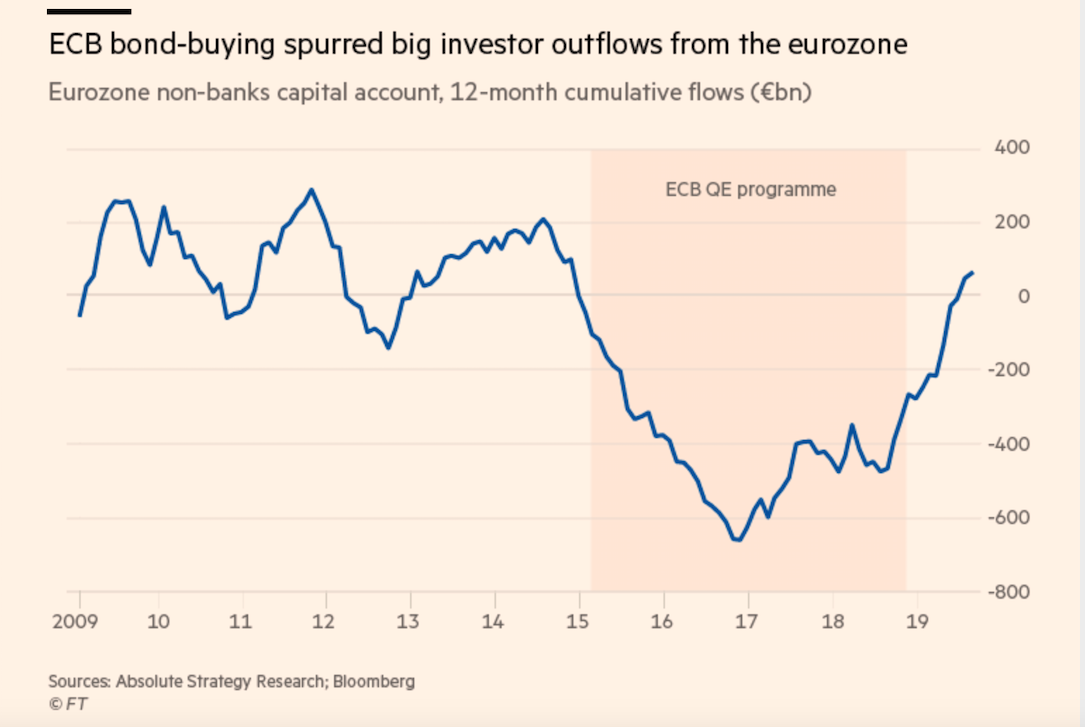

Von März 2015 bis Ende Dezember 2018 hat die EZB Wertpapiere im Wert von 2‘600 Mrd. EUR angekauft. Anleger, die ihre Wertpapiere im Rahmen der EZB QE verkauft haben, gaben den Erlös häufig für Vermögenswerte im Ausland aus, Graph: FT, Oct 30, 2019

Selbst wenn Reiche das Geld zum Kauf von Unternehmensanleihen im eigenen Land eingesetzt haben, sahen sich die betreffenden Unternehmen nicht veranlasst, das Geld produktiv im Binnenmarkt zu investieren. Stattdessen sind sie dazu übergegangen, eigene Aktien am Markt zurückzukaufen. Es wurde nicht in neue Anlagen, Betriebe und Personal investiert.

Auch den Preisanstieg von Erdöl und Rohstoffen in einer stagnierenden Wirtschaft muss man vor diesem Hintergrund betrachten.

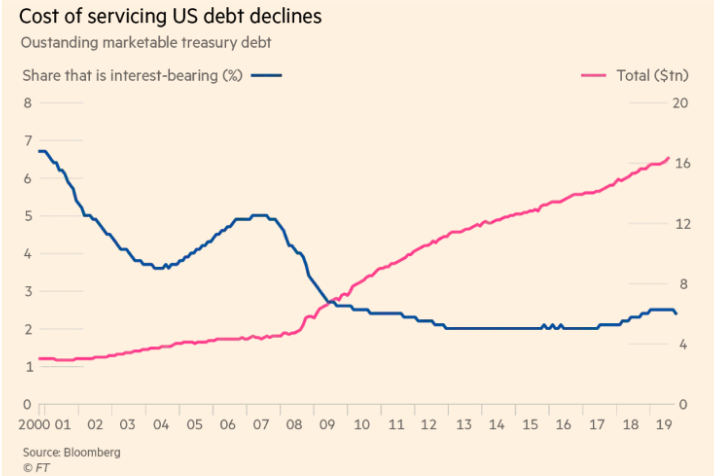

Die Kosten für die Bedienung der US-Schulden sinken, Graph: FT, Michael Mackenzie, Oct 29, 2019

Als die Fed die QE-Politik 2014-2015 auslaufen liess, kam es zu einem Kollaps von Erdöl- und Rohstoffpreisen. Ein Faktor war sicherlich die nachlassende Nachfrage aus China. Aber die Ankündigung von QE-Ende hat ohne Zweifel den grössten Beitrag dazu geleistet.

Das durch die QE-Politik neu geschaffene Geld kam also bei einfachen Menschen nicht an. Profiteur war die Wall Street, nicht die Main Street. Die Reichen wurden reicher, weshalb Frances Coppola in ihrem neuen Buch zu Gunsten von „QE für Menschen“ tiefgründig Argumente bringt.

Die nahe Null-Grenze liegenden Zinsen deuten ganz klar darauf hin, dass die Wirtschaft über einen genügend fiskalpolitischen Spielraum verfügt. Wenn der Zinssatz zur Bedienung der Schulden geringer ist als das Wirtschaftswachstum, dann nimmt die Staatsschuldenquote (debt-to-GDP ratio) mit der Zeit ab.

Die Erkenntnis ist, dass die Staatsverschuldung auch bei Vollbeschäftigung kein grosses Problem darstellt. Ein Grund, warum Menschen dies schwer verstehen, ist, dass sie eine Analogie zwischen dem Land als Ganzes und einer einzelnen Familie herstellen. Dies führt zu Warnungen. Aber die Analogie ist falsch, wie Paul Krugman am Dienstag bei NYTimes erneut unterstreicht.

Es soll nicht gesagt werden, dass Schulden niemals schaden. Und wenn Schulden, dann zu einem guten Zweck: wie z.B. für den Wiederaufbau der Infrastruktur. Schuldendeflation (debt deflation) und Armut sind schlimmer (sinkende Nominaleinkommen) als Haushaltsdefizite.