Summary:

In den vergangenen Tagen hat die fehlende fiskal-politische Unterstützung (fiscal stimulus) Mario Draghi zunehmend verärgert erscheinen lassen.In seinen letzten Tagen als Chef der EZB hat er zuletzt europäischen Regierungen eine klare Botschaft übermittelt: Die Geldpolitik hat ihren Lauf genommen. Jetzt ist aber das Ende der Fahnenstange erreicht. Die makroökonomischen Lehrbücher legen zudem nahe, dass die (konventionelle) ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

In den vergangenen Tagen hat die fehlende fiskal-politische Unterstützung (fiscal stimulus) Mario Draghi zunehmend verärgert erscheinen lassen.In seinen letzten Tagen als Chef der EZB hat er zuletzt europäischen Regierungen eine klare Botschaft übermittelt: Die Geldpolitik hat ihren Lauf genommen. Jetzt ist aber das Ende der Fahnenstange erreicht. Die makroökonomischen Lehrbücher legen zudem nahe, dass die (konventionelle) ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Anleihenmarkt 2026: Zwischen Zinswende und Selektivität

Acemaxx-Analytics writes Shared Prosperity in a Fractured World

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

In den vergangenen Tagen hat die fehlende fiskal-politische Unterstützung (fiscal stimulus) Mario Draghi zunehmend verärgert erscheinen lassen.

In seinen letzten Tagen als Chef der EZB hat er zuletzt europäischen Regierungen eine klare Botschaft übermittelt: Die Geldpolitik hat ihren Lauf genommen. Jetzt ist aber das Ende der Fahnenstange erreicht.

Die makroökonomischen Lehrbücher legen zudem nahe, dass die (konventionelle) Geldpolitik an Zugkraft verliert, wenn die nominalen Zinsen an der Null-Grenze (zero lower bound) ankommen. Die Wirtschaft gerät dann in die Liquiditätsfalle. Die geldpolitischen Massnahmen greifen zu kurz, um die gesamtwirtschaftliche Nachfrage anzuregen. Es bedarf fiskal-politischer Erleichterung.

In diesem Zusammenhang sagte Draghi neulich, dass der EZB-Rat für Ideen wie Modern Monetary Theory (MMT) offen sein müsse, während er festhielt, dass es sich um eine von den Regierungen gelenkte Fiskalpolitik handeln müsste.

EZB-Präsident hat dabei auf eine Frage des europäischen Gesetzgebers nach Helicopter Money geantwortet, auf der Suche nach besten Möglichkeiten, Gelder auf eine Weise in die Wirtschaft zu lenken, um die wachsende Ungleichheit zu bekämpfen.

Die Kosten der Fiscal Austerity; Länder, die mehr Fiscal Stimulus einsetzten, wuchsen schneller als Europa, Graph: Bloomberg, Sept 24, 2019

Das alles muss man sich vor dem Hintergrund vorstellen, dass viele seit geraumer Zeit ununterbrochen auf Null- und Negativzinsen schimpfen, oft mit falschen Argumenten.

Angesichts negativer Anleiherenditen in ganz Europa und der Spekulation, dass selbst die USA der „Japanification“ unterliegen könnten, lauten die Schlussfolgerungen meistens, dass wir uns nun mehr auf „financial repression“ und Helicopter Money einstellen sollten und dass die kommenden Jahrzehnte wahrscheinlich nicht gut für Anleiheinhaber sein würden, wie John Authers in seiner Kolumne bei Bloomberg am Dienstag unterstreicht.

Gegenwärtig preisen die europäischen Märkte weitere 7 Jahre Negativzinsen ein, was bedeutet, dass die Anleger mit der längsten Periode „financial repression“ seit mehr als zwei Jahrhunderten rechnen. Das heisst im Grunde genommen, dass die GFC von 2008 finanziell so traumatisch wirkt wie der Krieg.

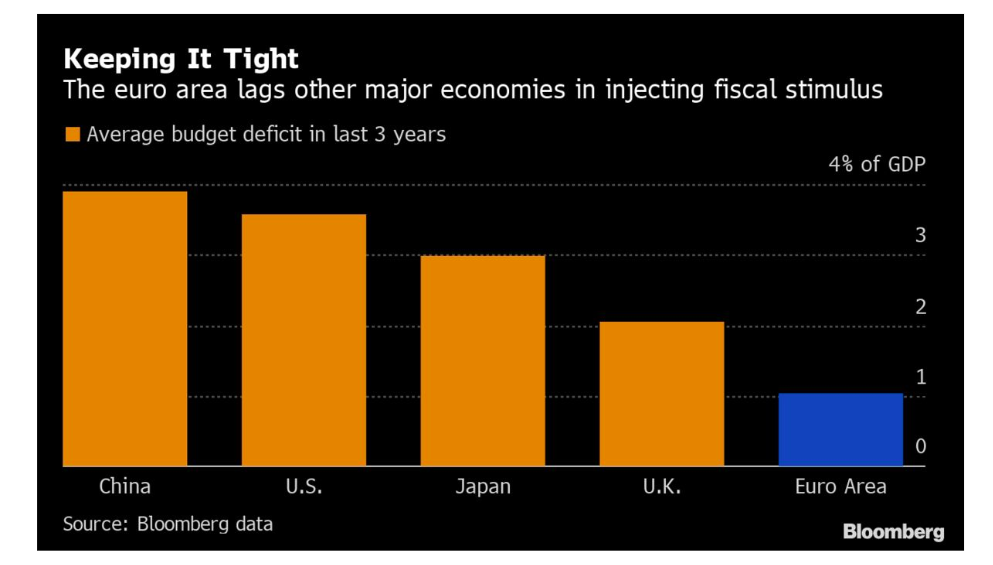

Das Haushaltsdefizit im Durchschnitt in den letzten drei Jahren, Graph: Bloomberg, Sept 24, 2019

Ist das Glas aber nun halb voll oder halb leer?

Jim Reid und sein Team bei der Deutschen Bank zeigen in einer jüngsten Research-Arbeit, dass die nominalen Zinsen unter dem nominalen Wirtschaftswachstum bleiben. Und das ist eine wesentliche Chance für jede Regierung mit Finanzierungsbedarf.

Wenn die Märkte Recht haben, stehen wir damit am Beginn der längsten Periode anhaltender negativer Realrenditen in der Geschichte.

Olivier Blanchard hält in seiner Research-Arbeit (Febr 2019) über die Kosten der Staatsverschuldung bei niedrigen sicheren Zinssätzen fest, dass die Schuldenaufnahme der öffentlichen Hand ohne eine spätere Erhöhung der Steuern durchaus möglich ist, wenn die Renditen der sicheren Staatsanleihen unter den BIP-Wachstumsraten verlaufen.

10y UST nom yields and nom GDP growth rate, Graph: Olivier Blanchard, Febr 2019, PIIE

Das bedeutet im Klartext, dass die Staatsverschuldung zur Ankurbelung der gesamtwirtschaftlichen Nachfrage vor diesem Hintergrund keine fiskalischen Kosten verursacht.

Der Staat kann also notwendige Investitionen (z.B. in die Infrastruktur, Bildung, Umweltschutz usw.) zum Nulltarif finanzieren.

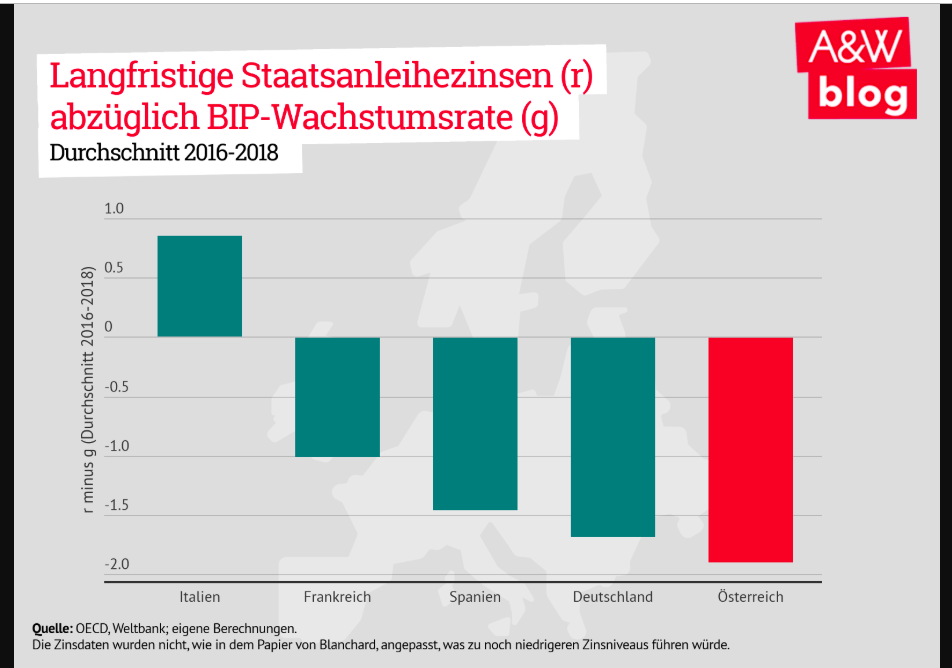

Philipp Heimberger und Atanas Pekanov liefern dazu eine anschauliche Abbildung für Europa.

Fazit: Wenn Wirtschaftswachstum und Staatseinnahmen schneller wachsen als die Zinskosten, könnten sich Staaten relativ problemlos höher verschulden.

Die negativen Werte (die Balken) zeigen den “Spielraum” für Staatsverschuldung: Rendite der Staatsanleihen abzüglich BIP-Wachstumsrate, Graph: A&W Blog, Sept 2019

Die Kosten von öffentlichen Schulden in einem Umfeld niedriger Zinsen müssen neubewertet werden. Und das hat wichtige Konsequenzen für die Fiskalpolitik. Die Kennzahl (debt-to-GDP), die das Verhältnis zwischen Staatsschulden und dem nominalen BIP eines bestimmten Staates ausdrückt, ergibt keinen Sinn; sie ist obsolet.

Es ist Zeit, dass der Staat Ausgaben erhöht, wenn Unternehmen sich mit Investitionen weiterhin zurückhalten (netto-Sparer), um einem Anstieg der Arbeitslosigkeit entgegenzuwirken. Menschen ertragen Arbeitslosigkeit nicht; sie nehmen lieber etwas mehr Inflation in Kauf.

Austerität (fiscal austerity) sowie Versuche, in einer Rezession und/oder einer anhaltenden Stagnation die Haushalte auszugleichen und die Sozialhilfe zu kürzen, verschlimmern die Situation.