Summary:

Die sich gegenwärtig entfaltende EM-Währungskrise hat sicherlich auch mit dem wirtschaftlichen Umfeld nach der Global Financial Crisis (GFC) 2007-2008 zu tun: Stichworte dazu sind: „monetary dominance“, restriktive Fiskalpolitik ("schwarze Null", "Schuldenbremse" usw.) und die mutwillige Bereitschaft der Fed, die Zinsen weiter anzuheben.Bemerkenswert ist vor diesem Hintergrund die am Montag von der Fed San Francisco vorgelegte Studie ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die sich gegenwärtig entfaltende EM-Währungskrise hat sicherlich auch mit dem wirtschaftlichen Umfeld nach der Global Financial Crisis (GFC) 2007-2008 zu tun: Stichworte dazu sind: „monetary dominance“, restriktive Fiskalpolitik ("schwarze Null", "Schuldenbremse" usw.) und die mutwillige Bereitschaft der Fed, die Zinsen weiter anzuheben.Bemerkenswert ist vor diesem Hintergrund die am Montag von der Fed San Francisco vorgelegte Studie ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Helvetia Baloise findet Kommunikationschefin bei der Deutschen Bank

finews.ch writes Das Laboratorium der Lüste – und die Realität der Finanzbranche

finews.ch writes Anthropic schüttelt nun die Finanzbranche durch

finews.ch writes Carsten K. Rath: «Dieses Hotel zelebriert alpine Ruhe»

Die sich gegenwärtig entfaltende EM-Währungskrise hat sicherlich auch mit dem wirtschaftlichen Umfeld nach der Global Financial Crisis (GFC) 2007-2008 zu tun:

Stichworte dazu sind: „monetary dominance“, restriktive Fiskalpolitik ("schwarze Null", "Schuldenbremse" usw.) und die mutwillige Bereitschaft der Fed, die Zinsen weiter anzuheben.

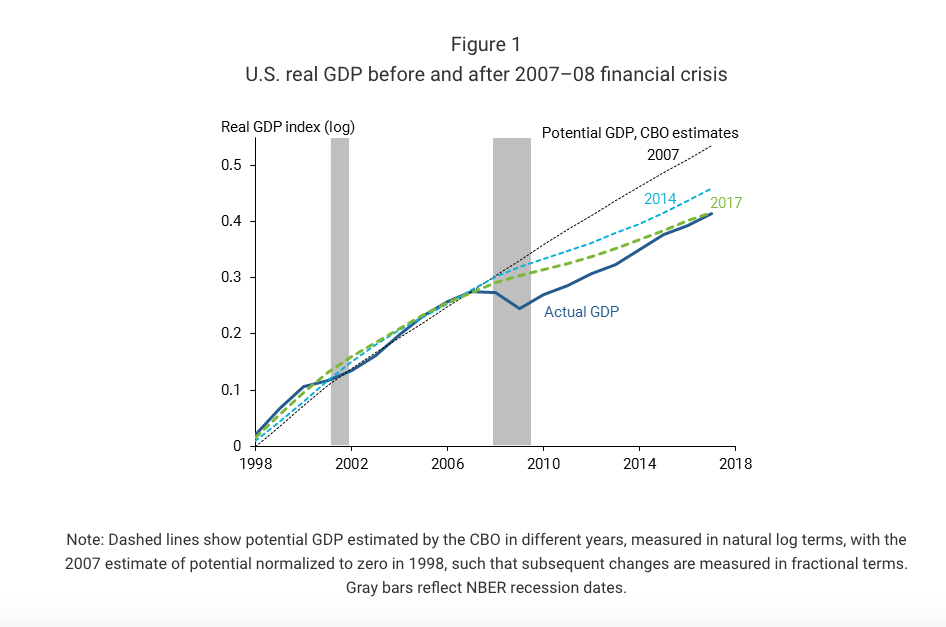

Bemerkenswert ist vor diesem Hintergrund die am Montag von der Fed San Francisco vorgelegte Studie über die Entwicklung des Wirtschaftswachstums in den USA.

Ein Jahrzehnt nach der letzten Finanzkrise und der Rezession bleibt die US-Wirtschaft nach wie vor deutlich kleiner als es nach dem Wachstumstrend vor der Krise möglich wäre.

Ein allfälliger Grund liegt wahrscheinlich in den grossen Verlusten der Produktionskapazität der Wirtschaft seit der GFC, wie die Autoren der Analyse unterstreichen.

Die Höhe der Verluste deutet darauf hin, dass das Produktionsniveau voraussichtlich nicht auf das Vorkrisenniveau zurückkehren wird, lautet das Resümee der Forschungsarbeit.

Das reale BIP der USA nach der GFC, Graph: San Francisco Fed, Aug 13, 2018 Economic Letters: “The Financial Crisis at 10: Will we ever recover?” by Regis Barnichon, Christian Matters, and Alexander Ziegenbein

Und dies entspricht einem lebenslangen Barwertverlust (present value) von etwa sage und schreibe 70‘000 USD für jede/n Amerikanerin/Amerikaner.

Fazit: anhaltende Widrigkeiten am Finanzmarkt können erhebliche soziale Kosten verursachen, da sie das BIP nachhaltig beeinträchtigen.

Dies deutet darauf hin, dass die Suche nach Möglichkeiten zur Verhinderung oder Eindämmung künftiger Finanzkrisen eine wichtige Priorität für Forschung und Politik darstellen muss.

Doch es gilt nüchtern festzuhalten, dass die neoklassische Wirtschaftspolitik, die ja in den grössten Volkswirtschaften kontinuierlich den Ton angibt, weiterhin an manchen überholten doktrinären Grundsätzen festhält.

Der Einsatz der Fiskalpolitik ist beispielsweise irgendwie immer noch ein Tabu, trotz der Tatsache, dass der Unternehmenssektor in Deutschland, Italien, Japan, Grossbritannien und den USA inzwischen zum Netto-Sparer wurde und in z.B. Europa eine nicht unerhebliche Investitionslücke besteht, was hohe Unterbeschäftigung und prekäre Arbeitsverhältnisse nach sich zieht.