Summary:

Target2-Salden sind wieder in den Schlagzeilen. Die FAZ bemerkt in einem wunderlichen Artikel (*), dass Deutschland auf einer Bombe sitzt. FT aus London berichtet, dass Italiens Schulden gegenüber der EZB in diesem Jahr die Marke 500 Mrd. EUR erreichen werden, während Deutschlands Target2-Salden auf 1‘000 Mrd. EUR zusteuern.Der Grundtenor hinterlässt den Eindruck, wie wenn es sich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Target2-Salden sind wieder in den Schlagzeilen. Die FAZ bemerkt in einem wunderlichen Artikel (*), dass Deutschland auf einer Bombe sitzt. FT aus London berichtet, dass Italiens Schulden gegenüber der EZB in diesem Jahr die Marke 500 Mrd. EUR erreichen werden, während Deutschlands Target2-Salden auf 1‘000 Mrd. EUR zusteuern.Der Grundtenor hinterlässt den Eindruck, wie wenn es sich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Target2-Salden sind wieder in den Schlagzeilen. Die FAZ bemerkt in einem wunderlichen Artikel (*), dass Deutschland auf einer Bombe sitzt.

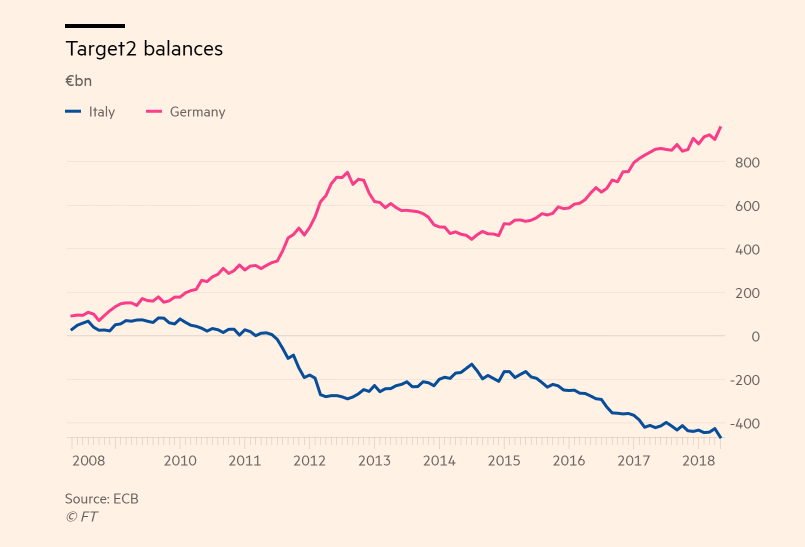

FT aus London berichtet, dass Italiens Schulden gegenüber der EZB in diesem Jahr die Marke 500 Mrd. EUR erreichen werden, während Deutschlands Target2-Salden auf 1‘000 Mrd. EUR zusteuern.

Der Grundtenor hinterlässt den Eindruck, wie wenn es sich dabei um Kreditsystem handeln würde.

Dies trifft aber nicht zu. Denn Target2 Salden verkörpern „lediglich“ Informationen darüber, welche nationalen Zentralbanken wie viel Zentralbankguthaben ins Ausland überwiesen haben.

Es geht, vereinfacht gesagt, um Verbindlichkeiten und Forderungen zwischen den Zentralbanken in der Eurozone.

Wenn die deutschen Banken EZB-Guthaben von Banken aus dem Ausland empfangen, steigen die Forderungen der deutschen Bundesbank gegenüber den Zentralbanken in den betreffenden Ländern.

Target2 wurde von der EZB und den nationalen Zentralbanken der Eurozone eingerichtet, um es den Banken zu ermöglichen, so schnell wie möglich grosse Zahlungen aneinander zu leisten. Mehr als 1‘700 Banken sind am System beteiligt, um miteinander zu handeln.

Target 2: Italien versus Deutschland, Graph: FT, July 9, 2018

Die Ansammlung von Target2-Salden (Forderungen und Verbindlichkeiten) hat per Definition zwei mögliche Ursachen: Leistungsbilanz-Ungleichgewichte und Kapitalflüsse.

Die kumulierten Target2 Forderungen in Deutschland in Höhe von 900 Mrd EUR sind daher auf eine Kombination von Leistungsbilanzüberschüssen und Kapitalzuflüssen zurückzuführen.

Zur Erinnerung: Deutschland hat mit Lohnmoderation (Niedrighalten von Lohnstückkosten) eine bewusste Politik der Akkumulation von Leistungsbilanzüberschüssen gegenüber dem Rest der Eurozone verfolgt, insbesondere in der Zeit vor der Schuldenkrise, wie Paul De Grauwe in einem lesenswerten Beitrag („Target 2 as a scapegoat for German errors“) bei voxeu bekräftigt.

Die Netto-Forderungen aus dem Ausland, die Deutschland aufgebaut hat, konnten daher nur aufgrund von früheren Leistungsbilanzüberschüssen entstehen.

Es gibt keinen anderen Weg, wie ein Land sonst ausländische Netto-Forderungen akkumulieren kann als anhand von Leistungsbilanzüberschüssen.

Das bedeutet wiederum, dass die Netto-Forderungen aus dem Ausland von dem jüngsten Anstieg der Target2-Forderungen Deutschlands nicht betroffen sind.

Wenn es zu einem Auseinanderbrechen der Eurozone kommt, besteht für Deutschland das Risiko, dass einige Schuldner-Länder ihre Schulden nicht begleichen. Aber auch dieses Risiko wird, wie De Grauwe weiter schildert, von der Grössenordnung der Target2-Forderungen Deutschlands nicht tangiert.

Der Rendite-Abstand (spread) zwischen den deutschen und italienischen Staatsanleihen mit 10 Jahren Laufzeit, Graph: FT, July 9, 2018

Noch einmal: Löst sich die Eurozone auf, kommt es zu Verlusten für Deutschland, und zwar unabhängig von der Existenz von Target 2.

Deutschland hätte dies vermeiden können, indem es seine Leistungsbilanzüberschüsse abbaut. Berlin hat sich aber geweigert, dies zu tun. Deswegen liegt die Verantwortung für das Risiko allein bei Deutschland, nicht beim Target2-System.

Die Target2-Forderungen Deutschlands haben m.a.W. kein neues Risiko zusätzlich zu den bereits bestehenden Risiken geschaffen. Die Target2-Forderungen stellen lediglich eine „Neuverpackung der Risiken“ dar.

Die Tatsache ist, dass die deutschen Banken vor der Euro-Krise überschwänglich bereit waren, an die EU-Länder an der Peripherie riesige Geldbeträge zu leihen, ohne eine angemessene Kreditrisikoanalyse vorzunehmen.

(*) Die FAZ schreibt, dass das Target2-System Italienern, Spaniern und Griechen den Kauf von Immobilien, Unternehmen und Anleihen in Deutschland erlaube und die Bundesbank dabei irgendwie gezwungen werde, solche Finanzierungen zu Nullzinsen zu ermöglichen.

Das ist einfach Unsinn, kommentiert Wolfgang Münchau dazu in einem lesenswerten Beitrag, zu Recht.