Summary:

Die US-Notenbank hat am Mittwoch die Zinsen um 0,25% erhöht. Der Leitzins liegt nun in einer Spannbreite von 0,75% und 1,0%. Das ist mittlerweile die dritte Zinserhöhung nach der Great Recession von 2008.Janet Yellen, die Fed-Präsidentin hat gemäss der Median-Prognosen angedeutet, dass es in diesem Jahr insgesamt drei Zinserhöhungen geben wird.Die Fed Funds Futures Märkte veranschlagen nun eine Wahrscheinlichkeit von 18,9% (zurück von 24,5% vor dem aktuellen Zinsentscheid der Fed) für eine Zinserhöhung von vier oder mehr in diesem Jahr.Was macht die EZB?In den Medien war vergangene Woche zu lesen, dass einige Mitglieder des EZB-Rats die Möglichkeit von Zinsanhebungen schon vor Beendigung des Anleihekauf-Programms nicht ausschliessen.Die angedeutete Diskussion hat die Erwartungen im Markt so angeregt, dass die Händler jetzt eine Zinserhöhung um 12 Basispunkte (vorher 7 Basispunkte) per April 2018 einpreisen.Wann kommt die erste Zinserhöhung um 0,25% durch die EZB? Graph: Morgan StanleyAuch die Berechnungen (gemessen an M1KE Index) von Morgan Stanley deuten jetzt auf eine Zinserhöhung um 25 Basispunkte per Mai 2019 hin, d.h. 8 Monate früher als die Werte, die per März 2017 bisher gemessen wurden.Mario Draghi hingegen vertritt den Standpunkt, dass die erste Zinserhöhung erst nach der Beendigung des Anleihekaufprogramms erfolgen dürfte.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die US-Notenbank hat am Mittwoch die Zinsen um 0,25% erhöht. Der Leitzins liegt nun in einer Spannbreite von 0,75% und 1,0%. Das ist mittlerweile die dritte Zinserhöhung nach der Great Recession von 2008.Janet Yellen, die Fed-Präsidentin hat gemäss der Median-Prognosen angedeutet, dass es in diesem Jahr insgesamt drei Zinserhöhungen geben wird.Die Fed Funds Futures Märkte veranschlagen nun eine Wahrscheinlichkeit von 18,9% (zurück von 24,5% vor dem aktuellen Zinsentscheid der Fed) für eine Zinserhöhung von vier oder mehr in diesem Jahr.Was macht die EZB?In den Medien war vergangene Woche zu lesen, dass einige Mitglieder des EZB-Rats die Möglichkeit von Zinsanhebungen schon vor Beendigung des Anleihekauf-Programms nicht ausschliessen.Die angedeutete Diskussion hat die Erwartungen im Markt so angeregt, dass die Händler jetzt eine Zinserhöhung um 12 Basispunkte (vorher 7 Basispunkte) per April 2018 einpreisen.Wann kommt die erste Zinserhöhung um 0,25% durch die EZB? Graph: Morgan StanleyAuch die Berechnungen (gemessen an M1KE Index) von Morgan Stanley deuten jetzt auf eine Zinserhöhung um 25 Basispunkte per Mai 2019 hin, d.h. 8 Monate früher als die Werte, die per März 2017 bisher gemessen wurden.Mario Draghi hingegen vertritt den Standpunkt, dass die erste Zinserhöhung erst nach der Beendigung des Anleihekaufprogramms erfolgen dürfte.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes UBS-Prognose: Dollar tendiert seitwärts – Euro steigert sich

investrends.ch writes Vertrauen schlägt Performance: Was Schweizer an ihren Finanzberatern schätzen

investrends.ch writes Luxussektor: zartes Comeback angesagt

investrends.ch writes Japan: Was bedeutet der Wahlausgang für Investoren?

Die US-Notenbank hat am Mittwoch die Zinsen um 0,25% erhöht. Der Leitzins liegt nun in einer Spannbreite von 0,75% und 1,0%.

Das ist mittlerweile die dritte Zinserhöhung nach der Great Recession von 2008.

Janet Yellen, die Fed-Präsidentin hat gemäss der Median-Prognosen angedeutet, dass es in diesem Jahr insgesamt drei Zinserhöhungen geben wird.

Die Fed Funds Futures Märkte veranschlagen nun eine Wahrscheinlichkeit von 18,9% (zurück von 24,5% vor dem aktuellen Zinsentscheid der Fed) für eine Zinserhöhung von vier oder mehr in diesem Jahr.

Was macht die EZB?

In den Medien war vergangene Woche zu lesen, dass einige Mitglieder des EZB-Rats die Möglichkeit von Zinsanhebungen schon vor Beendigung des Anleihekauf-Programms nicht ausschliessen.

Die angedeutete Diskussion hat die Erwartungen im Markt so angeregt, dass die Händler jetzt eine Zinserhöhung um 12 Basispunkte (vorher 7 Basispunkte) per April 2018 einpreisen.

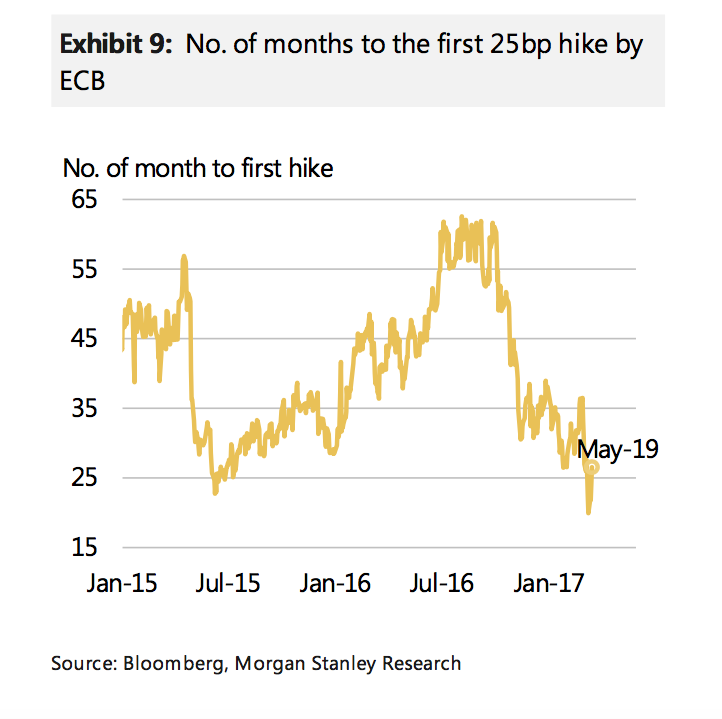

Wann kommt die erste Zinserhöhung um 0,25% durch die EZB? Graph: Morgan Stanley

Auch die Berechnungen (gemessen an M1KE Index) von Morgan Stanley deuten jetzt auf eine Zinserhöhung um 25 Basispunkte per Mai 2019 hin, d.h. 8 Monate früher als die Werte, die per März 2017 bisher gemessen wurden.

Mario Draghi hingegen vertritt den Standpunkt, dass die erste Zinserhöhung erst nach der Beendigung des Anleihekaufprogramms erfolgen dürfte.

Die Frage ist im Grunde genommen, was die Inflation verursacht? Die meisten Menschen gehen davon aus, dass die Inflation von den Zentralbanken ausgelöst werde.

In einer jüngst vorgelegten Studie (“Deflating Inflation Expectation”) wird jedoch die konventionelle Weisheit verworfen.

Stephen Cecchetti et al. unterstreichen, dass die Standard-Indikatoren wie die ökonomische Flaute, Inflationserwartungen und das Geldmengenwachstum in der Tat mit der Inflation nicht im engen Zusammenhang stehen.

(„Dot-Plot“) Der Ausblick für den Zinspfad der Fed, Graph: FT

Die Autoren der Forschungsarbeit betonen in einem Blog-Eintrag später noch einmal, dass der Mangel an Zusammenhang zwischen den Standard-Indikatoren und der Inflation tatsächlich ein Hinweis darauf ist, dass die Fed eine gute Arbeit in Sachen Inflation geleistet hat.

„Wir schliessen nicht, dass die Erwartungen unwichtig sind. Ganz im Gegenteil: Das Versagen der gemessenen Inflationserwartungen zur Prognose der Veränderungen in der Inflation ist wahrscheinlich eine Nebenwirkung des geldpolitischen Erfolgs, sie zu stabilisieren“, so die Autoren.

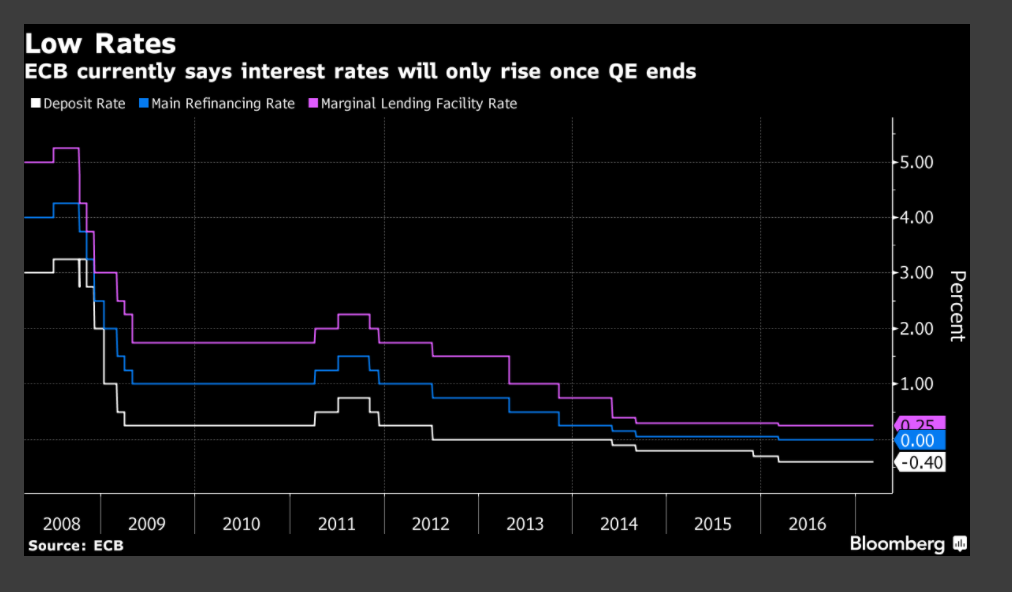

Die Zinssätze der EZB, Graph: Bloomberg

David Beckworth erinnert in seinem Blog daran, dass die Analyse der Geldpolitik schwer ist.

Man kann nicht einfach gestützt auf die Zinssätze, Produktionslücke (output gap), Geldmengenwachstum und den Vergleich in Bezug auf die Inflation Schlussfolgerungen ziehen.

Je nachdem, wie die Fed die Geldpolitik gestaltet, sollten diese Indikatoren mit der Inflation nicht korrelieren, wenn die Fed ihre Arbeit macht.

Die Wahrscheinlichkeiten für die erwarteten Zinsschritte der Fed in diesem Jahr, Graph: FT