Summary:

Die Schweizerische Nationalbank (SNB) hat für das erste Halbjahr 2017 einen Gewinn von 1,2 Mrd. CHF ausgewiesen.Der Erfolg auf den Fremdwährungspositionen belief sich auf insgesamt 110,8 Mio. CHF.Die Devisenanlagen betragen per 30. Juni 2017 724,3 Mrd. CHF. Das bedeutet ein Zuwachs von 28,2 Mrd. CHF seit Jahresbeginn.Die Währungsreserven der SNB setzen sich vorwiegend aus Devisenanlagen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Schweizerische Nationalbank (SNB) hat für das erste Halbjahr 2017 einen Gewinn von 1,2 Mrd. CHF ausgewiesen.Der Erfolg auf den Fremdwährungspositionen belief sich auf insgesamt 110,8 Mio. CHF.Die Devisenanlagen betragen per 30. Juni 2017 724,3 Mrd. CHF. Das bedeutet ein Zuwachs von 28,2 Mrd. CHF seit Jahresbeginn.Die Währungsreserven der SNB setzen sich vorwiegend aus Devisenanlagen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Die Schweizerische Nationalbank (SNB) hat für das erste Halbjahr 2017 einen Gewinn von 1,2 Mrd. CHF ausgewiesen.

Der Erfolg auf den Fremdwährungspositionen belief sich auf insgesamt 110,8 Mio. CHF.

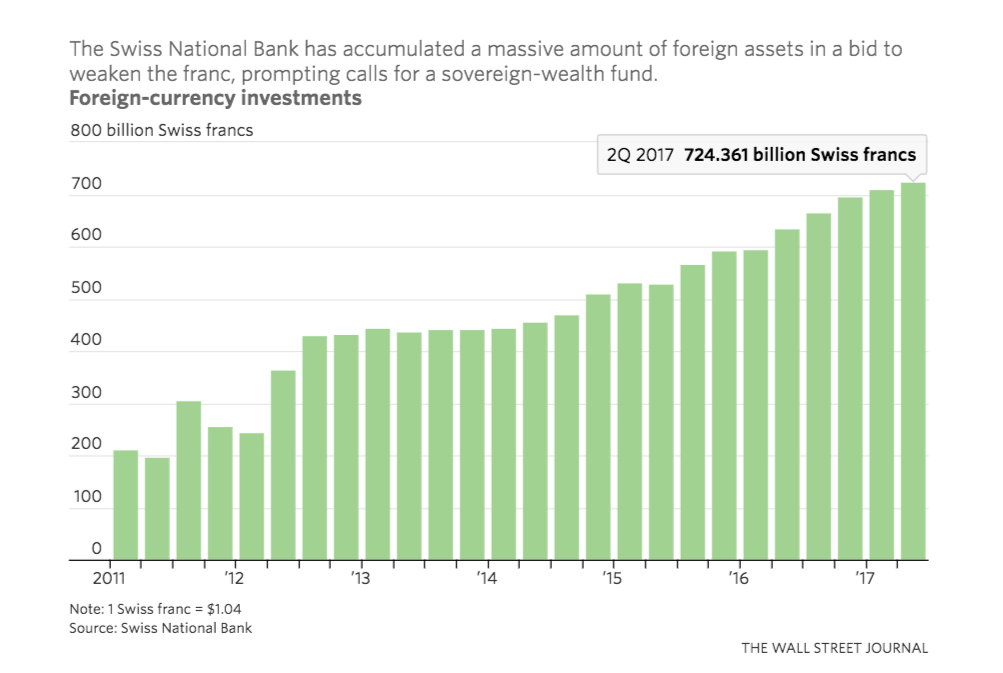

Die Devisenanlagen betragen per 30. Juni 2017 724,3 Mrd. CHF. Das bedeutet ein Zuwachs von 28,2 Mrd. CHF seit Jahresbeginn.

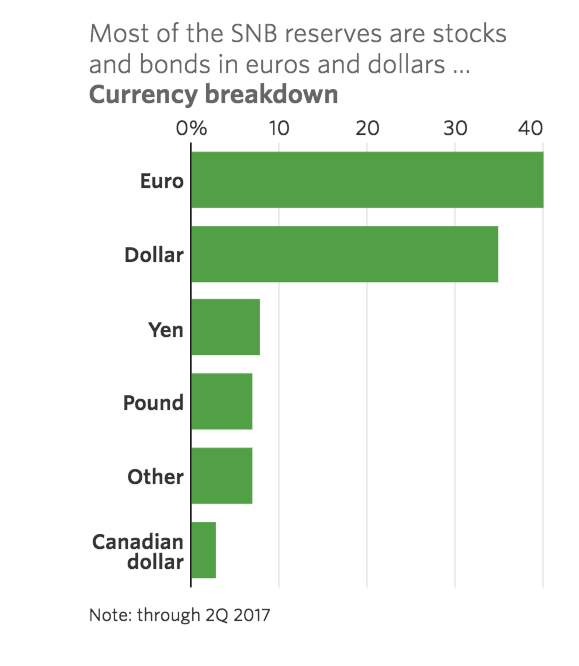

Die Währungsreserven der SNB setzen sich vorwiegend aus Devisenanlagen zusammen. Grundsätzlich bildet die SNB die Währungsreserven aus ihren Erträgen. (*)

Weshalb die Währungsreserven der SNB in den letzten Jahren so stark gewachsen sind, ist im Wesentlichen auf die Umsetzung der (unkonventionellen) Geldpolitik in Folge der globalen Finanzkrise von 2008-2009 zurückzuführen.

Seit 2009 kauft die SNB Devisen, um eine übermässige Aufwertung des CHF zu bekämpfen.

Wenn die SNB Devisen kauft, nehmen die Devisenanlagen zu und damit auch die Währungsreserven und die Bilanzsumme der SNB. Insbesondere seit 2012 sind die Devisenanlagen schnell angestiegen.

Per Ende Juli 2017 verfügt die SNB über 693,4 Mrd. CHF Devisenreserven.

Angesichts der Höhe der Devisen und des ausgewiesenen Gewinns wirft das WSJ die Frage auf, was die Schweiz damit machen soll?

Zur Erinnerung: Die SNB hat neben der Geld- und Währungspolitik auch die Aufgabe, die Währungsreserven zu verwalten. Das heisst, dass die SNB Anlagen an den Finanzmärkten tätigt.

Währungsallokation der Devisenreserven der SNB, Graph: WSJ, Aug 3, 2017.

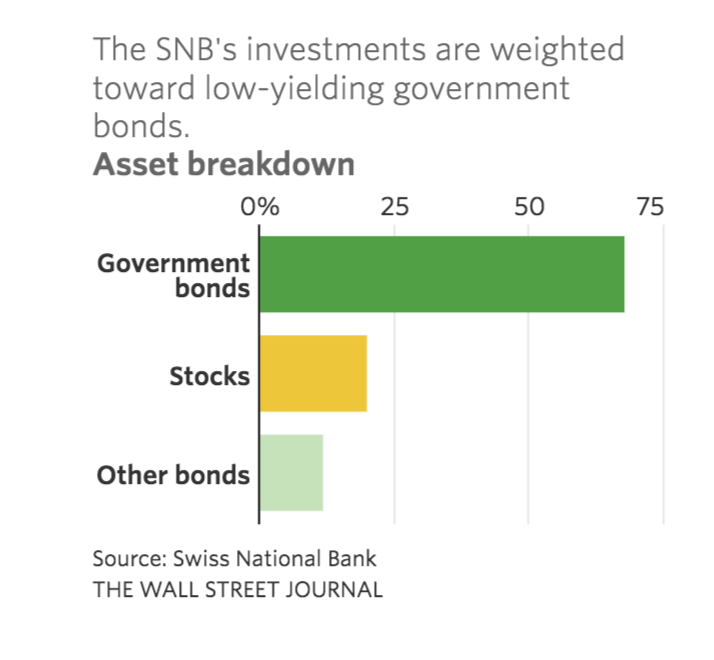

Die SNB verfolgt aber nicht das Ziel, einen möglichst hohen Gewinn zu erwirtschaften. Vorrang hat die Geld- und Währungspolitik. Die Aktiven werden gemäss den Kriterien Sicherheit, Liquidität und Ertrag angelegt.

Was das WSJ mit dem bemerkenswerten Bericht anspricht, ist die Idee einen Teil der Devisenanlagen in einen Staatsfonds (SWF: Sovereign Wealth Fund) auszulagern.

Anlagekategorien der Devisenreserven der SNB, Graph: WSJ

Die SNB hat jedoch das Konzept eines Staatsfonds (SWF) bisher höflich zurückgewiesen. Denn es gilt vorerst festzuhalten, dass es sich bei den Devisenanlagen der SNB nicht um ein Nettovermögen handelt.

Vielmehr wurden sie durch neu geschaffene CHF finanziert. Das heisst, dass sie durch Geldschöpfung entstanden sind.

Deshalb unterscheiden sich die Devisenanlagen der SNB grundlegend von den Vermögenswerten ausländischer Staatsfonds, die z.B. mit dem Verkauf von Erdöl finanziert werden, wie die SNB im Jahresbericht 2015 erläutert.

Devisenreserven der SNB, Graph: WSJ

Ausserdem müsste die öffentliche Hand zur Gründung eines Staatsfonds die Devisenanlagen der SNB abkaufen und sich dazu am Kapitalmarkt verschulden.

Der Verkauf der Devisenanlagen würde zu einer entsprechenden Verringerung der Notenbankgeldmenge (monetary base) führen. Die Geldpolitik der SNB würde dadurch restriktiver und die Preis- und Konjunkturentwicklung belasten.

Anlagekategorien: Aktienportfolio der SNB, Graph: WSJ

Würde der Staatsfonds seine Anlagen im Ausland investieren, wäre er Fremdwährungsrisiken ausgesetzt. Würde er seine Anlagen gegen CHF absichern wollen, entstünde eine zusätzliche Nachfrage nach CHF.

Ein Staatsfonds könnte das Währungsrisiko nicht reduzieren, ohne den Aufwertungsdruck auf den CHF zu erhöhen.

(*) Deshalb schüttet die SNB nicht ihr gesamtes Jahresergebnis aus.