Summary:

Die US-Zinsstrukturkurve hat sich im Verlauf des Jahres 2017 deutlich abgeflacht. Larry David („Curb Your Enthusiasm“) würde wahrscheinlich sagen: „pretty ... pretty ... pretty flat“.Eine flacher werdende Ertragskurve (yield curve) lässt im Allgemeinen nichts Gutes ahnen; manchmal ein Vorbote für konjunkturelle Abschwünge in der Vergangenheit. Es gibt Analysten, die sagen, dass der Zusammenhang heute etwas schwächer und ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die US-Zinsstrukturkurve hat sich im Verlauf des Jahres 2017 deutlich abgeflacht. Larry David („Curb Your Enthusiasm“) würde wahrscheinlich sagen: „pretty ... pretty ... pretty flat“.Eine flacher werdende Ertragskurve (yield curve) lässt im Allgemeinen nichts Gutes ahnen; manchmal ein Vorbote für konjunkturelle Abschwünge in der Vergangenheit. Es gibt Analysten, die sagen, dass der Zusammenhang heute etwas schwächer und ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

Die US-Zinsstrukturkurve hat sich im Verlauf des Jahres 2017 deutlich abgeflacht.

Larry David („Curb Your Enthusiasm“) würde wahrscheinlich sagen: „pretty ... pretty ... pretty flat“.

Eine flacher werdende Ertragskurve (yield curve) lässt im Allgemeinen nichts Gutes ahnen; manchmal ein Vorbote für konjunkturelle Abschwünge in der Vergangenheit.

Es gibt Analysten, die sagen, dass der Zusammenhang heute etwas schwächer und unkomplizierter sei,

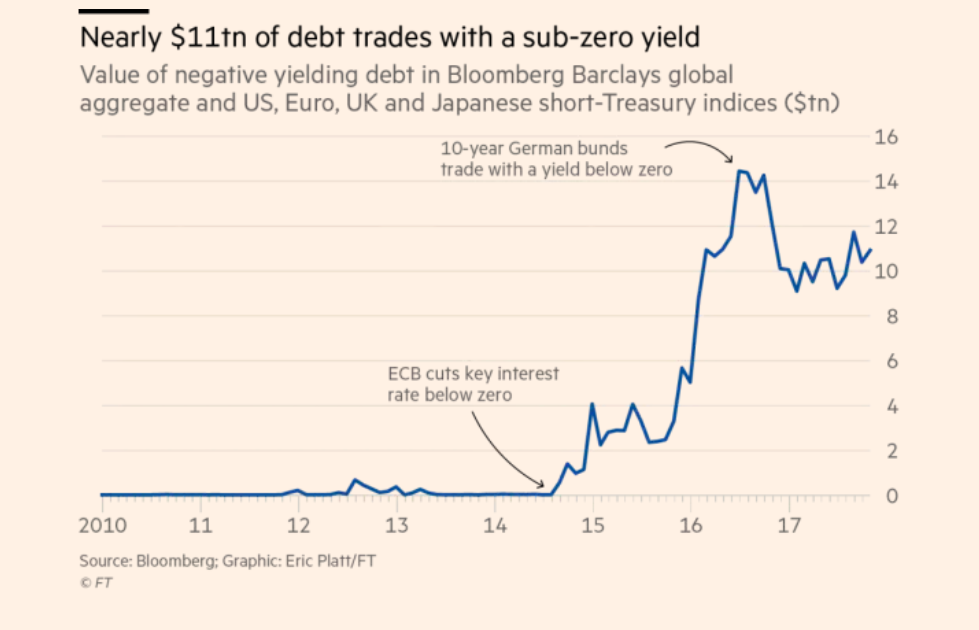

weil (1) seit geraumer Zeit weltweit rund 11'000 Mrd. USD Staatsanleihen und Unternehmensanleihen mit einer Rendite unter null (gemäss Bloomberg Barclays Index) gehandelt werden.

Investoren ziehen es daher vor, in US-Treasury Bonds mit 10 Jahren Laufzeit (2,35%) zu investieren, die heute rund 2% mehr Rendite bieten als die German Bunds (0,38%).

Die Laufzeitprämien (term premium), die die Investoren fordern, eine langlaufende Anleihe zu kaufen als eine kurzlaufende Anleihe, seien (2) wegen der QE-Politik der Zentralbanken gedrückt.

Die flache US-Zinsstrukturkurve, Graph: Bloomberg

Deshalb sei bei der Interpretation der Zinsstrukturkurve Vorsicht geboten.

Anleihen (staatlich und privat), die weltweit mit einer Negativ-Rendite gehandelt werden, Graph: fastFT, Nov 13, 2017

Wichtig ist allerdings, wahrzunehmen, dass der Rückgang der Inflationserwartungen die Fähigkeit der US-Notenbank nach und nach schwächen, mit dem Einsatz der Geldpolitik Anreize zu schaffen, die Wirtschaft anzukurbeln.

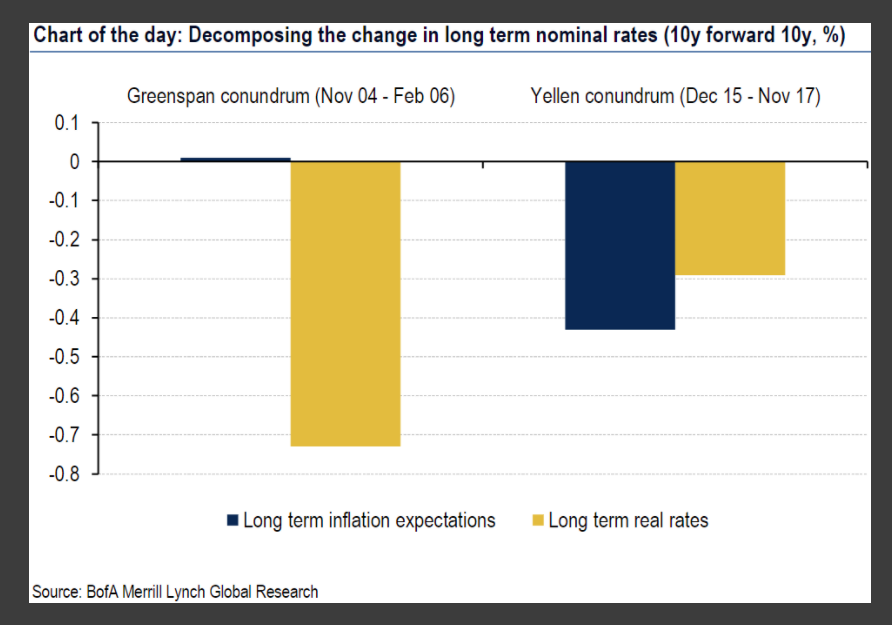

Die Zerlegung der Zusammensetzung der langfristigen Nominal-Zinsen, Graph: Bloomberg Markets

Wie der Verlauf der Termin-Zinssätze (gemessen an 10y10y forward rates) zeigt, dass Jerome Powell, der designierte Nachfolger der Fed-Präsidentin Janet Yellen einem ähnlichen Phänomen begegnen würde wie im Jahr 2005.

Während der Tagesgeldsatz (Fed Funds Rate) anstieg, fielen die Erwartungen für längerfristige Zinssätze zurück.

"Greenspan conundrum" vs "Yellen conundrum", Graph: Bloomberg Markets

Die vorherrschende Dynamik an den Anleihemärkten könnte daher laut Bank of America Merrill Lynch Fed’s Pläne im monetären Zyklus möglicherweise durchkreuzen. (*)

James Bullard, Präsident der St. Louis Fed sagt, dass eine weitere Verflachung der Ertragskurve ein Misstrauensvotum in den Märkten gegenüber Fed’s Plänen in Bezug auf die Inflationsentwicklung in Zukunft bedeuten würde.

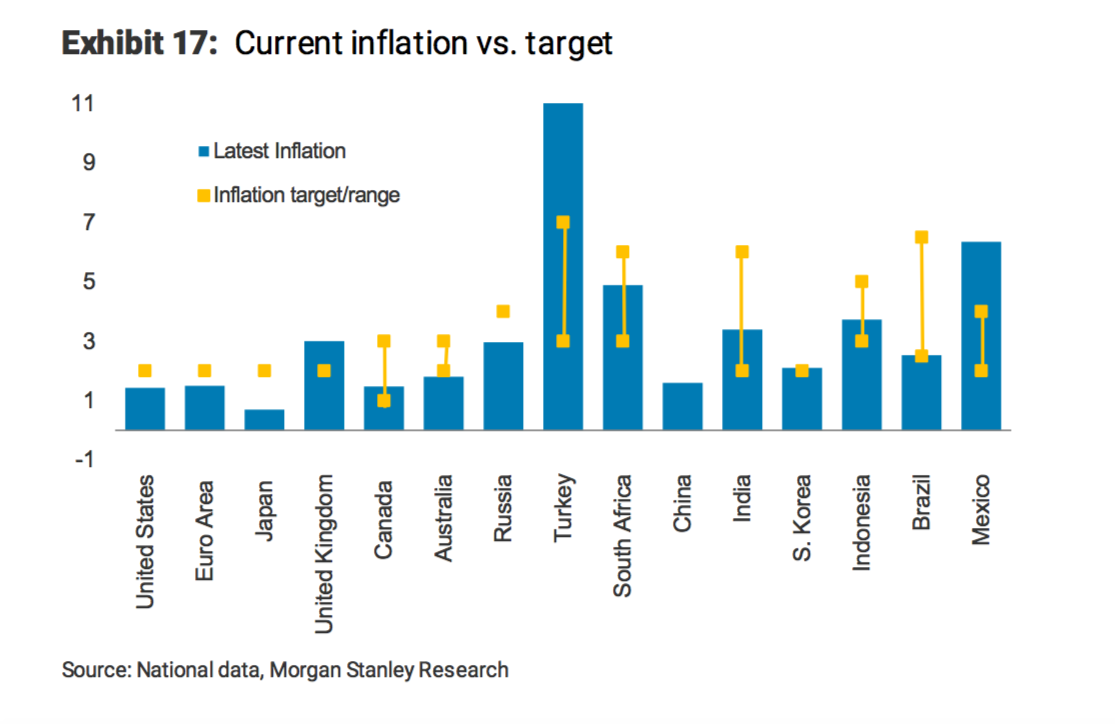

Die gegenwärtige Inflationsrate versus Zielinflationsrate der Zentralbanken, Graph: Morgan Stanley

Wenn wir ein vernünftiges Fazit aus der gegenwärtig anhaltenden flachen Form der Kurve ziehen wollen, ist das, dass die langfristigen Zinssätze niedrig sind, weil die Marktteilnehmer nicht daran glauben, dass die jeweilige Zielinflationsrate der Zentralbanken in den grössten Volkswirtschaften angesichts der fortbestehenden Nachfrageschwäche in absehbarer Zeit erreicht werden kann.

(*) Das dot-plot Diagramm der Fed deutet auf drei Zinserhöhungen im kommenden Jahr hin.