Summary:

Mario Draghi hat gestern in einer kurzen Stellungnahme betont, dass der jüngste Anstieg der TARGET2-Salden weitgehend die Liquiditätsströme, die aus dem Anleihekaufprogramm (APP) der EZB stammen, widerspiegeln. TARGET2-Salden steigen seit dem APP-Start und der Anstieg ist teilweise auf technische Faktoren zurückzuführen, weil die Abwicklungsdienste im Besonderen auf einige Finanzzentren konzentriert bleiben.Die grenzüberschreitenden Zahlungen von nationalen Zentralbanken für Wertpapiere, die Rahmen von APP erworben werden, erhöhen die TARGET2-Salden, erklärt EZB-Präsident weiter. Fast 80% der Anleihen, die von nationalen Zentralbanken gekauft wurden, wurden von Gegenparteien verkauft, die nicht im selben Land ansässig sind und rund die Hälfte der Käufe kommt laut Draghi von Gegenparteien, die ausserhalb des Euroraums lokalisiert sind, die wiederum via Deutsche Bundesbank Zugang zum europäischen Zahlungssystem finden.Deswegen steigt der TARGET2-Saldo der Deutschen Bundesbank vis-à-vis der EZB. Und dies ist zugleich eine Reflektion der Finanzstruktur im Euroraum, wo die Banken mit Geschäftsmodellen, die mehr Liquidität anziehen, i.d.R. in einer kleinen Anzahl von Finanzplätzen beheimatet sind.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Mario Draghi hat gestern in einer kurzen Stellungnahme betont, dass der jüngste Anstieg der TARGET2-Salden weitgehend die Liquiditätsströme, die aus dem Anleihekaufprogramm (APP) der EZB stammen, widerspiegeln. TARGET2-Salden steigen seit dem APP-Start und der Anstieg ist teilweise auf technische Faktoren zurückzuführen, weil die Abwicklungsdienste im Besonderen auf einige Finanzzentren konzentriert bleiben.Die grenzüberschreitenden Zahlungen von nationalen Zentralbanken für Wertpapiere, die Rahmen von APP erworben werden, erhöhen die TARGET2-Salden, erklärt EZB-Präsident weiter. Fast 80% der Anleihen, die von nationalen Zentralbanken gekauft wurden, wurden von Gegenparteien verkauft, die nicht im selben Land ansässig sind und rund die Hälfte der Käufe kommt laut Draghi von Gegenparteien, die ausserhalb des Euroraums lokalisiert sind, die wiederum via Deutsche Bundesbank Zugang zum europäischen Zahlungssystem finden.Deswegen steigt der TARGET2-Saldo der Deutschen Bundesbank vis-à-vis der EZB. Und dies ist zugleich eine Reflektion der Finanzstruktur im Euroraum, wo die Banken mit Geschäftsmodellen, die mehr Liquidität anziehen, i.d.R. in einer kleinen Anzahl von Finanzplätzen beheimatet sind.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

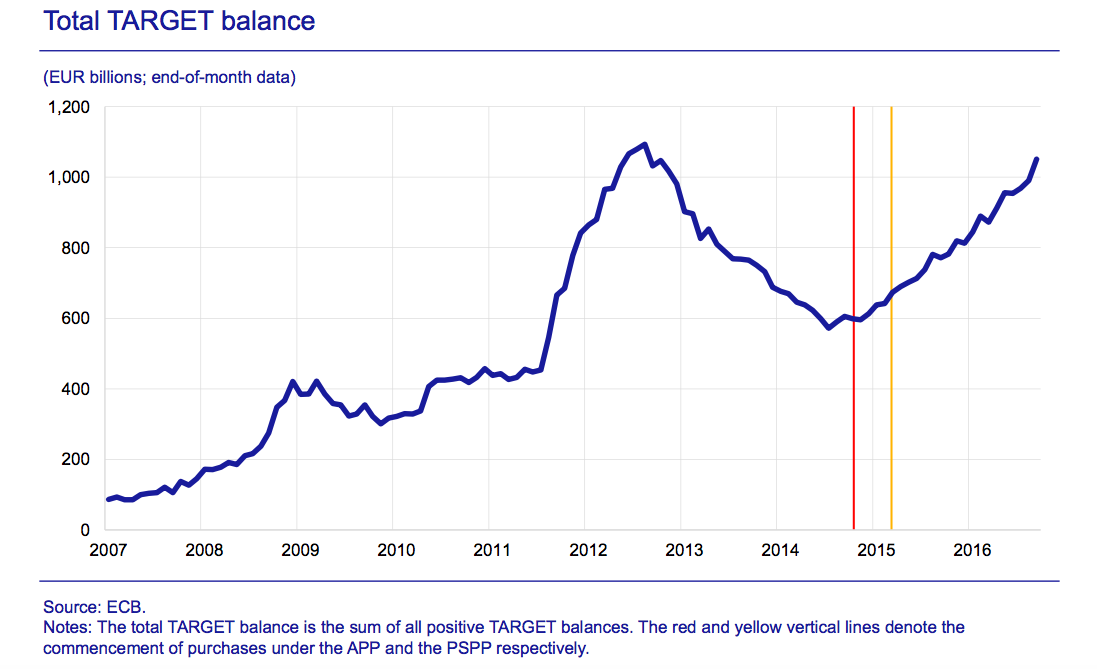

Mario Draghi hat gestern in einer kurzen Stellungnahme betont, dass der jüngste Anstieg der TARGET2-Salden weitgehend die Liquiditätsströme, die aus dem Anleihekaufprogramm (APP) der EZB stammen, widerspiegeln.

TARGET2-Salden steigen seit dem APP-Start und der Anstieg ist teilweise auf technische Faktoren zurückzuführen, weil die Abwicklungsdienste im Besonderen auf einige Finanzzentren konzentriert bleiben.

Die grenzüberschreitenden Zahlungen von nationalen Zentralbanken für Wertpapiere, die Rahmen von APP erworben werden, erhöhen die TARGET2-Salden, erklärt EZB-Präsident weiter.

Fast 80% der Anleihen, die von nationalen Zentralbanken gekauft wurden, wurden von Gegenparteien verkauft, die nicht im selben Land ansässig sind und rund die Hälfte der Käufe kommt laut Draghi von Gegenparteien, die ausserhalb des Euroraums lokalisiert sind, die wiederum via Deutsche Bundesbank Zugang zum europäischen Zahlungssystem finden.

Deswegen steigt der TARGET2-Saldo der Deutschen Bundesbank vis-à-vis der EZB.

Und dies ist zugleich eine Reflektion der Finanzstruktur im Euroraum, wo die Banken mit Geschäftsmodellen, die mehr Liquidität anziehen, i.d.R. in einer kleinen Anzahl von Finanzplätzen beheimatet sind.

Total TARGET balance, Graph: Economic Bulletin ECB in Issue 7, 2016

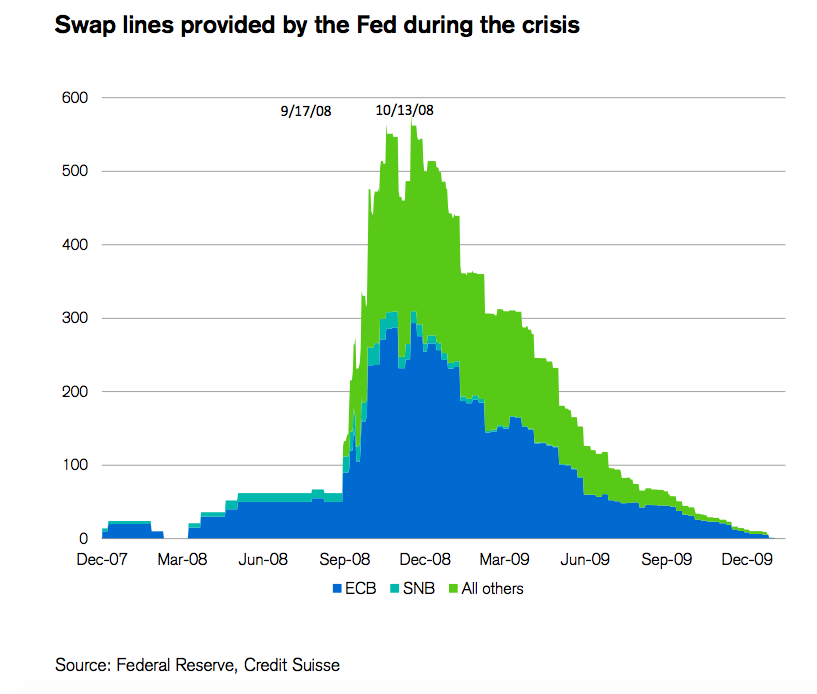

TARGET 2 spielt im Grunde genommen eine ähnliche Rolle wie die bilateralen Swap-Abkommen zwischen den grossen Zentralbanken in den fortentwickelten Volkswirtschaften, die im Sog der globalen Finanzkrise vereinbart wurden.

Ziel ist, die Liquidität in jedem Währungsgebiet zu sichern und Anspannungen an den Finanzmärkten entgegenzuwirken. Das heisst, dass es sich dabei um eine vorsorgliche Massnahme gegen Liquiditäts-Engpässe handelt.

Draghi hält als Fazit fest, dass der gegenwärtige Anstieg der TARGET2-Salden nicht ein Symptom für einen erhöhten Stress ist und sich von den vorangegangenen Zunahmen der Salden unterscheide.

Zur Erinnerung: Griechische Staatsbürger hatten einst angesichts des Redenomination- und Exit-Risikos ihre Ersparnisse aus einer griechischen Bank auf ein Konto bei einer deutschen Bank übertragen, was unmittelbar einen signifikanten Anstieg der TARGET2-Salden ausgelöst hatte.

Total TARGET balance, Graph: Economic Bulletin ECB in Issue 7, 2016

Im Falle eines Verfalls des Euroraums würde dies zu Verlusten für Deutschland führen, unabhängig von der Existenz von TARGET2. Denn Deutschland hätte dies vermeiden können, indem es seine Leistungsbilanzüberschüsse verringert. Da Berlin daran nicht interessiert ist, trägt Deutschland allein das Risiko, nicht das TARGET2-System.

Vor dem Ausbruch der Krise waren die deutschen Banken bereitwillig, dem Rest der Eurozone zu günstigen Konditionen massiv Mittel zukommen zu lassen. Seitdem Zusammenbruch des Interbanken-Marktes in der Eurozone wurde dieses Risiko nun auf die Deutsche Bundesbank verlagert.

Es gibt daher keinen Sinn, einen Sündenbock ausserhalb Deutschlands zu suchen.

Swap lines der Zentralbanken - Die Fed agiert als "lender of last resort", um Liquidität bereitzustellen, Graph: Credit Suisse research, Jan 2017