Summary:

Brad DeLong hat in seinem Blog einen offenen Brief veröffentlicht. Unterschrieben wird die Aufforderung von einer Reihe von renommierten Wirtschaftsprofessoren aus den USA und Grossbritannien. Die Adressatin ist die Fed, bzw. Janet Yellen, die Fed-Präsidentin.Worum geht es? Es geht um das 2% Inflation Target der US-Notenbank. DeLong und andere legen der Fed nahe, die Inflationsorientierung am Zielwert ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Brad DeLong hat in seinem Blog einen offenen Brief veröffentlicht. Unterschrieben wird die Aufforderung von einer Reihe von renommierten Wirtschaftsprofessoren aus den USA und Grossbritannien. Die Adressatin ist die Fed, bzw. Janet Yellen, die Fed-Präsidentin.Worum geht es? Es geht um das 2% Inflation Target der US-Notenbank. DeLong und andere legen der Fed nahe, die Inflationsorientierung am Zielwert ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Brad DeLong hat in seinem Blog einen offenen Brief veröffentlicht. Unterschrieben wird die Aufforderung von einer Reihe von renommierten Wirtschaftsprofessoren aus den USA und Grossbritannien. Die Adressatin ist die Fed, bzw. Janet Yellen, die Fed-Präsidentin.

Worum geht es?

Es geht um das 2% Inflation Target der US-Notenbank.

DeLong und andere legen der Fed nahe, die Inflationsorientierung am Zielwert 2% aufzugeben, da es der US-Notenbank in Folge der globalen Finanzkrise mit dem Einsatz von Geldpolitik seit 10 Jahren nicht mehr gelingt, die Wirtschaft anzukurbeln.

Der an der University of California, Berkeley lehrende Wirtschaftsprofessor erläutert, warum die Gegenargumente, d.h. trotz allem am Zielwert von 2% festzuhalten, nicht überzeugend sind.

Die Fed verfügt, auch an der Nullzins-Grenze, über leistungsstarke Werkzeuge, ihre Aufgaben in Sachen Stabilisierung der Wirtschaft wahrzunehmen. Man braucht also das 2% Inflation Targeting nicht aufzugeben.

Warum lag die Beschäftigung aber in den vergangenen 10 Jahren so niedrig? Und warum ist die Produktion im Vergleich zu den Erwartungen um das Jahr 2007 herum immer noch so gering?

Das Problem ist nicht der 2%-Zielwert, sondern der politische bzw. akademische Druck auf die US-Notenbank, wirtschaftspolitisch schlechte Massnahmen zu ergreifen.

Inflation-Targeting, Graph: Neil Irwin in NYTimes, December 2014.

Die lange institutionelle Geschichte der Fed zeigt aber, dass sie gewillt und in der Lage ist, dem Druck von aussen zu widerstehen, wenn es um die Gestaltung einer angemessenen Geldpolitik geht.

Der genannte Druck ist insofern wichtig, als wir es mit „nicht standardisierten geldpolitischen Massnahmen“ zu tun haben, welche wir nur brauchen, weil der niedrige Zielwert der Inflation dazu beigetragen hat, dass wir an der Nullzins-Grenze (zero lower bound) angekommen sind.

Der Zielwert von 2% für die Inflation fällt doch nicht auf; niemand kümmert sich darum. Ein erhöhter Zielwert würde die Erwartungen beeinträchtigen, die Menschen verwirren und die Unternehmen bei der Messung der realen Kosten und Nutzen zum Wahnsinn treiben. Das Management von Geldpolitik würde damit erschwert.

Aber gerade jetzt sind Menschen und Unternehmen „abgelenkt“ durch die hohe Wahrscheinlichkeit von Depressionen, die länger als fünf Jahre dauern.

Das ist eine viel gravierende Verwirrung als die Besorgnisse darüber, ob der Inflation-Zielwert per Jahr 4% oder 5% beträgt. Und gerade jetzt macht die Nullzins-Grenze die Handhabung der Geldpolitik viel komplizierter als es in den 1990er Jahren der Fall war, als die Auswirkungen der Fed-Politik auf die Inflationserwartungen gemischt auffielen.

Die Fed muss darauf achten, dass sie ihre Glaubwürdigkeit nicht verliert, auch wenn sie nur einmal die Zielinflationsrate anpassen müsste.

Die Glaubwürdigkeit, um die es geht, ist aber die, dass die Fed entsprechende Massnahmen trifft, um die Entwicklung der Wirtschaft erfolgreich zu stabilisieren, nicht die Glaubwürdigkeit, wenn die Fed gedankenlos eine zerstörerische Geldpolitik verfolgen würde.

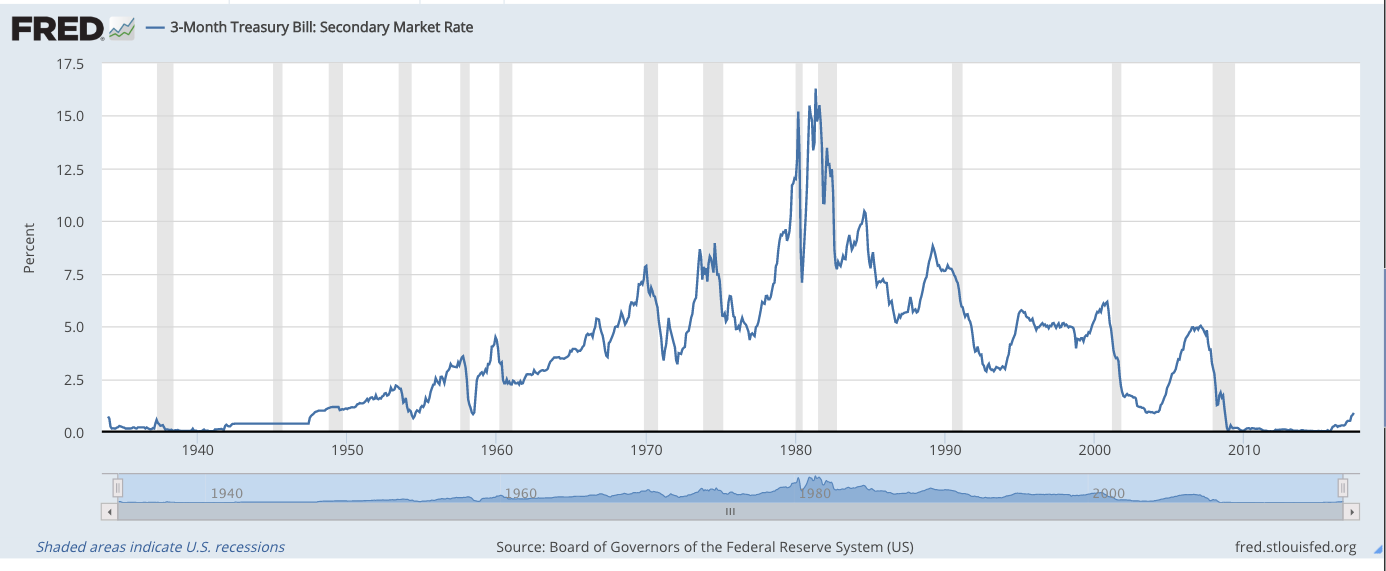

Die Rendite der US-Staatspapiere mit 3 Monaten Laufzeit, Graph: FRED, Fed St. Louis

Zur Erinnerung: Auch Olivier Blanchard hat vor rund sieben Jahren in einer Forschungsarbeit („Rethinking Macroeconomic Policy“, Febr 2010) angesichts der anhaltenden Nachfrageschwäche und der trägen Erholung der Wirtschaft zugunsten einer höheren Zielinflationsrate argumentiert.

Was ist, wenn die Zielinflationsrate von 2% nur als Obergrenze machbar ist, aber nicht als Ziel? David Andolfatto bemerkt auf Twitter, dass die Niedriginflation deswegen fiskalpolitische Unterstützung benötigt.

PS: Die 2% als Inflationsziel wurde vor rund 28 Jahren von Neuseeland mehr oder weniger willkürlich gewählt. Die Notenbank Neuseelands war die erste Notenbank, die ein konkretes Inflationsziel ausgerufen (Reserve Bank Act of 1989) hat. Seither wird ein 2-prozentiges Inflationsziel praktisch Praxis wie eine ökonomische Religion wahrgenommen.

Die Gewerkschaften fürchteten, dass die Fokussierung auf einen Zielwert zu einer höheren Arbeitslosigkeit führen würde. Neil Irwin erzählt die Geschichte in einem unbedingt lesenswerten Artikel bei New York Times ausführlich.