Summary:

Das ist eine auffällige Abbildung, die fastFT am Dienstag geliefert hat. Zu sehen ist der sich ausweitende Rendite-Abstand (spread) zwischen den deutschen und französischen Staatspapieren mit 2 Jahren Laufzeit.Die Rendite-Differenz ist drei Wochen vor den französischen Präsidentschaftswahlen auf das höchste Niveau (0,4725%) seit der Krise der Eurozone gestiegen. Der 2y-Spread gibt an, welche Prämie (d.h. zusätzliche Rendite) die Investoren fordern, um ein französisches Staatspapier mit 2 Jahren Laufzeit gegenüber einem vergleichbaren deutschen Staatspapier zu halten (bzw. zu kaufen).Ein Faktor ist sicherlich das Flimmern über Marine Le Pen’s Chance, Frankreichs Präsidentschaftswahl zu gewinnen. Ansonsten spielen technische Faktoren für den Anstieg des Rendite-Abstands eine gewichtige Rolle.Benoît Cœuré, Mitglied des EZB-Gremiums, hat in diesem Sinne am Montag in einem langen Referat auf die scharfe Entkopplung von Renditen der kurzfristigen Staatspapiere Deutschlands und den Swap-Sätzen im Markt hingewiesen.Die Rendite-Differenz zwischen 2-jährigen Staatspapieren Deutschlands und Frankreichs, Graph: fastFTDie Nicht-Euro-Raum Investoren kaufen insbesondere kurzlaufende deutsche Staatsanleihen, v.a. seit die EZB den Einlagenzinssatz unter die Null-Marke gesenkt hat, weil sie als liquid und sicher gelten, erklärt Cœuré.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das ist eine auffällige Abbildung, die fastFT am Dienstag geliefert hat. Zu sehen ist der sich ausweitende Rendite-Abstand (spread) zwischen den deutschen und französischen Staatspapieren mit 2 Jahren Laufzeit.Die Rendite-Differenz ist drei Wochen vor den französischen Präsidentschaftswahlen auf das höchste Niveau (0,4725%) seit der Krise der Eurozone gestiegen. Der 2y-Spread gibt an, welche Prämie (d.h. zusätzliche Rendite) die Investoren fordern, um ein französisches Staatspapier mit 2 Jahren Laufzeit gegenüber einem vergleichbaren deutschen Staatspapier zu halten (bzw. zu kaufen).Ein Faktor ist sicherlich das Flimmern über Marine Le Pen’s Chance, Frankreichs Präsidentschaftswahl zu gewinnen. Ansonsten spielen technische Faktoren für den Anstieg des Rendite-Abstands eine gewichtige Rolle.Benoît Cœuré, Mitglied des EZB-Gremiums, hat in diesem Sinne am Montag in einem langen Referat auf die scharfe Entkopplung von Renditen der kurzfristigen Staatspapiere Deutschlands und den Swap-Sätzen im Markt hingewiesen.Die Rendite-Differenz zwischen 2-jährigen Staatspapieren Deutschlands und Frankreichs, Graph: fastFTDie Nicht-Euro-Raum Investoren kaufen insbesondere kurzlaufende deutsche Staatsanleihen, v.a. seit die EZB den Einlagenzinssatz unter die Null-Marke gesenkt hat, weil sie als liquid und sicher gelten, erklärt Cœuré.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Schweizer Fondsvermögen steigt zweistellig

finews.ch writes 700 Millionen Euro: René Benko wird zur Kasse gebeten

finews.ch writes Knall bei Paypal: CEO muss Posten sofort räumen

finews.ch writes Individualbesteuerung: Gewinner sind vor allem Ehepaare

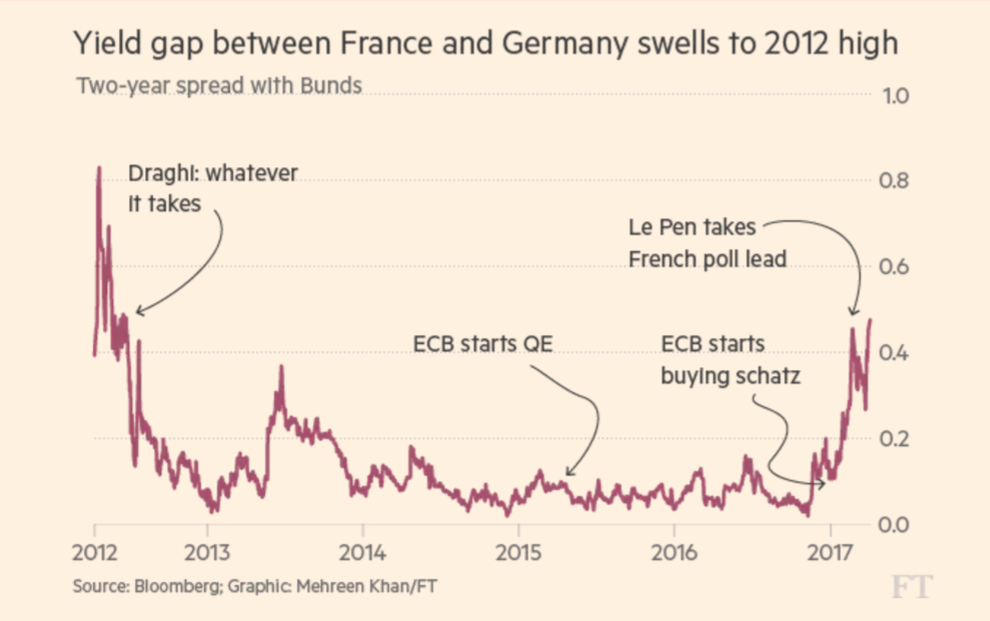

Das ist eine auffällige Abbildung, die fastFT am Dienstag geliefert hat. Zu sehen ist der sich ausweitende Rendite-Abstand (spread) zwischen den deutschen und französischen Staatspapieren mit 2 Jahren Laufzeit.

Die Rendite-Differenz ist drei Wochen vor den französischen Präsidentschaftswahlen auf das höchste Niveau (0,4725%) seit der Krise der Eurozone gestiegen.

Der 2y-Spread gibt an, welche Prämie (d.h. zusätzliche Rendite) die Investoren fordern, um ein französisches Staatspapier mit 2 Jahren Laufzeit gegenüber einem vergleichbaren deutschen Staatspapier zu halten (bzw. zu kaufen).

Ein Faktor ist sicherlich das Flimmern über Marine Le Pen’s Chance, Frankreichs Präsidentschaftswahl zu gewinnen.

Ansonsten spielen technische Faktoren für den Anstieg des Rendite-Abstands eine gewichtige Rolle.

Benoît Cœuré, Mitglied des EZB-Gremiums, hat in diesem Sinne am Montag in einem langen Referat auf die scharfe Entkopplung von Renditen der kurzfristigen Staatspapiere Deutschlands und den Swap-Sätzen im Markt hingewiesen.

Die Rendite-Differenz zwischen 2-jährigen Staatspapieren Deutschlands und Frankreichs, Graph: fastFT

Die Nicht-Euro-Raum Investoren kaufen insbesondere kurzlaufende deutsche Staatsanleihen, v.a. seit die EZB den Einlagenzinssatz unter die Null-Marke gesenkt hat, weil sie als liquid und sicher gelten, erklärt Cœuré.

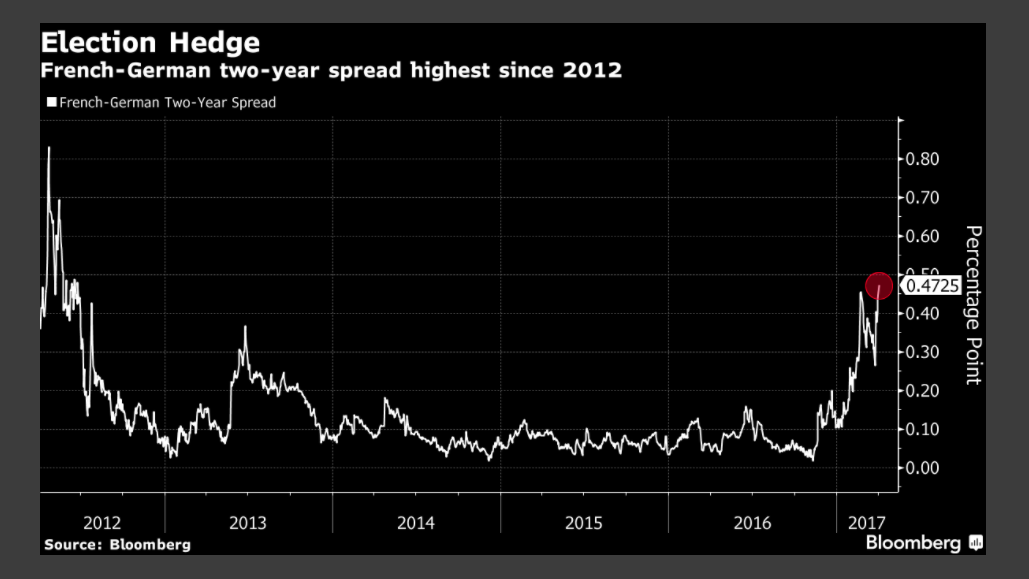

Der Rendite-Abstand zwischen den Staatsanleihen mit 2 Jahren Laufzeit: Deutschland vs. Frankreich, Graph: Bloomberg

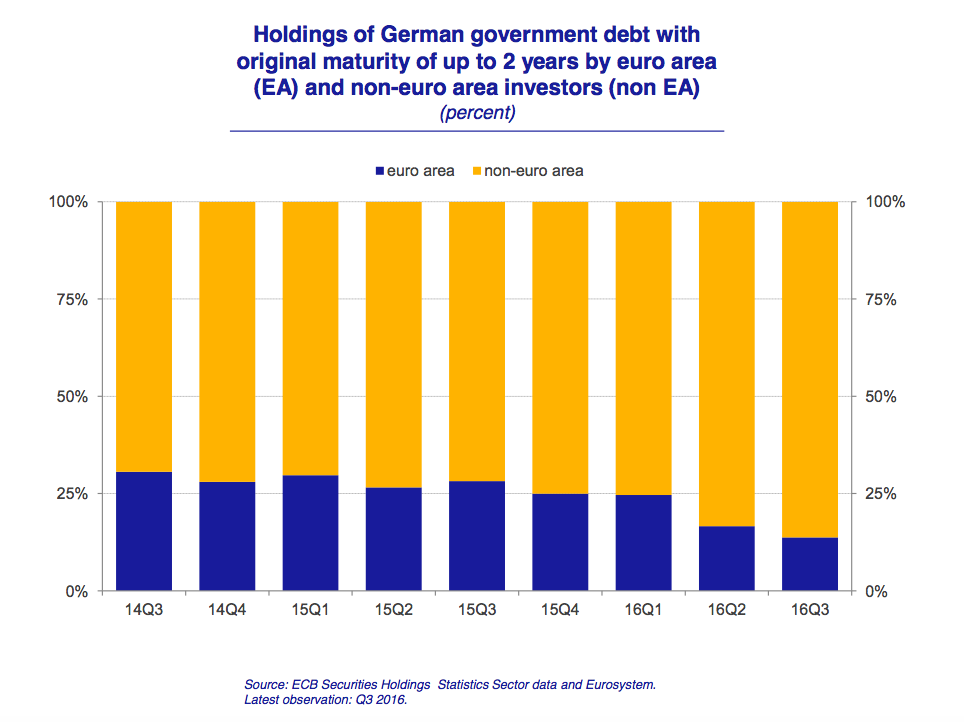

Die EZB-Daten zeigen, dass die ausländischen Investoren mittlerweile 90% der kurzfristigen deutschen Schuldtitel halten. Noch vor zwei Jahren belief sich der Wert auf 70%, zum Startpunkt des Anleihekaufprogramms der EZB am offenen Markt.

Es gibt auch regulatorische Gründe (liquidity coverage ratio rule), weshalb die Renditen am kurzen Ende der Kurve fallen.

Während Euroraum Banken ihre Liquidität bei der EZB parken können, kaufen Nicht-Euroraum Banken kurzfristige EUR-Staatspapiere, weil sie eben keinen Zugang zu deposit facility der EZB haben.

Folglich steigt der Preis der Anleihen, während die Rendite fällt. Es ist durchaus möglich, dass Nicht-Euroraum Banken Papiere mit geringerem Rating abstossen, um Papiere mit dem besten Rating (AAA) zu kaufen.

Die EZB hat bis zum vergangenen Jahr darauf verzichtet, Anleihen mit einer Renditen unter dem Einlagenzinssatz zu erwerben. Seit geraumer Zeit kauft sie aber auch solche Papiere, die zu einer Rendite von weniger als der gegenwärtige Einlagenzinssatz von minus 0,40% gehandelt werden.

Zu guter Letzt: Der wachsenden Nachfrage steht ein abnehmendes Angebot gegenüber. Während die Mehrzahl der Regierungen im Euroraum vermehrt längerfristige Anleihen ausgibt, kürzt Deutschland die Emission von Staatspapieren im Allgemeinen, wegen der „schwarzen Null“-Politik.

Nicht-Euroraum Investoren halten rund 90% der kurzfristigen deutschen Staatspapiere, Graph: Benoît Cœuré, EZB in: „Bond scarcity and the ECB’s asset purchase programme“, Paris, Apr 3, 2017.