Summary:

Niemand weiss, was heute in der Weltwirtschaft geschieht. Die Erholung aus dem Zusammenbruch von 2008 geht unerwartet langsam vonstatten. Versinken wir in der „säkularen Stagnation“? So klagt Robert Skidelsky in seiner Kolumne („Economists versus the economy“) in Project Syndicate.Die Wirksamkeit der unkonventionellen Massnahmen, die von den Notenbanken in den vergangenen Jahren getroffen wurden, werden nach und nach an verschiedenen Orten in Zweifel gezogen. Es gibt sogar Vorschläge, die unterbreitet werden, zum Goldstandard zurückzukehren, um die Preis- und Finanzstabilität zu gewährleisten.Cecchetti & Schoenholtz erklären vor diesem Hintergrund im gemeinsam verwalteten Blog, warum der Goldstandard eine zutiefst schlechte Idee wäre.Die Autoren erinnern an die vier grundlegenden Probleme, die Ben Bernanke, der ehemalige Fed-Präsident einst unterstrichen hat:(1) Wenn die Zentralbank den USD-Preis des Goldes fixiert anstatt den Preis der Güter, die wir verbrauchen, ersetzen die Schwankungen im Dollar-Preis der Güter die Schwankungen im Marktpreis des Goldes.Das amerikanische Wirtschaftswachstum zwischen 1880 und 2015, Graph: Cecchetti & Schoenholtz(2) Da die Preise an die Geldmenge im Umlauf gebunden werden, was mit dem Goldangebot verlinkt ist, hängt die Inflation vom Gold-Abbau ab.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Niemand weiss, was heute in der Weltwirtschaft geschieht. Die Erholung aus dem Zusammenbruch von 2008 geht unerwartet langsam vonstatten. Versinken wir in der „säkularen Stagnation“? So klagt Robert Skidelsky in seiner Kolumne („Economists versus the economy“) in Project Syndicate.Die Wirksamkeit der unkonventionellen Massnahmen, die von den Notenbanken in den vergangenen Jahren getroffen wurden, werden nach und nach an verschiedenen Orten in Zweifel gezogen. Es gibt sogar Vorschläge, die unterbreitet werden, zum Goldstandard zurückzukehren, um die Preis- und Finanzstabilität zu gewährleisten.Cecchetti & Schoenholtz erklären vor diesem Hintergrund im gemeinsam verwalteten Blog, warum der Goldstandard eine zutiefst schlechte Idee wäre.Die Autoren erinnern an die vier grundlegenden Probleme, die Ben Bernanke, der ehemalige Fed-Präsident einst unterstrichen hat:(1) Wenn die Zentralbank den USD-Preis des Goldes fixiert anstatt den Preis der Güter, die wir verbrauchen, ersetzen die Schwankungen im Dollar-Preis der Güter die Schwankungen im Marktpreis des Goldes.Das amerikanische Wirtschaftswachstum zwischen 1880 und 2015, Graph: Cecchetti & Schoenholtz(2) Da die Preise an die Geldmenge im Umlauf gebunden werden, was mit dem Goldangebot verlinkt ist, hängt die Inflation vom Gold-Abbau ab.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

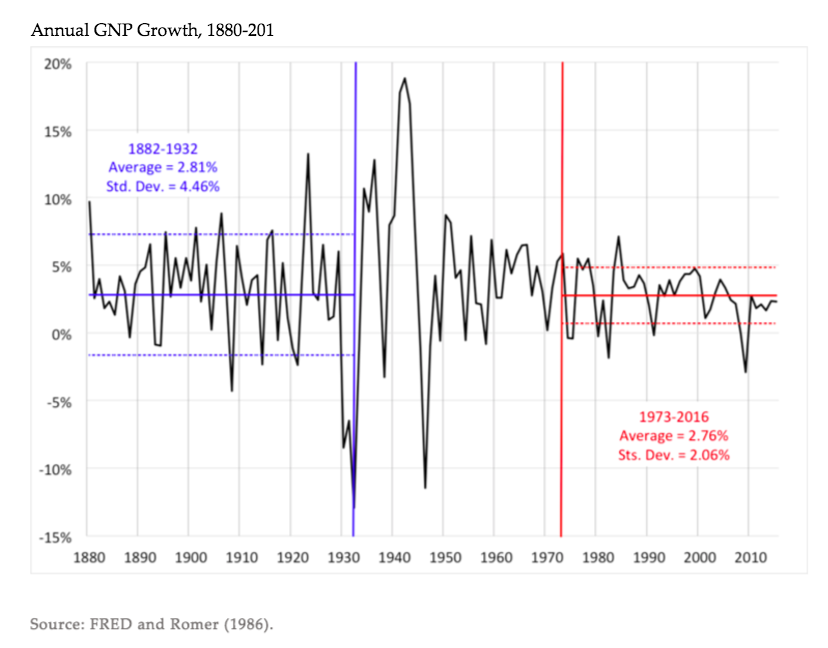

Niemand weiss, was heute in der Weltwirtschaft geschieht. Die Erholung aus dem Zusammenbruch von 2008 geht unerwartet langsam vonstatten. Versinken wir in der „säkularen Stagnation“? So klagt Robert Skidelsky in seiner Kolumne („Economists versus the economy“) in Project Syndicate.

Die Wirksamkeit der unkonventionellen Massnahmen, die von den Notenbanken in den vergangenen Jahren getroffen wurden, werden nach und nach an verschiedenen Orten in Zweifel gezogen. Es gibt sogar Vorschläge, die unterbreitet werden, zum Goldstandard zurückzukehren, um die Preis- und Finanzstabilität zu gewährleisten.

Cecchetti & Schoenholtz erklären vor diesem Hintergrund im gemeinsam verwalteten Blog, warum der Goldstandard eine zutiefst schlechte Idee wäre.

Die Autoren erinnern an die vier grundlegenden Probleme, die Ben Bernanke, der ehemalige Fed-Präsident einst unterstrichen hat:

(1) Wenn die Zentralbank den USD-Preis des Goldes fixiert anstatt den Preis der Güter, die wir verbrauchen, ersetzen die Schwankungen im Dollar-Preis der Güter die Schwankungen im Marktpreis des Goldes.

Das amerikanische Wirtschaftswachstum zwischen 1880 und 2015, Graph: Cecchetti & Schoenholtz

(2) Da die Preise an die Geldmenge im Umlauf gebunden werden, was mit dem Goldangebot verlinkt ist, hängt die Inflation vom Gold-Abbau ab.

(3) Wenn der Goldstandard im In- und Ausland verwendet wird, muss auch die Wechselkurspolitik, d.h. internationale Transaktionen in Gold abgewickelt werden.

(4) Der Abbau des Goldes aus einem Loch in der Erde (Mine) und das Legen in ein anderes Loch auf dem Boden (Tresorraum) bedeutet Ressourcen-Verschwendung.

Cecchetti und Schoenholtz verweisen im Einklang mit Bernankes Kritik auf die Evidenz, dass sowohl die Inflation als auch das Wirtschaftswachstum unter dem Goldstandard ziemlich volatil ausfallen. Selbst wenn die Great Inflation der 1970er Jahren mitberücksichtigt wird, ist die Inflation in den vergangenen 43 Jahren stabiler geblieben als unter dem Goldstandard.

Die Wirtschaftsprofessoren erklären den Anstieg der Schwankungsanfälligkeit im Goldstandard mit Bezug auf die Inflation und das Wirtschaftswachstum mit folgenden Punkten.

Der Verlauf der Inflation in den USA zwischen 1880 und 2015, Graph: Cecchetti & Schoenholtz

(a) Goldstandard ist prozyklisch: Wenn die Wirtschaft boomt, steigt die Inflation i.d.R. Wenn die Zentralbank die Zinsen nicht erhöhen darf, fallen die Realzinsen, was ein weiterer Impuls für die wirtschaftliche Aktivität bedeutet. Eine antizyklische Geldpolitik würde aber dazu beitragen, sich gegen die Überhitzung der Wirtschaft zu stellen.

(b) Goldstandard hat Wechselkurs-Implikationen: Wenn z.B. der Pfund Goldpreis sich ändert, der Dollar Goldpreis aber nicht, dann hat das einen Einfluss auf den realen Dollar-Pfund Wechselkurs, und zwar mit Konsequenzen: Volatilität in der Produktion, Beschäftigung und der Schuldenlast.

Der Goldstandard leidet im Allgemeinen an den gleichen Problemen eines Währungssystems mit einem festen Wechselkurs. Da das Ausmass der Verbindlichkeiten (Zahlungsmittel + Reserven) einer Zentralbank im Goldstandard durch das im Tresorraum aufbewahrten Gold bestimmt wird, können externe Schocks spekulative Angriffe auslösen:

Wenn die Menschen angesichts eines ausgedehnten Abschwungs im Ausland eine Währungsabwertung befürchten, würden sie erwarten, dass die Zentralbank den Dollar-Preis des Goldes erhöht. In einem solchen Fall wäre es für Investoren selbstverständlich, ihre Dollars sofort zum Austausch gegen das Gold zur Zentralbank zu bringen. Beispiele: Bank of England: 1931 und 1992.

(c) Der Goldstandard funktioniert praktisch wie ein universales festes Wechselkurssystem, wo internationale Transaktionen in Gold abgerechnet werden: Ein Land mit einem Handelsbilanz-Defizit wird gezwungen, wenn also seine Importe seine Exporte übersteigen, die Differenz in Gold auszugleichen, indem es das Gold an das Land mit dem Handelsbilanz-Überschuss liefert.

Der Weggang (Verlust) des Goldes veranlasst aber die Zentralbank, ihre Bilanz zu verkleinern, womit die Geldmenge und die Kreditvergabe in der Wirtschaft verringert werden. Folglich fallen auch die Preise. M.a.W. werden Länder mit Handelsbilanz-Defizit unter Goldstandard ständig mit einem Deflationsdruck konfrontiert.

Wenn die Länder, die das Gold absorbieren, eine Überhitzung der Wirtschaft im Inland befürchten, neigen sie dazu, einen restriktiven Kurs der Geldpolitik zu fahren. Und die Länder mit Handelsbilanz-Defizit, die einem Abfluss des Goldes gegenübersehen, fühlen sich umso mehr, die Geldpolitik zu straffen. So war es in den späten 1920er Jahren: Die Geldmenge ist weltweit geschrumpft. Und das Preisniveau ist gesunken, was die reale Last der Schulden erhöht hat. Folglich kam es zu Zahlungsausfällen und zu Bank-Pleiten praktisch um die Welt herum.

(d) Der Goldstandard war verantwortlich für die anhaltende und verfinsternde Great Depression: Je früher ein Land den Goldstandard verlassen hat, desto schneller hat es sich erholt.

Der Kontrast zwischen Schweden und Frankreich ist hierbei auffallend: Schweden hat den Goldstandard im Jahre 1931 verlassen. Und seine Industrieproduktion war 1936 14% höher als im Jahr 1931. Frankreich hat hingegen bis 1936 gewartet, um den Goldstandard zu verlassen. Seine Industrieproduktion lag damals 26% tiefer als vor sieben Jahren.

(e) Weil die Versorgung mit Gold endlich ist, steigt die für die Zentralbank verfügbare Menge an Gold langsamer als die reale Wirtschaft: Im Ergebnis ist daher über längere Zeiträume hinaus mit Deflation zu rechnen.

Fazit: Unter einem Goldstandard sind Inflation, Wirtschaftswachstum und das Finanzsystem weniger stabil. Es gibt mehr Rezessionen und grössere Schwankungen der Verbraucherpreise und mehr Bankkrisen.

Wenn in einem Teil der Welt etwas schiefgeht, dann kommt es rasch zu Auswirkungen anderswo. Die Wiederherstellung des Goldstandards wäre daher ein kolossaler Fehler.