Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Die Wirtschaft steckt seit dem Ausbruch der Finanzkrise von 2008 in Stagnation. Die Produktionslücke bleibt geöffnet und die Inflation verläuft deutlich tiefer als der Zielwert der Zentralbanken. Es herrschen deflationäre Tendenzen.

Von der extra-lockeren Geldpolitik profitierennicht nur die Anleihemärkte, sondern auch die Aktienmärkte.

Während die Niedrigzinsen die Bondmärkte stützen, kommen die Dividenden-Titel v.a. wegen des Transmission Mechanismus der (unkonventionellen Geldpolitik), d.h. Portfolio-Rebalancing (Wirkungskanal der QE-Politik) in den Genuss der Anleger.

Inzwischen pfeifen es aber die Spatzen von den Dächern, dass die Geldpolitik (in welcher Form auch immer) schon längst an ihre Grenzen gestossen ist.

Die öffentliche Debatte über die anhaltenden Negativ-Zinsen gibt endlich Anlass, über einen Policy-Mix nachzudenken. Das Thema der gleichzeitigen Durchführung verschiedener Massnahmen der Wirtschaftspolitik rückt damit immer weiter in den Mittelpunkt des öffentlichen Interesses.

Der kombinierte Einsatz von Geld- und Fiskalpolitik wurde zuletzt von Mario Draghi am Donnerstag auf der EZB-Pressekonferenz klar aufgefordert.

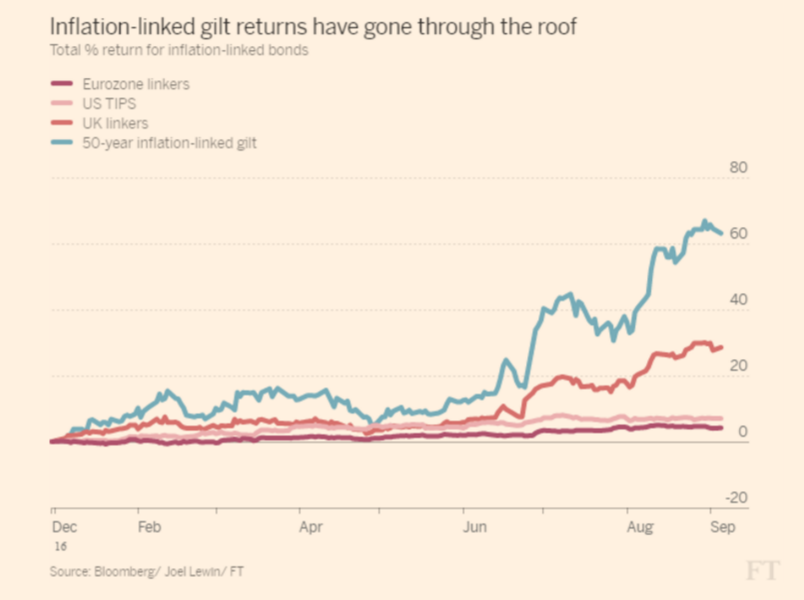

Performance der inflationsgeschützten Staatsanleihen im Überblick, Graph:FastFT

Obwohl eine Vielzahl von Ökonomen mit Weitsicht seit einer langen Zeit die Notwendigkeit von Fiskalpolitik in einem depressiven Umfeld der Wirtschaft unterstreicht, gewinnt die Idee von Policy Mix nun auch im Allgemeinen an Bedeutung.

Die Bondmärkte scheinen jetzt die Idee, dass der Fiscal Stimulus kommt, zu teilen.

Da damit die Inflation angeheizt würde, wäre eine Richtungsänderung an den Anleihemärkten keine Überraschung. Anleihekurse werden in hoch liquiden Märkten durch die Zinserwartungen, Risiko-Präferenzen und Verhaltensmuster (behavioural bias) bestimmt.

Und die Bond-Märkte sind von einer solchen Dynamik gekennzeichnet, dass es dort niemals langweilig wird. Die jüngste Entwicklung zeigt, dass die sog. TIPS attraktiv sind, solange die Break-even Inflation unter dem Inflationsziel der Zentralbank bleibt.

Die Rendite der deutschen Staatsanleihen ist am Freitag zum ersten Mal seit Juli über die Null-Marke geklettert, Graph: Bloomberg

So erklärt sich wahrscheinlich auch die aktuelle Performance der inflationsgeschützten Staatsanleihen, die aufschlussreich ist: Mit Fiscal Stimulus würde die Nachfrage nach inflationsgeschützten Staatsanleihen stärker beflügelt, während nominalen Bonds unter Verkaufsdruck geraten würden.

Der Ertrag der inflation-linked Bonds mit 10 Jahren Laufzeit (seit Jahresbeginn):

UK: 28.5%,

US: 7%,

EA: 4.2%.

Die britische Inflation bleibt unter dem Zielwert der BoE, Graph: FastFT

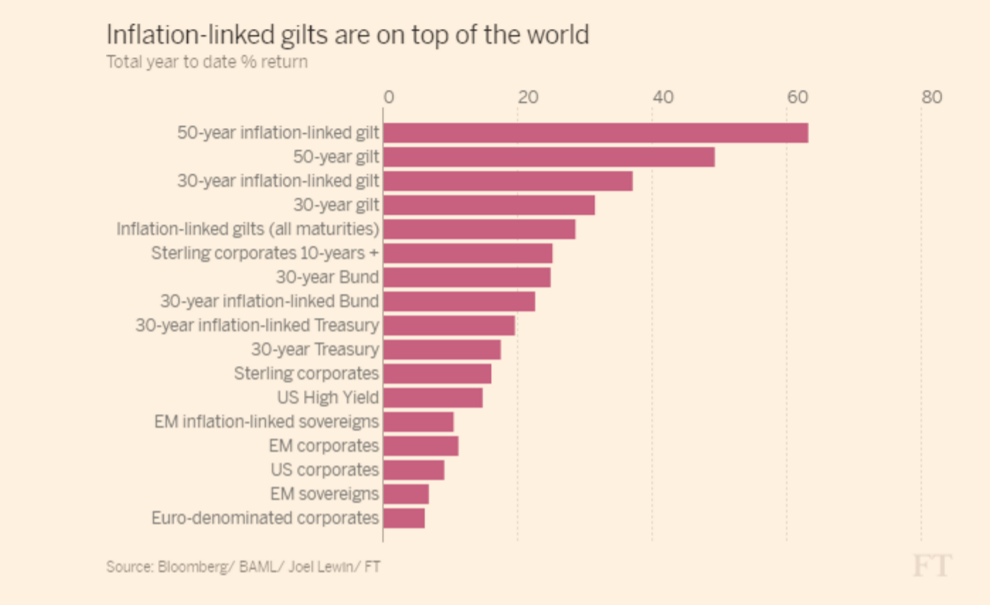

Der Ertrag für 30-jährige TIPS sieht wesentlich höher aus:

UK: 37%,

US: 19.5%.

Die 50-jährigen britischen Staatsanleihen (Gilts) bringen es auf einen Ertrag von sage und schreibe 63,1% dieses Jahr.

Performance Rangliste der inflationsgeschützten Anleihen, Graph: FastFT