Summary:

Mehr als die Hälfte der ausstehenden Staatsanleihen im Euro-Raum werden z.Z. mit einer Negativ-Rendite gehandelt. Die Basis ist der Bloomberg Eurozone Sovereign Bond Index, der Staatsanleihen im Wert von 6'400 Mrd. EUR erfasst.Eine Frage, die in diesen Tagen immer öfters aufgeworfen wird, ist, wie weit die Zinsen vor einer Normalisierung noch entfernt sind? Das heisst, wann kommt die Zinswende?Die Bank of England (BoE) hat vergangene Woche die Zinsen gesenkt und zugleich mitgeteilt, dass sie sie weiter lockern kann, wenn es notwendig werde. Davor hatten auch die Bank of Japan und die EZB eine ähnliche Botschaft gesendet. Das heisst, dass auch sie bereit sind, falls nötig, die Zinsen weiter zu senken.Was passiert aber währenddessen? Die Ertragskurve(yield curve) verflacht sich. Das bedeutet, dass die Spanne (spread) zwischen den kurzfristigen und den längerfristigen Zinsen kleiner wird.Der Rückgang der Renditen am langen Ende der Ertragskurve wird im Allgemeinen auf die QE-Politik (Ankauf von Staatsanleihen am offenen Markt) durch die Notenbanken zurückgeführt. Und die Entwicklung wird dann mehr oder weniger als Erfolg der proaktiv agierenden Zentralbanken gefeiert.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Mehr als die Hälfte der ausstehenden Staatsanleihen im Euro-Raum werden z.Z. mit einer Negativ-Rendite gehandelt. Die Basis ist der Bloomberg Eurozone Sovereign Bond Index, der Staatsanleihen im Wert von 6'400 Mrd. EUR erfasst.Eine Frage, die in diesen Tagen immer öfters aufgeworfen wird, ist, wie weit die Zinsen vor einer Normalisierung noch entfernt sind? Das heisst, wann kommt die Zinswende?Die Bank of England (BoE) hat vergangene Woche die Zinsen gesenkt und zugleich mitgeteilt, dass sie sie weiter lockern kann, wenn es notwendig werde. Davor hatten auch die Bank of Japan und die EZB eine ähnliche Botschaft gesendet. Das heisst, dass auch sie bereit sind, falls nötig, die Zinsen weiter zu senken.Was passiert aber währenddessen? Die Ertragskurve(yield curve) verflacht sich. Das bedeutet, dass die Spanne (spread) zwischen den kurzfristigen und den längerfristigen Zinsen kleiner wird.Der Rückgang der Renditen am langen Ende der Ertragskurve wird im Allgemeinen auf die QE-Politik (Ankauf von Staatsanleihen am offenen Markt) durch die Notenbanken zurückgeführt. Und die Entwicklung wird dann mehr oder weniger als Erfolg der proaktiv agierenden Zentralbanken gefeiert.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

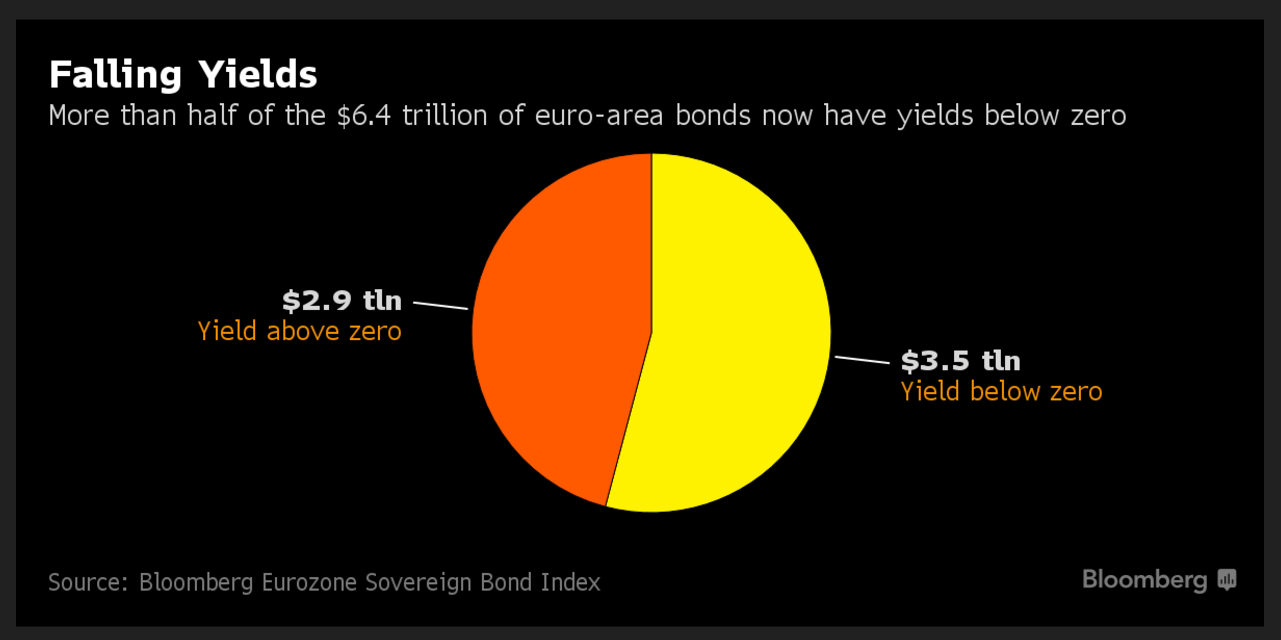

Mehr als die Hälfte der ausstehenden Staatsanleihen im Euro-Raum werden z.Z. mit einer Negativ-Rendite gehandelt. Die Basis ist der Bloomberg Eurozone Sovereign Bond Index, der Staatsanleihen im Wert von 6'400 Mrd. EUR erfasst.

Eine Frage, die in diesen Tagen immer öfters aufgeworfen wird, ist, wie weit die Zinsen vor einer Normalisierung noch entfernt sind? Das heisst, wann kommt die Zinswende?

Die Bank of England (BoE) hat vergangene Woche die Zinsen gesenkt und zugleich mitgeteilt, dass sie sie weiter lockern kann, wenn es notwendig werde. Davor hatten auch die Bank of Japan und die EZB eine ähnliche Botschaft gesendet. Das heisst, dass auch sie bereit sind, falls nötig, die Zinsen weiter zu senken.

Was passiert aber währenddessen? Die Ertragskurve(yield curve) verflacht sich. Das bedeutet, dass die Spanne (spread) zwischen den kurzfristigen und den längerfristigen Zinsen kleiner wird.

Der Rückgang der Renditen am langen Ende der Ertragskurve wird im Allgemeinen auf die QE-Politik (Ankauf von Staatsanleihen am offenen Markt) durch die Notenbanken zurückgeführt. Und die Entwicklung wird dann mehr oder weniger als Erfolg der proaktiv agierenden Zentralbanken gefeiert.

Mehr als die Hälfte der ausstehenden Staatsanleihen im Euro-Raum werden mit einer negativen Rendite gehandelt, Graph: Bloomberg

Wenn die Geldpolitik aber erfolgreich ist, dann erwarten wir, dass die Inflationserwartungen steigen und die Wachstumsaussichten sich verbessern. Und beide Kräfte sollten die längerfristigen Rendite höher treiben, nicht tiefer, bemerkt Antonio Fatas in seinem Blog.

Etwas stimmt daher mit der gegenwärtigen Geldpolitik grundsätzlich nicht, bemerkt der an der INSEAD lehrende Wirtschaftsprofessor weiter.

Liegt es daran, dass die Notenbanken nicht angemessen kommunizieren? (*) Denn niedrigere Nominalzinsen über alle Laufzeiten hinaus kann kein Ziel sein, wenn die Inflation kaum vorhanden ist und das Wachstum all zu niedrig erscheint. Wäre die Geldpolitik erfolgreich, müssten die Renditen am langen Ende der Ertragskurve viel höher liegen. Und die Ertragskurve müsste einen steileren Verlauf ausweisen, nicht einen völlig flachen.

Es ist vermutlich eine Kombination von im historischen Vergleich ungewöhnlichen Umständen und die Schwierigkeiten, mit denen die Zentralbanken ringen, der Öffentlichkeit eine komplexe Strategie für die Geldpolitik zu erklären. Im Ergebnis kippen auch die längerfristigen Renditen um.

Solche Werte stehen aber mit keinem vernünftigen Szenario für das Wachstum oder die Zinsen in den nächsten Jahrzehnten im Einklang, bekräftigt Fatas seine Einschätzung mit Nachdruck:

„Wenn 30- und sogar 50-jährige Zinsen nahe Null liegen oder sogar negativ sind, dann stimmt etwas nicht. Entweder es ist das Ende des Wachstums wie wir es kennen oder der Beginn eines 30-jährigen Zeitraums von extrem niedrigen Inflation kombiniert mit einer Deflation. Oder unsere Erwartungen liegen völlig abseits und wir stehen kurz vor einer interessanten Überraschung“.

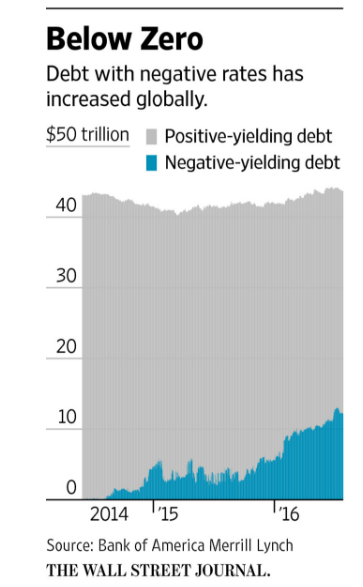

Der Wert der Anleihen, die mit einer Negativ-Rendite gehandelt werden, ist weltweit gestiegen, Graph: WSJ

(*)

Manche Ökonomen scheinen sich einig, dass negative Zinsen eine Art unbeabsichtigte psychologische Wirkung via Angst-Verbreitung über die Wachstumsaussichten entfalten können. Und es kommt auf die Fähigkeit der Notenbanken an, damit umzugehen.

Miles Kimball sagt zum Beispiel, dass es nicht die Zinspolitik per se ist, sondern die Unfähigkeit der Notenbanken, effektiv zu kommunizieren, wenn die Menschen durch die Negativ-Zinsen Angst bekommen. Die Notenbanker sollen Öffentlichkeit erklären, dass es sich um ein ganz normales Instrument der Geldpolitik handelt.

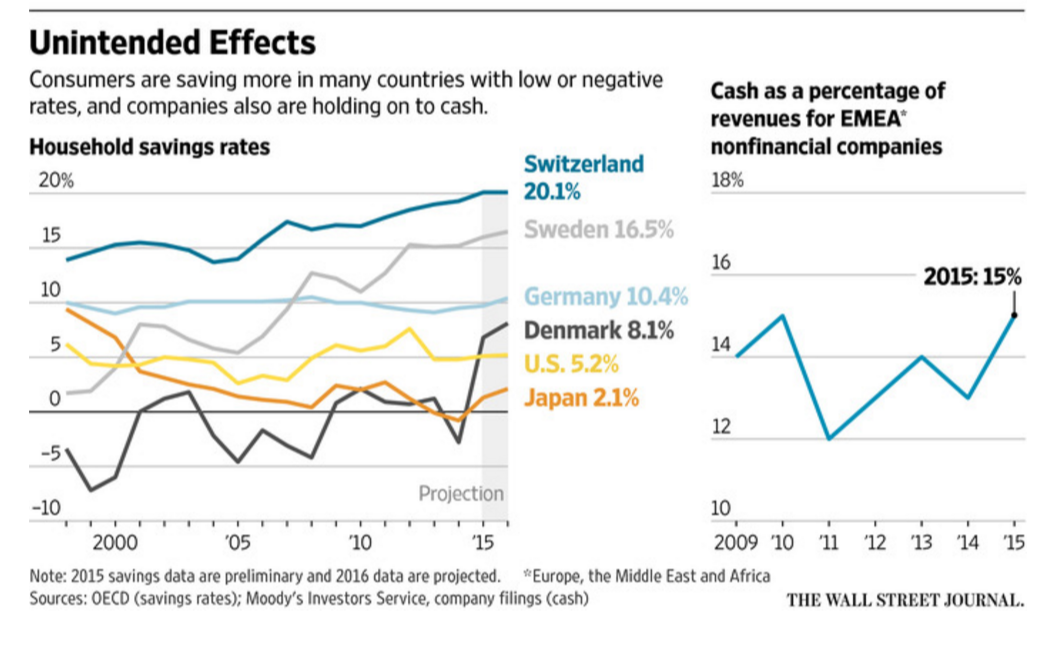

Ersparnisse steigen in manchen Ländern, wo die Staatsanleihen negative Renditen ausweisen, Graph: WSJ

PS:

Was an Fatas Argumentation besonders interessant ist, dass es an Neo-Fisherian Konzept(vertreten von Prof. Michael Woodford) erinnert. Es handelt sich dabei um eine Präposition, wonach wir an der Nullzinsgrenze (zero lower bound) mit Geld oder mit Verzinsung der Reserven (bei der Notenbank) irgendwie gedeckt (gesättigt) sind und nur daher eine Zinserhöhung Inflation auslösen kann.

Die Idee ist kurz, dass niedrige Inflation Deflation verursacht und höhere Zinsen Inflation auslösen. Der Ausgangspunkt ist die Gleichung: nom. Zinsen = real Zinsen + Inflation.

Was ist davon zu halten? Stimmt es? Die Lebensweisheit sagt, nein. Anhebung der Zinsen senkt die Inflation auf kurze Sicht und erhöht sie auf eine sehr lange Zeit, wenn überhaupt. Andererseits unterliegt die Weltwirtschaft derzeit einem epischen Wandel. Was wissen wir, was wir nicht wissen. Alles fliesst.