Summary:

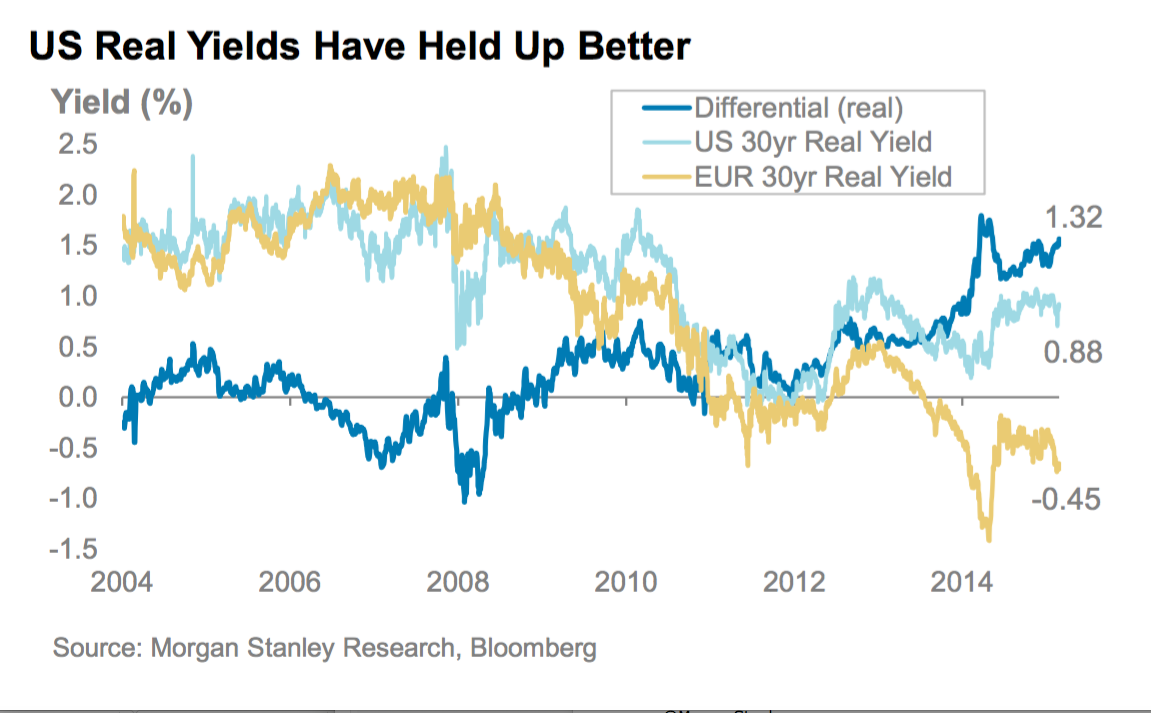

Inflation Swaps sind ein wichtiger Indikator für die Inflationserwartungen an den Finanzmärkten.Es war Mario Draghi, der im Sommer 2014 auf diesen Messwert (die 5-jährigen inflationsindexierten Termin-Swapsätze in 5 Jahren) hingewiesen hatte, um die Einführung einer QE-Politik à la EZB (APP; Anleihekaufprogramm) zu erklären. Inflationserwartungen gemessen an 5y5y Forward Swap Sätzen sind im Euro-Raum zuletzt auf 1,4% gefallen.Bemerkenswert ist, dass Jens Weidmann vor diesem Hintergrund vor „Deflationsangst“ im Euro-Raum warnt.Bundesbankpräsident sagt, dass die Inflationserwartungen von den Marktakteuren den auf längere Sicht erwarteten Preisanstieg unterschätzen könnten.Weidmann hält also von einer Entankerung der längerfristigen Inflationserwartungen nichts.Das hört sich wie eine asymmetrische Inflationssteuerung an. Zur Erinnerung: Die EZB unterbietet das eigene Inflationsziel seit drei Jahren. Euro-Raum 5y5y Breakeven-Sätze (Inflationserwartungen), Graph: Morgan StanleyBedauerlich ist zu erfahren, dass Weidmann Lohnzurückhaltung im Euro-Raum als Abhilfe für die Lösung der wirtschaftlichen Probleme in Europa betrachtet. „Diese Lohnzurückhaltung dämpft zwar das Lohnwachstum. Sie fördert aber in den betroffenen Ländern Wettbewerbsfähigkeit und Beschäftigung und stützt damit nachhaltig die gesamtwirtschaftliche Nachfrage“.Real-Zinsen (30 Jahre), USD vs.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Inflation Swaps sind ein wichtiger Indikator für die Inflationserwartungen an den Finanzmärkten.Es war Mario Draghi, der im Sommer 2014 auf diesen Messwert (die 5-jährigen inflationsindexierten Termin-Swapsätze in 5 Jahren) hingewiesen hatte, um die Einführung einer QE-Politik à la EZB (APP; Anleihekaufprogramm) zu erklären. Inflationserwartungen gemessen an 5y5y Forward Swap Sätzen sind im Euro-Raum zuletzt auf 1,4% gefallen.Bemerkenswert ist, dass Jens Weidmann vor diesem Hintergrund vor „Deflationsangst“ im Euro-Raum warnt.Bundesbankpräsident sagt, dass die Inflationserwartungen von den Marktakteuren den auf längere Sicht erwarteten Preisanstieg unterschätzen könnten.Weidmann hält also von einer Entankerung der längerfristigen Inflationserwartungen nichts.Das hört sich wie eine asymmetrische Inflationssteuerung an. Zur Erinnerung: Die EZB unterbietet das eigene Inflationsziel seit drei Jahren. Euro-Raum 5y5y Breakeven-Sätze (Inflationserwartungen), Graph: Morgan StanleyBedauerlich ist zu erfahren, dass Weidmann Lohnzurückhaltung im Euro-Raum als Abhilfe für die Lösung der wirtschaftlichen Probleme in Europa betrachtet. „Diese Lohnzurückhaltung dämpft zwar das Lohnwachstum. Sie fördert aber in den betroffenen Ländern Wettbewerbsfähigkeit und Beschäftigung und stützt damit nachhaltig die gesamtwirtschaftliche Nachfrage“.Real-Zinsen (30 Jahre), USD vs.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

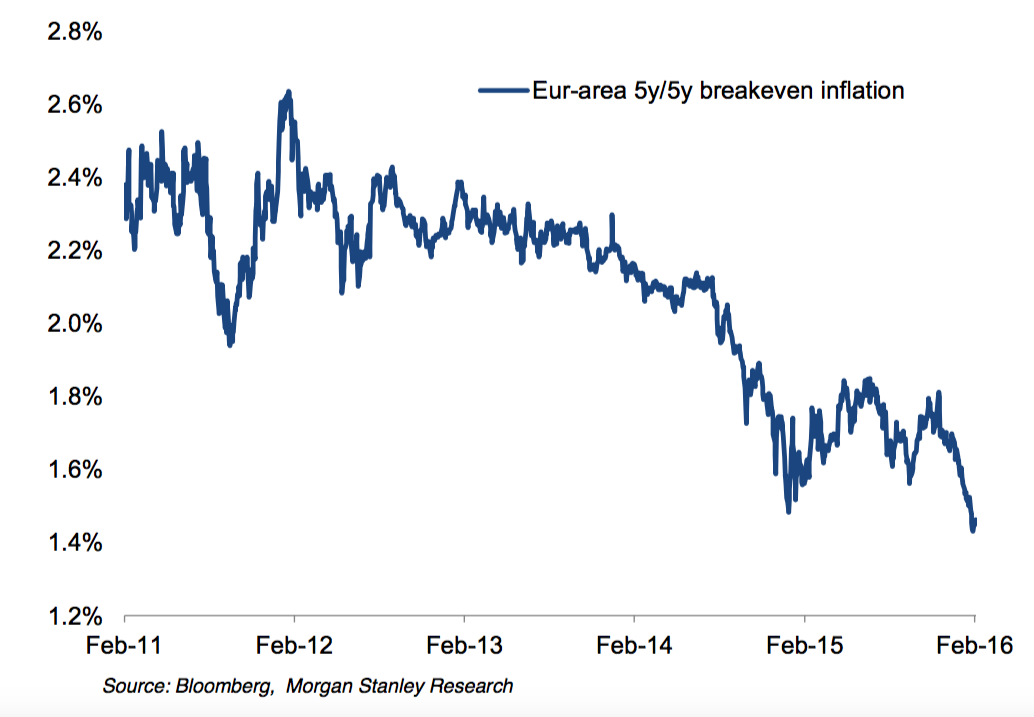

Inflation Swaps sind ein wichtiger Indikator für die Inflationserwartungen an den Finanzmärkten.

Es war Mario Draghi, der im Sommer 2014 auf diesen Messwert (die 5-jährigen inflationsindexierten Termin-Swapsätze in 5 Jahren) hingewiesen hatte, um die Einführung einer QE-Politik à la EZB (APP; Anleihekaufprogramm) zu erklären.

Inflationserwartungen gemessen an 5y5y Forward Swap Sätzen sind im Euro-Raum zuletzt auf 1,4% gefallen.

Bemerkenswert ist, dass Jens Weidmann vor diesem Hintergrund vor „Deflationsangst“ im Euro-Raum warnt.

Bundesbankpräsident sagt, dass die Inflationserwartungen von den Marktakteuren den auf längere Sicht erwarteten Preisanstieg unterschätzen könnten.

Weidmann hält also von einer Entankerung der längerfristigen Inflationserwartungen nichts.

Das hört sich wie eine asymmetrische Inflationssteuerung an. Zur Erinnerung: Die EZB unterbietet das eigene Inflationsziel seit drei Jahren.

Bedauerlich ist zu erfahren, dass Weidmann Lohnzurückhaltung im Euro-Raum als Abhilfe für die Lösung der wirtschaftlichen Probleme in Europa betrachtet.

„Diese Lohnzurückhaltung dämpft zwar das Lohnwachstum. Sie fördert aber in den betroffenen Ländern Wettbewerbsfähigkeit und Beschäftigung und stützt damit nachhaltig die gesamtwirtschaftliche Nachfrage“.

Nein, wenn die Löhne sinken, steigt die Arbeitslosigkeit. Das ist eine der wichtigsten (empirischen) Lehren, die wir seit dem Ausbruch der Krise zur Kenntnis nehmen sollten.

(*)

Der 5y5y Forward Inflation Swap-Satz, der die Inflationserwartungen ab 5 Jahren misst, besagt nichts anders als, was die Finanzmärkte erwarten, wo die Inflation in 5 Jahren liegen wird.

PS:

Der Negativzins erschwert bzw. verteuert die Zinsabsicherungmit Swaps.