Summary:

Die Märkte haben sich seit der Wahl der US-Präsidentschaft gedreht. Die Staatsanleihen werden verkauft. Die Aktien werden gekauft. Anstatt sich gegen die Deflation zu wehren, suchen Investoren nach Abhilfe gegen ein steigendes Inflationsrisiko. An der Börse profitieren insbesondere zyklische Dividenden-Titel von der erhofften Erholung der Wirtschaft. Der Wandel hat sicherlich mit der bevorstehenden Trump-Präsidentschaft zu tun: Die Erwartung ist, dass die von der geldpolitisch-dominierte Ära der QE-policy nun nach fast acht Jahren zu Ende geht, die sich wahrscheinlich mit einer US-Präsidentin Hillary Clinton fortgesetzt hätte.M.a.W. Was die Märkte vorwegzunehmen scheinen, ist die Trump-Agenda. Der designierte US-Präsident strebt eine expansive Fiskalpolitik an, um Investitionen in die Infrastruktur zu animieren. Darüber hinaus verspricht Trump Steuersenkungen für die Reiche und eröffnet Perspektiven der Deregulierung in vielen Sektoren der Wirtschaft. Ausserdem sollen die Cash-Bestände der US-Unternehmen im Ausland nach Amerika zurückgeholt werden (Repatriierung von Cash).Kurzfristig ist aber nicht viel zu erwarten, bemerkt John Authers in FT. Die Aktien von einschlägigen Unternehmen sind bereits gestiegen. Infrastrukturprogramme müssten genau identifiziert und „start-bereit“ präsentiert werden, um private Investoren anzulocken. Das kann aber Jahre dauern.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Märkte haben sich seit der Wahl der US-Präsidentschaft gedreht. Die Staatsanleihen werden verkauft. Die Aktien werden gekauft. Anstatt sich gegen die Deflation zu wehren, suchen Investoren nach Abhilfe gegen ein steigendes Inflationsrisiko. An der Börse profitieren insbesondere zyklische Dividenden-Titel von der erhofften Erholung der Wirtschaft. Der Wandel hat sicherlich mit der bevorstehenden Trump-Präsidentschaft zu tun: Die Erwartung ist, dass die von der geldpolitisch-dominierte Ära der QE-policy nun nach fast acht Jahren zu Ende geht, die sich wahrscheinlich mit einer US-Präsidentin Hillary Clinton fortgesetzt hätte.M.a.W. Was die Märkte vorwegzunehmen scheinen, ist die Trump-Agenda. Der designierte US-Präsident strebt eine expansive Fiskalpolitik an, um Investitionen in die Infrastruktur zu animieren. Darüber hinaus verspricht Trump Steuersenkungen für die Reiche und eröffnet Perspektiven der Deregulierung in vielen Sektoren der Wirtschaft. Ausserdem sollen die Cash-Bestände der US-Unternehmen im Ausland nach Amerika zurückgeholt werden (Repatriierung von Cash).Kurzfristig ist aber nicht viel zu erwarten, bemerkt John Authers in FT. Die Aktien von einschlägigen Unternehmen sind bereits gestiegen. Infrastrukturprogramme müssten genau identifiziert und „start-bereit“ präsentiert werden, um private Investoren anzulocken. Das kann aber Jahre dauern.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

finews.ch writes Thomas Süssli erhält weiteres Verwaltungsratsmandat

finews.ch writes Setzen Schweizer Anleger zu stark auf den Heimmarkt?

finews.ch writes Wie Hongkong Schweizer Startups beim Skalieren hilft

Die Märkte haben sich seit der Wahl der US-Präsidentschaft gedreht. Die Staatsanleihen werden verkauft. Die Aktien werden gekauft. Anstatt sich gegen die Deflation zu wehren, suchen Investoren nach Abhilfe gegen ein steigendes Inflationsrisiko.

An der Börse profitieren insbesondere zyklische Dividenden-Titel von der erhofften Erholung der Wirtschaft. Der Wandel hat sicherlich mit der bevorstehenden Trump-Präsidentschaft zu tun: Die Erwartung ist, dass die von der geldpolitisch-dominierte Ära der QE-policy nun nach fast acht Jahren zu Ende geht, die sich wahrscheinlich mit einer US-Präsidentin Hillary Clinton fortgesetzt hätte.

M.a.W. Was die Märkte vorwegzunehmen scheinen, ist die Trump-Agenda. Der designierte US-Präsident strebt eine expansive Fiskalpolitik an, um Investitionen in die Infrastruktur zu animieren. Darüber hinaus verspricht Trump Steuersenkungen für die Reiche und eröffnet Perspektiven der Deregulierung in vielen Sektoren der Wirtschaft. Ausserdem sollen die Cash-Bestände der US-Unternehmen im Ausland nach Amerika zurückgeholt werden (Repatriierung von Cash).

Kurzfristig ist aber nicht viel zu erwarten, bemerkt John Authers in FT. Die Aktien von einschlägigen Unternehmen sind bereits gestiegen.

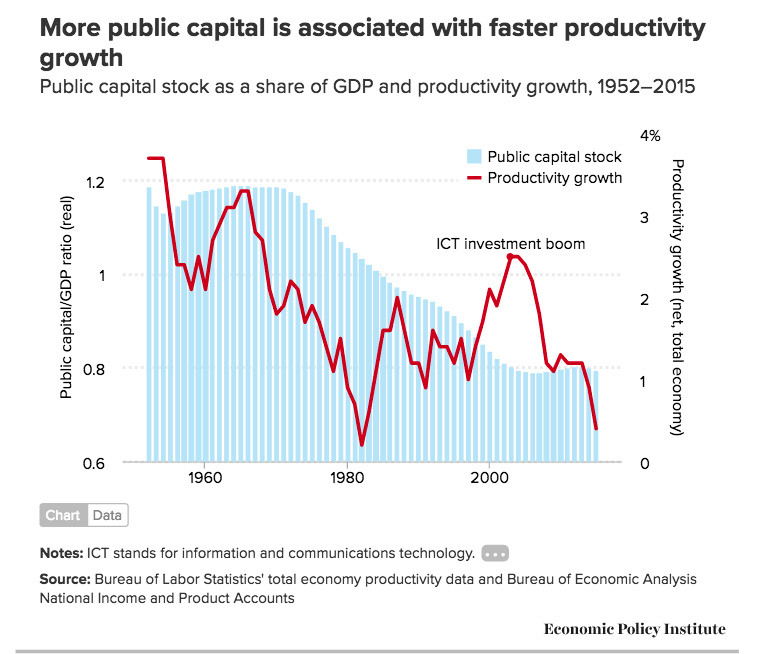

Infrastrukturprogramme müssten genau identifiziert und „start-bereit“ präsentiert werden, um private Investoren anzulocken. Das kann aber Jahre dauern. Die republikanische Seite (*) des US-Kongresses meldet zudem Einwände gegen die Finanzierung von Infrastrukturausgaben mit Schulden. Der Optimismus mag daher übertrieben sein. Ein Infrastruktur-Boom kann schliesslich nicht so einfach über die Bühne gebracht werden. Wenn überhaupt, lässt sich der Nutzen erst mehrere Jahre später realisieren, so das Fazit von Authers.

Mehr öffentliche Investitionen fördern ein schnelleres Produktionswachstum, Graph: EPI (Economic Policy Institute)

Simon Wren-Lewis nennt es „Reactionary Keynesianism“ in seinem Blog. Wir können also nicht sagen, dass Stimulus Stimulus ist.

Denn wir wissen, dass ein Teil des Trump-Stimulus-Programms Steuervergünstigungen für die Reichen beinhaltet. Die Reichen werden von diesen Steuererleichterungen kurzfristig kaum Gebrauch machen. Das heisst, dass sie ihre Ausgaben nicht erhöhen werden, was mit der „Ricardian Äquivalenz“ zu erklären ist.

Denn die Steuersenkungen werden kurzfristig durch höhere wirtschaftliche Aktivitäten nicht ausgeglichen. Das heisst, dass später einmal Steuererhöhungen auf den Tisch landen werden. Wenn die Menschen, die nicht sehr reich sind, denken, dass sie in Zukunft mit höheren Steuern konfrontiert würden, würden sie ihren Konsum heute reduzieren. Der Netto-Effekt daraus wäre also ein Nachfragerückgang.

Wenn Steuersenkungen für die Reichen das Haushaltsdefizit erhöhen, ohne dass die Nachfrage kurzfristig angekurbelt wird, dann ist es eine Art Geld-Transfer zu den Reichen von heute von den Nicht-Reichen von morgen.

Steuersenkungen für die Reichen, die durch die Kreditaufnahme finanziert werden, bedeuten in der Tat Steuererhöhungen für alle anderen, wie Wren-Lewis festhält.

Es ist daher nicht richtig, zu sagen, dass es auf die Zusammensetzung des Stimulus-Programms nicht ankommt, sondern auf die Gesamtgrösse des Defizit-Anstiegs.

Wenn die economics of Reactionary Keynesian schlecht ist, dann ist die Politik noch schlechter. Es ist deshalb entscheidend, zu vermeiden, jeden Anstieg im Haushaltsdefizit auf einen vermeintlichen Stimulus zurückzuführen. Sonst würden wir auch der Keynesian-Politik ein schlechtes Image anhängen.

(*) Majority Leander Mitch McConnell ist der erste Republikaner, der tatsächlich die Idee der Infrastruktur-Ausgaben als Priorität nicht anerkennt. Seiner Haltung nach werde sich der Kongress im nächsten Monat damit befassen, Obamacare aufzuheben, um dann im Frühjahr Steuersenkungen passieren zu lassen.