Summary:

Janet Yellen hat in der Anhörung am 17. November vor dem Joint Economic Committee des US-Kongresses gesagt, dass die Märkte davon ausgehen, dass der US-Kongress letztlich ein Konjunkturpaket (fiscal package) verabschieden werde. Der Ausgangspunkt ist die von Donald Trump, dem designierten US-Präsidenten in Aussicht gestellten Investitionen in die Infrastruktur und die Steuersenkungen. Die Indikatoren zeigen nun einen Anstieg der Inflationserwartungen. Bemerkenswert ist aber, dass die Kerninflation, die auf die Anregung der Binnennachfrage und den Lohndruck scheinbar empfindlicher reagiert als die allgemeine Inflation zeigt, wie flach die Phillips Kurve inzwischen geworden ist, während die Arbeitslosenquote seit Mitte 2015 stetig sinkt und die Löhne moderat angestiegen sind.Wie die folgende aufschlussreiche Abbildung von Morgan Stanley nahelegt, scheint aber die Inflation weniger empfänglich auf die Veränderungen der wirtschaftlichen Flaute. Denn die Phillips Kurve verläuft ganz flach, d.h. horizontal, nicht vertikal.Das bedeutet, dass erstens eine expansive Wirtschaftspolitik in einer schwer angeschlagenen Wirtschaft nicht inflationär ist und zweitens lockere Geldpolitik an Zugkraft verliert und daher eine expansive Fiskalpolitik benötigt wird, v.a. wenn die nominalen Zinsen nahe Null liegen (zero lower bound).

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Janet Yellen hat in der Anhörung am 17. November vor dem Joint Economic Committee des US-Kongresses gesagt, dass die Märkte davon ausgehen, dass der US-Kongress letztlich ein Konjunkturpaket (fiscal package) verabschieden werde. Der Ausgangspunkt ist die von Donald Trump, dem designierten US-Präsidenten in Aussicht gestellten Investitionen in die Infrastruktur und die Steuersenkungen. Die Indikatoren zeigen nun einen Anstieg der Inflationserwartungen. Bemerkenswert ist aber, dass die Kerninflation, die auf die Anregung der Binnennachfrage und den Lohndruck scheinbar empfindlicher reagiert als die allgemeine Inflation zeigt, wie flach die Phillips Kurve inzwischen geworden ist, während die Arbeitslosenquote seit Mitte 2015 stetig sinkt und die Löhne moderat angestiegen sind.Wie die folgende aufschlussreiche Abbildung von Morgan Stanley nahelegt, scheint aber die Inflation weniger empfänglich auf die Veränderungen der wirtschaftlichen Flaute. Denn die Phillips Kurve verläuft ganz flach, d.h. horizontal, nicht vertikal.Das bedeutet, dass erstens eine expansive Wirtschaftspolitik in einer schwer angeschlagenen Wirtschaft nicht inflationär ist und zweitens lockere Geldpolitik an Zugkraft verliert und daher eine expansive Fiskalpolitik benötigt wird, v.a. wenn die nominalen Zinsen nahe Null liegen (zero lower bound).

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Acemaxx-Analytics writes The AI Paradox

finews.ch writes 90. Masters: Das Marketing Masterpiece

finews.ch writes KI ohne Reue: Drei Hausaufgaben, damit Banken wirklich profitieren

finews.ch writes Vermögensverwalter werden deutlich pessimistischer

Janet Yellen hat in der Anhörung am 17. November vor dem Joint Economic Committee des US-Kongresses gesagt, dass die Märkte davon ausgehen, dass der US-Kongress letztlich ein Konjunkturpaket (fiscal package) verabschieden werde.

Der Ausgangspunkt ist die von Donald Trump, dem designierten US-Präsidenten in Aussicht gestellten Investitionen in die Infrastruktur und die Steuersenkungen.

Die Indikatoren zeigen nun einen Anstieg der Inflationserwartungen. Bemerkenswert ist aber, dass die Kerninflation, die auf die Anregung der Binnennachfrage und den Lohndruck scheinbar empfindlicher reagiert als die allgemeine Inflation zeigt, wie flach die Phillips Kurve inzwischen geworden ist, während die Arbeitslosenquote seit Mitte 2015 stetig sinkt und die Löhne moderat angestiegen sind.

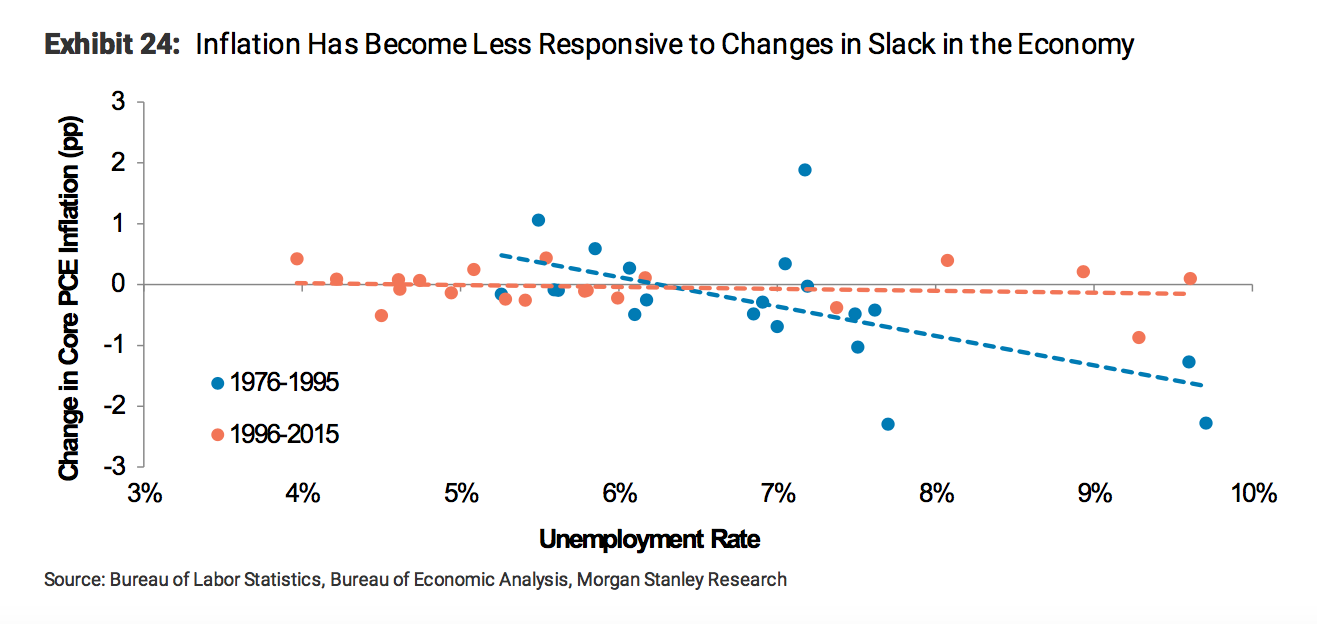

Wie die folgende aufschlussreiche Abbildung von Morgan Stanley nahelegt, scheint aber die Inflation weniger empfänglich auf die Veränderungen der wirtschaftlichen Flaute. Denn die Phillips Kurve verläuft ganz flach, d.h. horizontal, nicht vertikal.

Das bedeutet, dass erstens eine expansive Wirtschaftspolitik in einer schwer angeschlagenen Wirtschaft nicht inflationär ist und zweitens lockere Geldpolitik an Zugkraft verliert und daher eine expansive Fiskalpolitik benötigt wird, v.a. wenn die nominalen Zinsen nahe Null liegen (zero lower bound).

Der Zusammenhang zwischen der Kerninflation (gemessen an core PCE) und der Arbeitslosenquote, Graph: Morgan Stanley

Wie Paul Krugman einst angemerkt hat, deutet die „accelerationist“ Phillips Kurve darauf, dass die Arbeitslosigkeit eher die Veränderungsrate als das Niveau der Inflation bestimmt.

Eine weitere Beobachtung ist, dass die Preise und Löhne nach unten starr zu sein scheinen, und zwar nicht nur auf die kurze Laufzeit, sondern noch länger.

Und die Austerität (fiskalische Kontraktion) in einer Liquiditätsfalle wirkt katastrophal kontraproduktiv. Auch die neoklassische Annahme, dass die Wirtschaft sich selbst erholt und die Arbeitslosigkeit nach einer Weile „auf das natürliche Niveau“ zurückkehrt, fehlschlägt.

Dass die Zentralbank in einer Liquiditätsfalle an Wirksamkeit verliert, und daher auf die Mithilfe der Fiskalpolitik angewiesen ist, zeigen die sich praktisch seit Jahresbeginn wiederholenden Botschaften der Mitglieder des EZB-Direktoriums, wie zuletzt Peter Praet unterstrichen hat.

Die Schlussfolgerung ist, dass die wirtschaftliche Schwäche anhält und die Produktion kaum vom Fleck kommt, wenn der Staat die Ausgaben (Investitionen) nicht erhöht, um das System wieder ins Gleichgewicht zu bringen, um animal spirits anzuregen, während der private Sektor einen Überschuss (im Finanzierungssaldo) anstrebt, um die Schulden zu bedienen (deleveraging).

Es braucht ein Policy-Mix, um die Stagnation zu überwinden, in Kombination mit einer Lohnpolitik, da die Ersparnisse eine Funktion des Einkommens sind, und das Einkommen der breiten Bevölkerung vom Lohn abhängt.

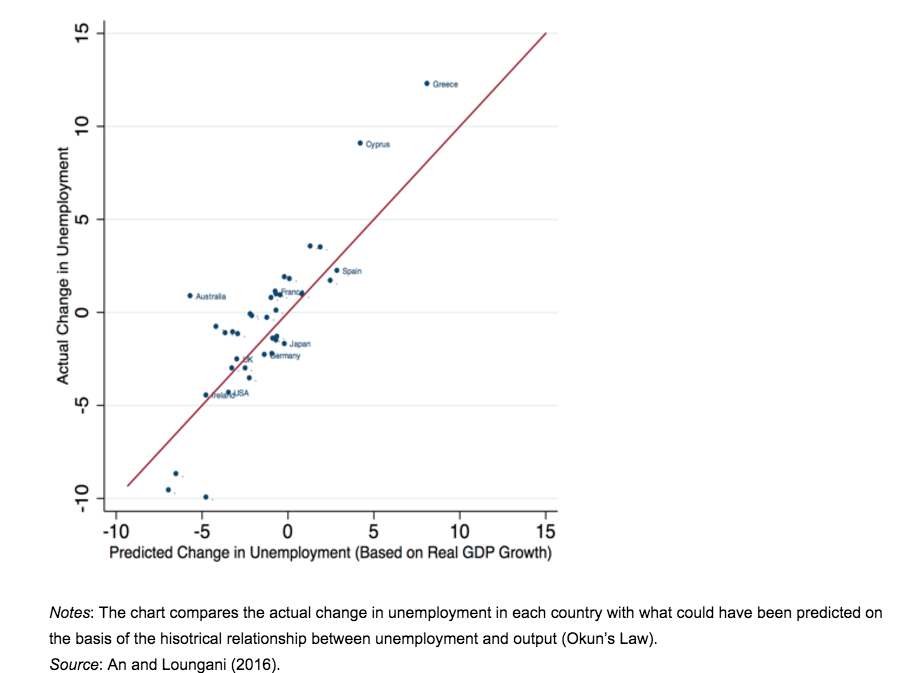

In einer heute veröffentlichten Analyse in voxeu kommen die Autoren zum Schluss, dass fiskalpolitische Impulse helfen, die Arbeitslosigkeit zu reduzieren, während Strukturreformen an der Nullzins-Grenze (zero lower bound) die Nachfrage beeinträchtigen und die Erholung der Wirtschaft auf die lange Bank schieben können.

In Ermangelung einer ausreichend wirksamen Geldpolitik taugt die Lohnmoderation in den Ländern, wo sie angewandt wird, nicht viel. Ganz im Gegenteil fällt die Produktion (output) auf der gesamten Ebene der Eurozone, halten die Autoren fest.

Tatsächliche und vorausgesagte Veränderungen in Arbeitslsogikeit in fortentwickelten Volkswirtschaften, Graph: Campos, El Aynaou, Loungani „European unemployment and labour market reforms: A two-handed approach“ in voxeu, Dec 5, 2016.

Exkurs (nur für Streber):

Die Phillips Kurve, die den Zusammenhang zwischen der Inflation (auf der vertikalen Achse eingetragen) und der Arbeitslosenquote (auf der horizontalen Achse eingetragen) angibt, ist per Definition eine abwärts geneigte Kurve.

Paul Samuelson hatte die Phillips Kurve in seine neoklassische Synthese eingebaut, um das fehlende Bindeglied zwischen der kurzen und der langen Laufzeit (à la Keynes) zu erklären. Dem Keynesian Modell nach ist die Arbeitslosigkeit unfreiwillig. Das neoklassische Modell hingegen hält die Arbeitslosigkeit für freiwillig.

Samuelsons Schlussfolgerung lautet, dass die Arbeitslosigkeit auf kurze Sicht wegen der rigiden Löhne und Preise (sticky) unfreiwillig, aber auf die lange Sicht nicht unfreiwillig ist, weil die Löhne und Preise sich vollkommen flexibel zeigen.

In einem erweiterten Modell hatten Milton Friedman und Edmund Phelps die Ansicht vertreten, dass es für jede erwartete Inflation eine unterschiedliche Phillips Kurve gibt und die Arbeitslosigkeit sich von der natürlichen Rate der Arbeitslosigkeit nur dann unterscheiden, wenn die Menschen inkorrekte Erwartungen hegen.

Aufgrund dieser Theorie gibt es auf die lange Sicht keinen Abtausch (trade-off) zwischen der Inflation und der Arbeitslosigkeit und die Phillips Kurve ist vertikal bei der natürlichen Arbeitslosenquote.

Bemerkenswert ist vor diesen Hintergrund, dass Roger Farmer in seinem kürzlich erschienenen Buch („Prosperity for All“) das folgende Fazit zieht (meine Übersetzung):

Wenn die Theorien von der natürlichen Arbeitslosenquote (natural rate of unemployment) and rationalen Erwartungen (rational expectations) richtig wären, müssten wir heute eine vertikale Phillips Kurve sehen, die für den Mittelwert von Arbeitslosigkeit und Inflation zutreffen würde.

Die Tatsache, dass wir keine vertikale Phillips Kurve beobachten, wenn wir den Durchschnitt aus Daten über Jahrzehnte ermitteln, zeigt, dass die NRH-Theorie (natural rate hypothesis) falsch ist.