Summary:

Die Bank-Aktien sind die grössten Verlierer an den europäischen Märkten in den vergangenen Tagen. Vor allem Grossbanken erleiden heftige Verluste.Warum? Die FT aus London berichtet, dass der kräftige Absturz der Bank-Aktien zum Teil auf die Angst vor Negativ-Zinsen zurückzuführen ist. Weil die Negativ-Zinsen wie eine Steuer auf die Bank-Gewinne wirken. Der Einlagensatz (deposit facility) der EZB beträgt schliesslich minus 0,30%. Neulich hat auch die BoJ einen Negativzins in Höhe von minus 0,10% auf Giroguthaben der Banken bekanntgegeben. Und gestern hat die Riksbank, die schwedische Notenbank den Repo-Satz auf minus 0,50% gesenkt.In der Schweiz werden die Girokonten der Banken bei der SNB seit Ende Dezember belastet; aktuell mit minus 0,75%.Es sind nicht nur die Arbeitnehmer und Bezieher von Sozialhilfe, die dem Sparkurs (fiscal austerity) in Europa zum Opfer fallen, sondern auch die Banken, beschreibt Chris Dillow im Blog „Stumbling and Mumbling“ die gegenwärtige Situation.Der europäische Financial Index gemessen von MSCI, Graph: FTDie Verbindung liegt auf der Hand: Negativ-Zinsen sind eine Antwort auf das schwache Wirtschaftswachstum. Das Wachstum ist schwach, weil die Fiskalpolitik zu restriktiv ist.Eine lockere Fiskalpolitik würde unterbinden, dass die Zinsen in den negativen Bereich abrutschen. So würde auch der Druck auf die Bankgewinne wegfallen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Bank-Aktien sind die grössten Verlierer an den europäischen Märkten in den vergangenen Tagen. Vor allem Grossbanken erleiden heftige Verluste.Warum? Die FT aus London berichtet, dass der kräftige Absturz der Bank-Aktien zum Teil auf die Angst vor Negativ-Zinsen zurückzuführen ist. Weil die Negativ-Zinsen wie eine Steuer auf die Bank-Gewinne wirken. Der Einlagensatz (deposit facility) der EZB beträgt schliesslich minus 0,30%. Neulich hat auch die BoJ einen Negativzins in Höhe von minus 0,10% auf Giroguthaben der Banken bekanntgegeben. Und gestern hat die Riksbank, die schwedische Notenbank den Repo-Satz auf minus 0,50% gesenkt.In der Schweiz werden die Girokonten der Banken bei der SNB seit Ende Dezember belastet; aktuell mit minus 0,75%.Es sind nicht nur die Arbeitnehmer und Bezieher von Sozialhilfe, die dem Sparkurs (fiscal austerity) in Europa zum Opfer fallen, sondern auch die Banken, beschreibt Chris Dillow im Blog „Stumbling and Mumbling“ die gegenwärtige Situation.Der europäische Financial Index gemessen von MSCI, Graph: FTDie Verbindung liegt auf der Hand: Negativ-Zinsen sind eine Antwort auf das schwache Wirtschaftswachstum. Das Wachstum ist schwach, weil die Fiskalpolitik zu restriktiv ist.Eine lockere Fiskalpolitik würde unterbinden, dass die Zinsen in den negativen Bereich abrutschen. So würde auch der Druck auf die Bankgewinne wegfallen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

finews.ch writes Watches & Wonders 2026: Fünf Uhren, die zählen

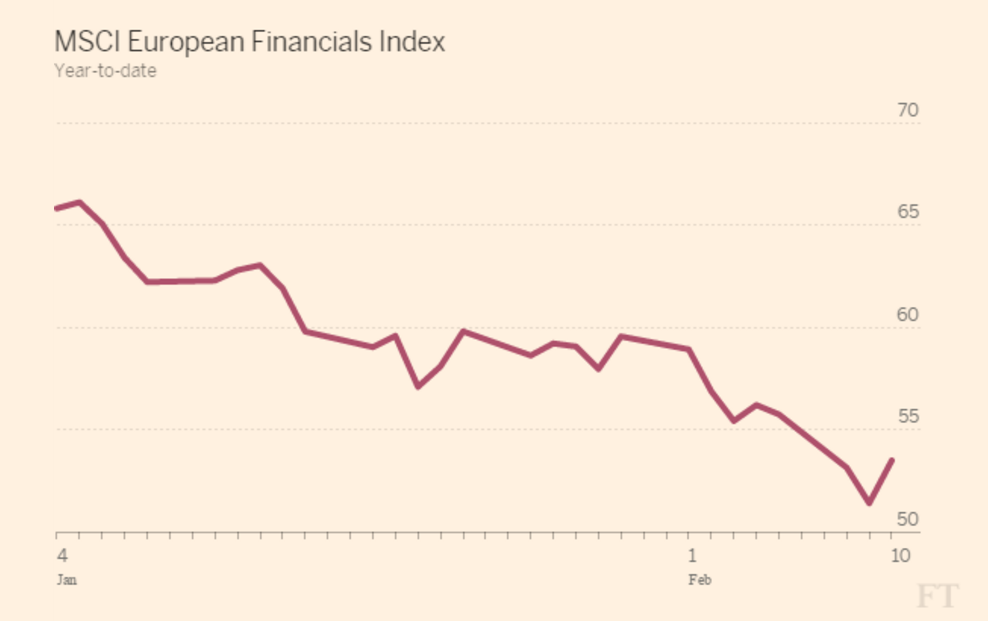

Die Bank-Aktien sind die grössten Verlierer an den europäischen Märkten in den vergangenen Tagen. Vor allem Grossbanken erleiden heftige Verluste.

Warum? Die FT aus London berichtet, dass der kräftige Absturz der Bank-Aktien zum Teil auf die Angst vor Negativ-Zinsen zurückzuführen ist. Weil die Negativ-Zinsen wie eine Steuer auf die Bank-Gewinne wirken.

Der Einlagensatz (deposit facility) der EZB beträgt schliesslich minus 0,30%. Neulich hat auch die BoJ einen Negativzins in Höhe von minus 0,10% auf Giroguthaben der Banken bekanntgegeben. Und gestern hat die Riksbank, die schwedische Notenbank den Repo-Satz auf minus 0,50% gesenkt.

In der Schweiz werden die Girokonten der Banken bei der SNB seit Ende Dezember belastet; aktuell mit minus 0,75%.

Es sind nicht nur die Arbeitnehmer und Bezieher von Sozialhilfe, die dem Sparkurs (fiscal austerity) in Europa zum Opfer fallen, sondern auch die Banken, beschreibt Chris Dillow im Blog „Stumbling and Mumbling“ die gegenwärtige Situation.

Der europäische Financial Index gemessen von MSCI, Graph: FT

Die Verbindung liegt auf der Hand: Negativ-Zinsen sind eine Antwort auf das schwache Wirtschaftswachstum. Das Wachstum ist schwach, weil die Fiskalpolitik zu restriktiv ist.

Eine lockere Fiskalpolitik würde unterbinden, dass die Zinsen in den negativen Bereich abrutschen. So würde auch der Druck auf die Bankgewinne wegfallen.

In diesem Sinne sind die Kosten der Austeritätspolitik weit verbreitet. Warum wird der Zusammenhang aber nicht (angemessen) wahrgenommen? Alle beschweren sich stattdessen über die Zentralbanken.